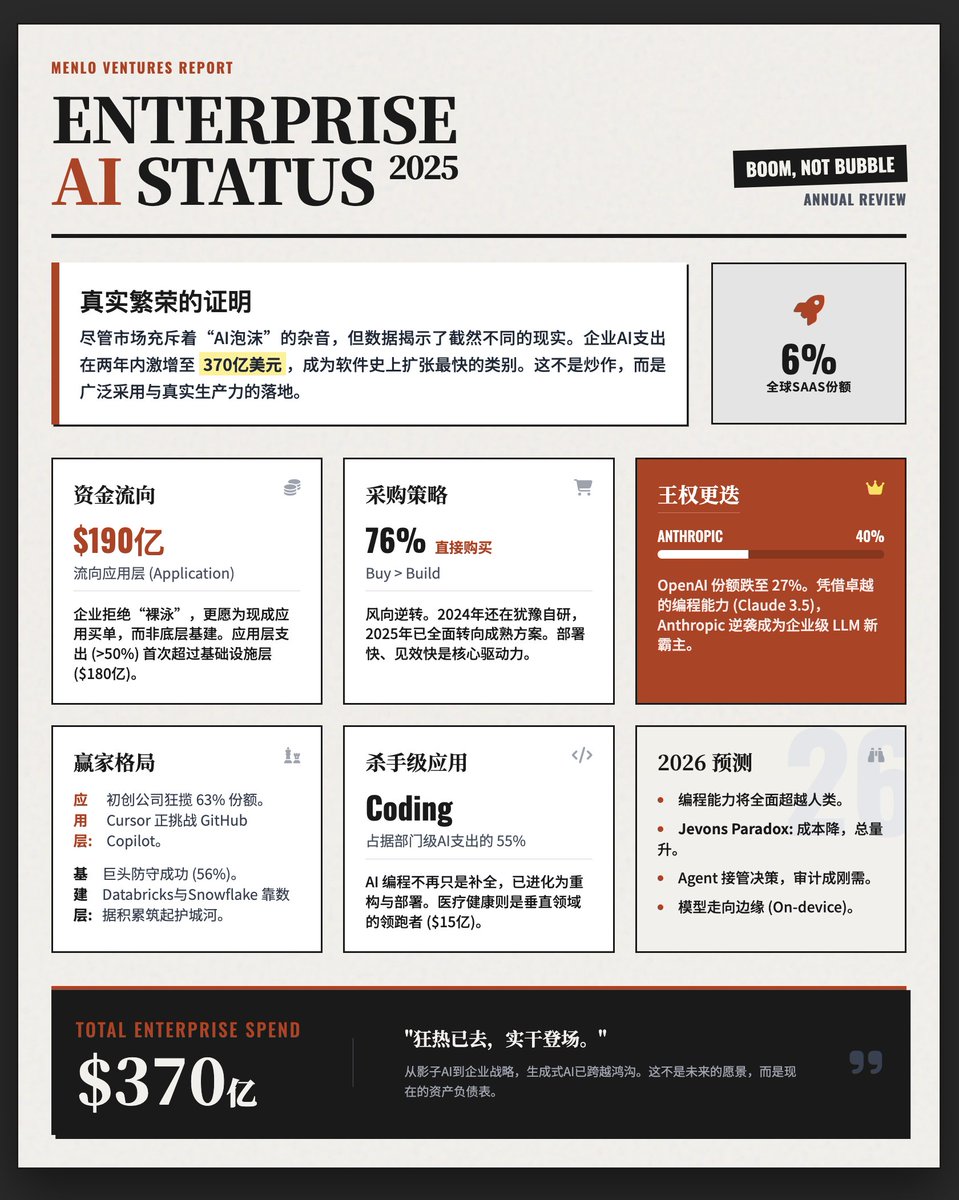

Estado de la IA generativa en la empresa 2025 Un importante informe anual de @MenloVentures, basado en una encuesta a aproximadamente 500 tomadores de decisiones empresariales de Estados Unidos y un modelo de mercado de abajo hacia arriba, revela el panorama real de la IA pasando de la "exageración" a la "implementación". El mensaje central es que se trata de un auge, no de una burbuja. A pesar de las preocupaciones en el mercado sobre el sobrecalentamiento de la inversión en IA, los retornos insuficientes y una burbuja de IA, los datos cuentan una historia completamente diferente. • Crecimiento sorprendente: se espera que el gasto en IA empresarial aumente de 1.700 millones de dólares en 2023 a 37.000 millones de dólares en 2025. • El más rápido de la historia: la IA empresarial es la categoría de más rápido crecimiento en la historia del software y actualmente representa el 6 % del mercado global de SaaS. Conclusión: La adopción generalizada, los ingresos reales y las ganancias de productividad escalables demuestran que se trata de un auge genuino. ¿A dónde fue el dinero? (Flujo de financiación) Los 37 mil millones de dólares de gasto corporativo en IA generativa en 2025 se dividirán principalmente en dos partes: • Capa de aplicación: 19 mil millones de dólares (que representa más del 50%) Las empresas están más inclinadas a pagar por "aplicaciones listas para usar" que aportan productividad directa en lugar de simplemente invertir en infraestructura subyacente. • Capa de infraestructura: 18 mil millones de dólares incluyen negocios "de pala", como API de modelos básicos, instalaciones de capacitación y orquestación de datos. Tres tendencias clave en la adopción de IA empresarial A. Comprar es mejor que fabricar. Los vientos han cambiado. En 2024, las empresas aún dudaban entre desarrollar sus propios sistemas o comprarlos (aproximadamente al 50%). Situación actual: el 76% de los casos de uso de IA implican la compra de soluciones listas para usar, mientras que solo el 24% se desarrollan internamente. • Razón: Las soluciones de IA existentes son muy maduras, se implementan rápidamente y ofrecen valor inmediato. B. Crecimiento impulsado por usuarios individuales La popularización de la IA ya no depende enteramente de adquisiciones desde arriba por parte de funcionarios de alto nivel, sino más bien de un enfoque desde abajo. • Datos: El 27 % del gasto en IA proviene del crecimiento impulsado por el producto (es decir, los empleados lo prueban primero y la empresa lo paga si les gusta). Si se incluye la IA en la sombra, como ChatGPT, que los empleados reembolsan con tarjetas de crédito de la empresa, esta proporción se acerca al 40 %. • Importancia: Las herramientas útiles ya han tomado el escritorio del desarrollador incluso antes de que este conozca al representante de ventas de la empresa. C. Startups vs. Gigantes: Capa de Aplicación – Las startups triunfan: En el campo de las aplicaciones de IA, las startups captaron el 63% de la cuota de mercado. Incluso pioneras como GitHub Copilot se enfrentan a grandes retos por parte de startups más flexibles como Cursor. • Capa de infraestructura: los gigantes se defienden con éxito: en el sector de datos e infraestructura, gigantes establecidos como Databricks y Snowflake aún tienen una participación de mercado del 56%, ya que la confianza y la acumulación de datos siguen siendo su foso. Capa de aplicación explicada: ¿quién es el ganador? ① IA departamental: 7300 millones de dólares • La programación es la aplicación clave: la generación de código representa el 55 % (4000 millones de dólares) del gasto departamental en IA. La IA ya no se trata solo de completar código, sino de refactorizar, probar e incluso implementar. Otras áreas: operaciones de TI, marketing y éxito del cliente también están experimentando un rápido crecimiento. ② IA en industrias verticales: $3.5 mil millones • Atención médica: El sector de la salud contribuyó con $1.5 mil millones (aproximadamente el 43%). Si bien este sector suele ser lento para reaccionar, la IA se ha convertido en una necesidad para abordar la carga de documentación y la escasez de personal. • Derecho y gobierno: Siguiendo de cerca, también están adoptando rápidamente la IA para procesar grandes cantidades de datos no estructurados. ③ IA general horizontal: 8.400 millones de dólares. Copilot sigue siendo la opción dominante: ChatGPT Enterprise y Microsoft Copilot representan el 86 % de la cuota de mercado. • Los agentes aún están en sus primeras etapas: si bien el concepto está de moda, los agentes totalmente automatizados representan solo el 10 % del gasto. The Model Wars: El regreso de Anthropic: Un nuevo trono real: Anthropic supera a OpenAI y se convierte en el líder en gasto empresarial, capturando el 40 % de la participación de mercado de LLM empresarial. • La participación de OpenAI disminuyó: del 50% en 2023 al 27%. El ascenso de Google: su cuota de mercado aumentó al 21%. Cinco predicciones para 2026: Las capacidades de programación de la IA superarán a las de los humanos: en las tareas de programación prácticas cotidianas, la IA superará a los desarrolladores humanos. Paradoja de Jevons: aunque los costos de inferencia están disminuyendo, el gasto corporativo total en IA seguirá aumentando debido al aumento exponencial en su uso. • La explicabilidad y la gobernanza se están volviendo algo común: a medida que los agentes toman el control de la toma de decisiones, las empresas y los gobiernos exigirán que las decisiones de IA sean explicables y tengan registros de auditoría. • Modelos que se trasladan al borde: para mayor privacidad y velocidad, más modelos se ejecutarán directamente en teléfonos móviles y dispositivos terminales. El benchmarking falla: el benchmarking tradicional ya no refleja las capacidades reales y los usuarios valoran más el efecto real de resolución de problemas. Informe original