@ias_summit 的下一位演讲嘉宾 :Ishmohit Arora @ishmohit1 公司名称:CSB银行和联邦银行金融服务有限公司 市值:₹ 6,871 亿卢比/ ₹ 5,283 亿卢比

遵循 TVGP 的理念——在当前的市场周期中识别下一个 Dhurandars。

主题:黄金 导致这一主题的因素: - 中央银行黄金储备的上升 全球不确定性 - ETF资金流入

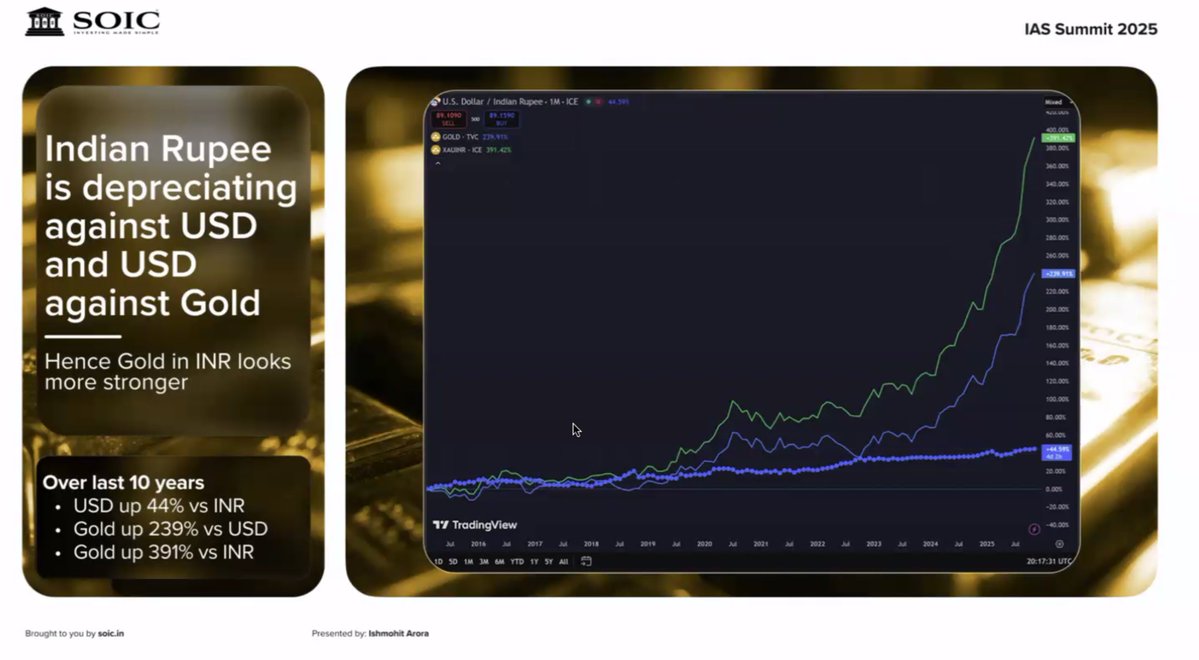

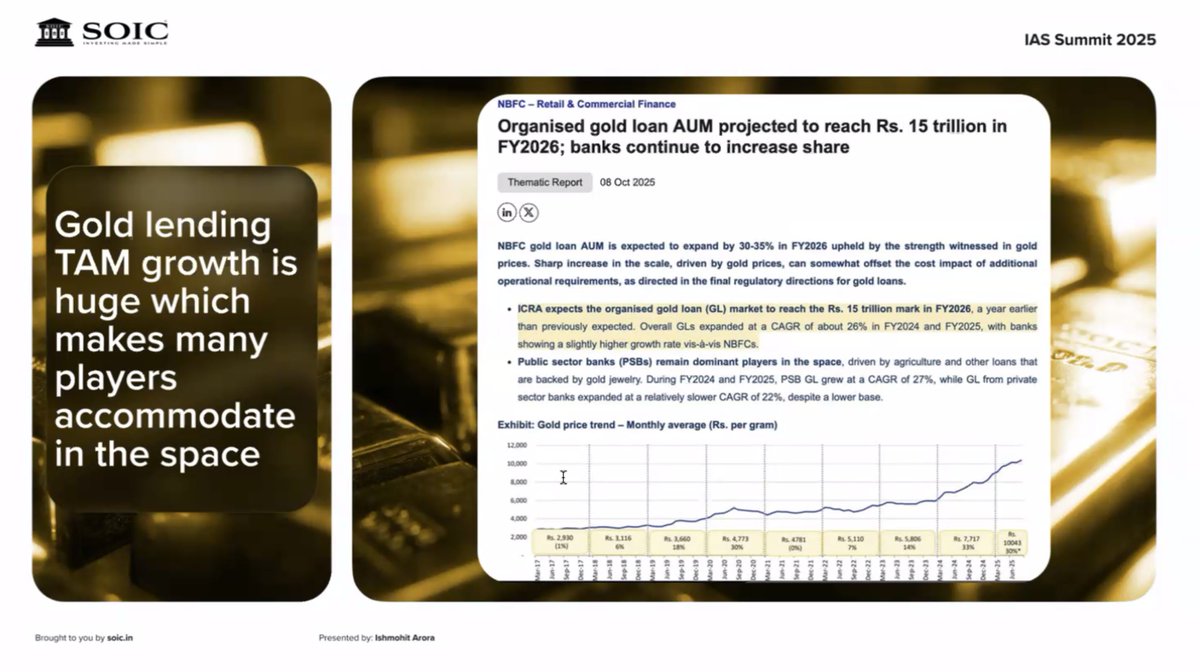

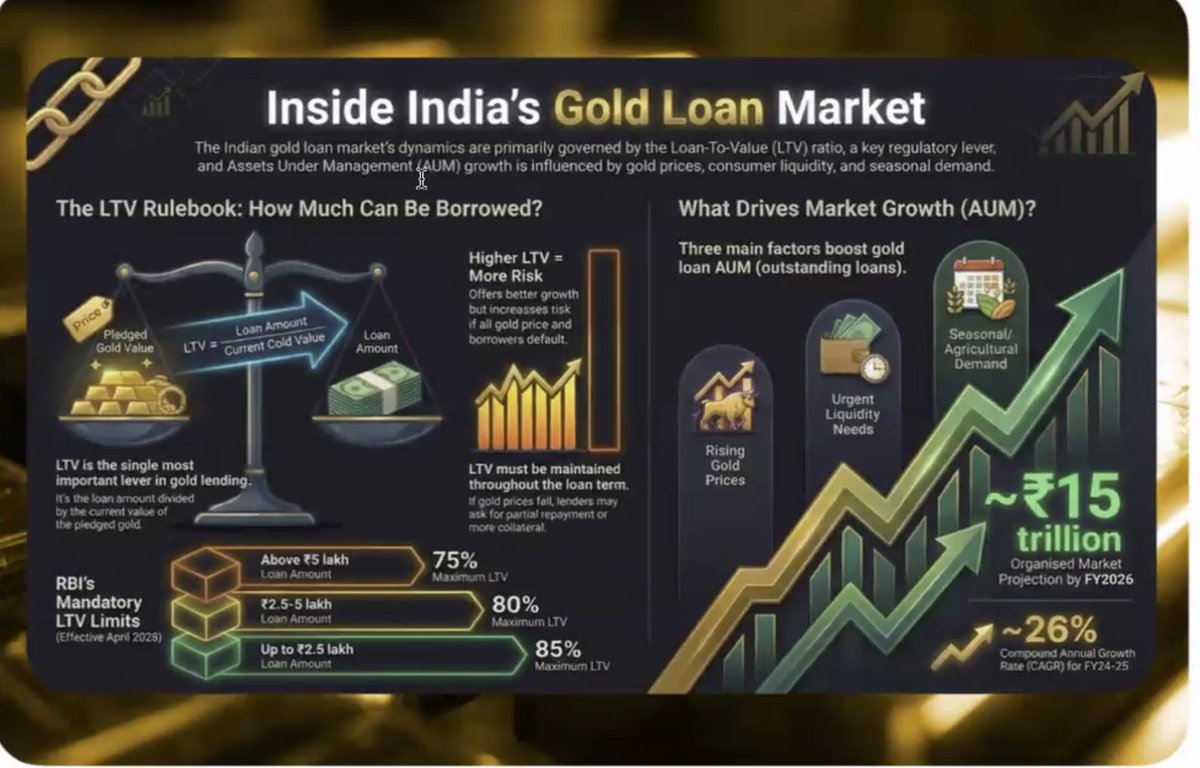

黄金借贷是一个典型的以目标市场规模为主导的故事。 金价上涨 + 文化上对黄金抵押的接受度提高 + 低成本抵押贷款的出现,同时为众多参与者扩大了机会。 大型市场不需要垄断者——它们奖励规模化、纪律严明的执行。

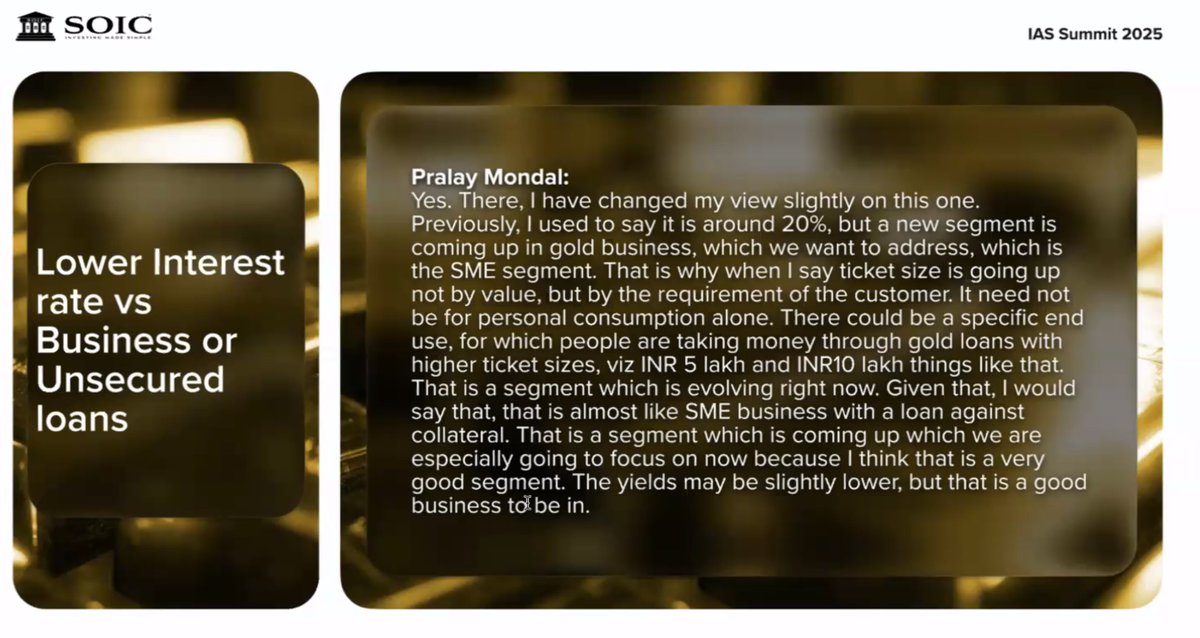

黄金贷款正在从小额零售领域向更广阔的领域发展。 中小企业黄金贷款市场正在兴起,贷款金额越来越高(50万至100万卢比),主要受企业最终用途的推动。 重要的是,由于有黄金作为抵押,信用风险得以控制;如果发生违约,则会启动拍卖程序。

行业参与者:Muthoot 仍保持行业领先地位,而 Fedbank 和 CSB Bank 未来各自拥有不同的增长动力。

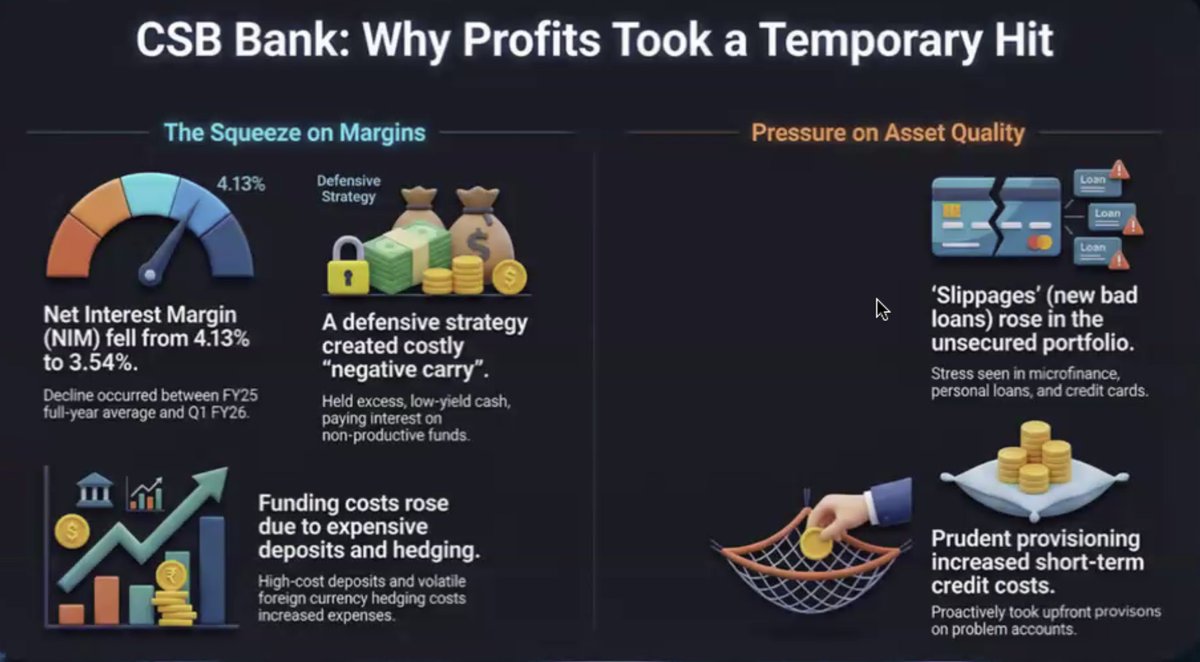

现在从CSB银行开始,逐个公司地进行调查。 “Lakshman Rekha”的 ROE 约为 15%(如电话会议中所述)。

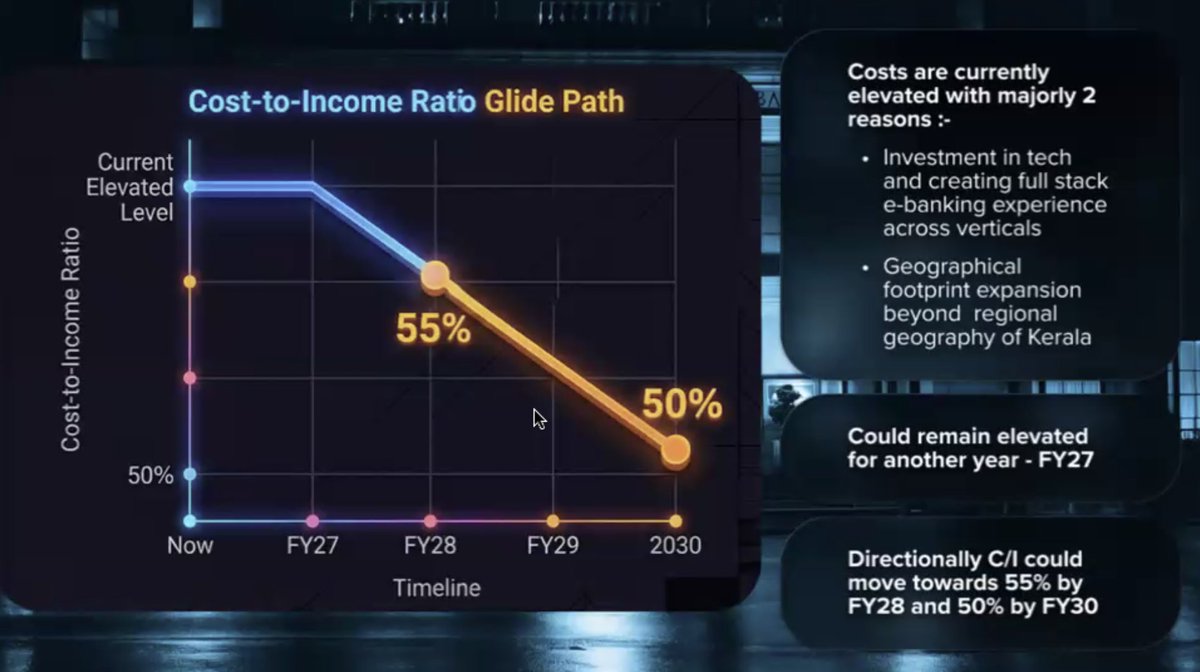

近期利润下滑主要受一次性因素影响: 净息差下降4.13%至3.54%,主要原因是批发存款减少、账面现金收益率低以及资产质量压力主要集中在无担保账簿。 但预计从第四季度开始净息差将扩大,成本收入比也将稳步下降:到2030财年约为50%。

CSB银行——2030年愿景 在黄金、中小企业和零售领域构建多元化、安全的贷款业务。 第一阶段(2026财年):加强基础建设,技术驱动执行,覆盖全印度 第二阶段(2027-2030财年):发展成为一家提供全方位服务的私人银行

从2026财年开始,随着净息差扩大,盈利拐点将显现。 预计净利润将从2025财年的约60亿卢比增长到2028财年的约130亿卢比。

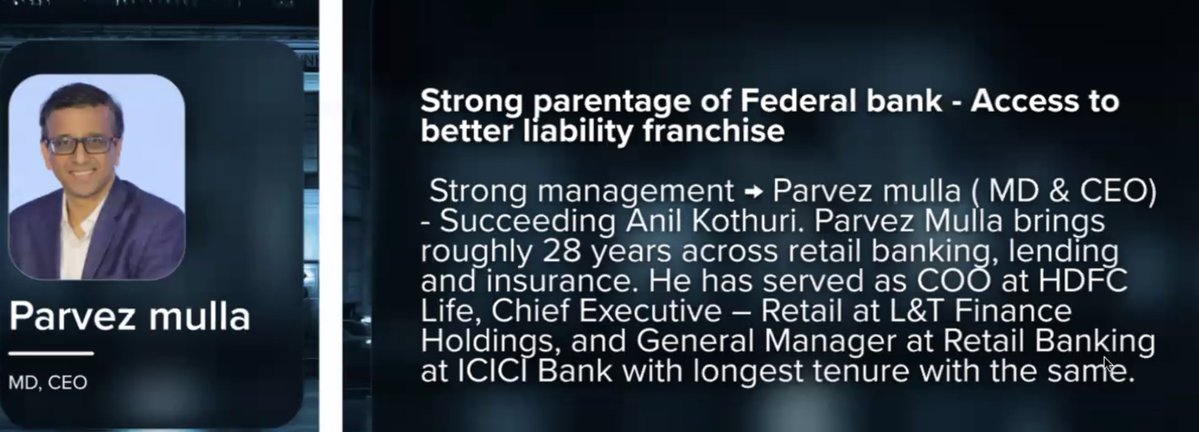

接下来是联邦银行——它将从降息和利差改善中受益,尤其是在黄金贷款和抵押贷款回升的情况下。

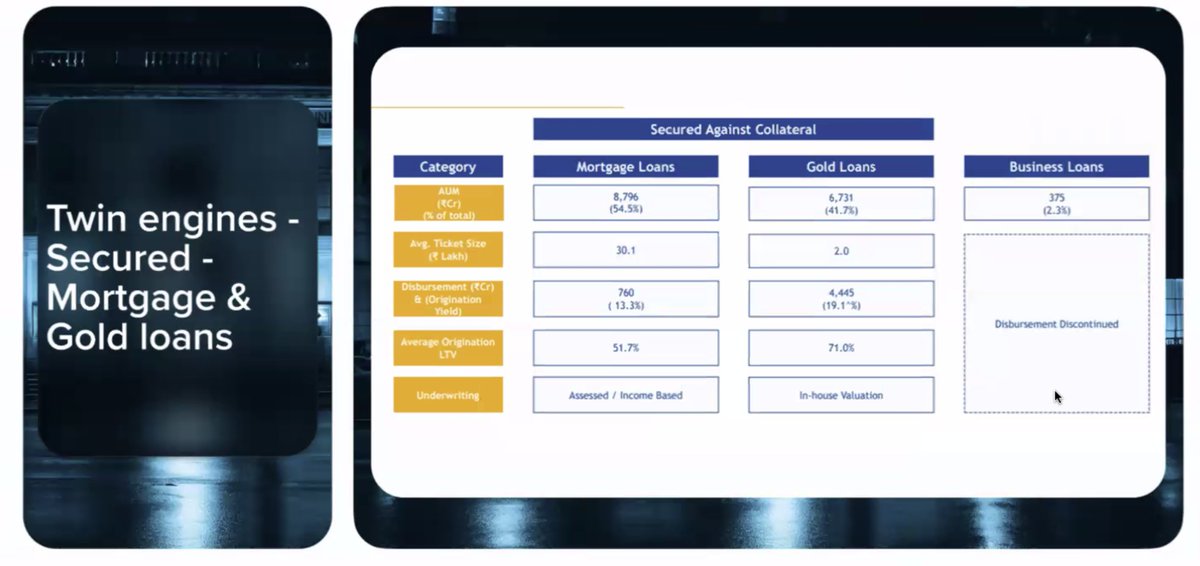

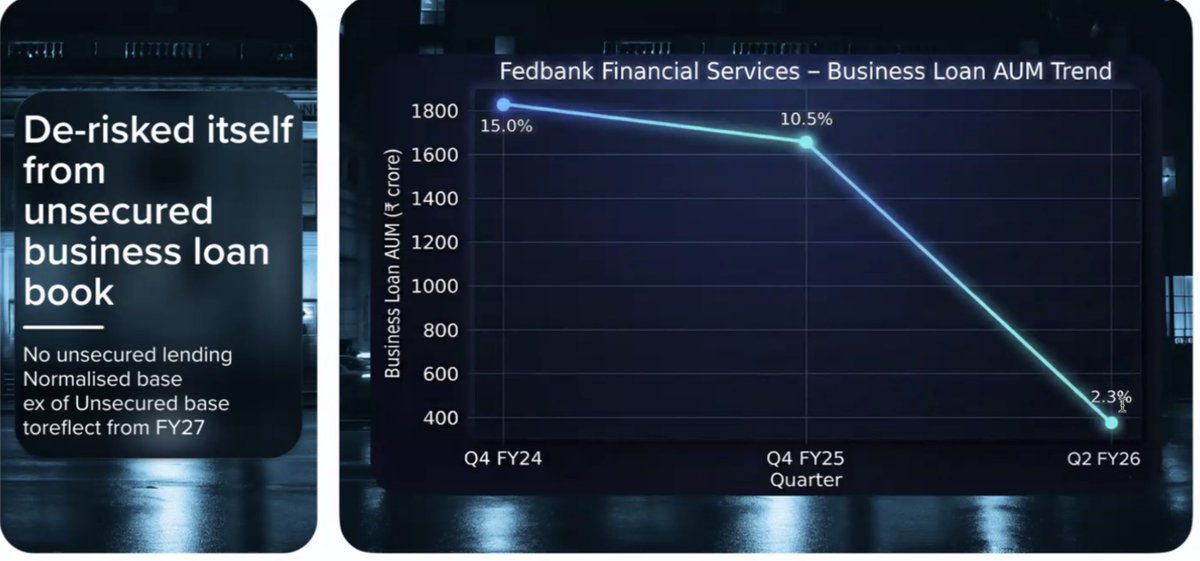

发生了哪些变化 - 企业贷款资产管理规模已被刻意削减,无担保贷款发放也已停止。 重点已转移到双安全引擎: ①抵押贷款和②黄金贷款

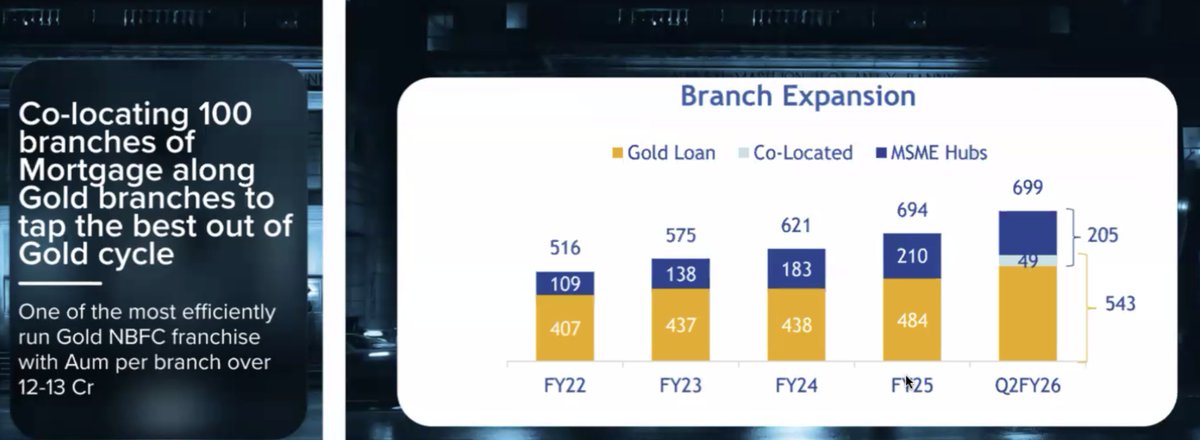

清晰的 J 形曲线?分支机构的协同布局、每家分支机构不断增长的资产管理规模(12-13 亿卢比)以及专注的执行力,随着黄金周期的转变,正在转化为加速增长。

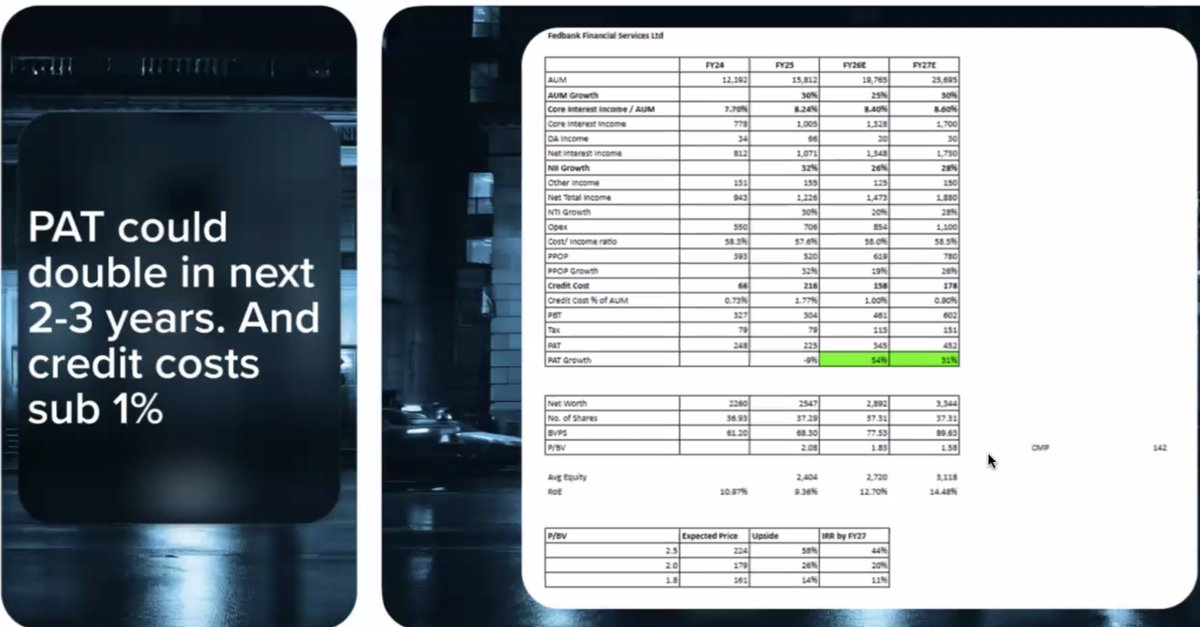

随着担保贷款规模扩大和净息差扩大,未来 2-3 年净利润有可能翻一番,而信贷成本仍低于 1%,这一组合显著提高了净资产收益率和估值舒适度。 免责声明:请自行进行尽职调查。