周期创造机遇 纺织业目前正处于长达两年半的下行周期中——而这恰恰是大多数人停止关注的时候。通常,长期投资机会正是在这个时候开始形成的。

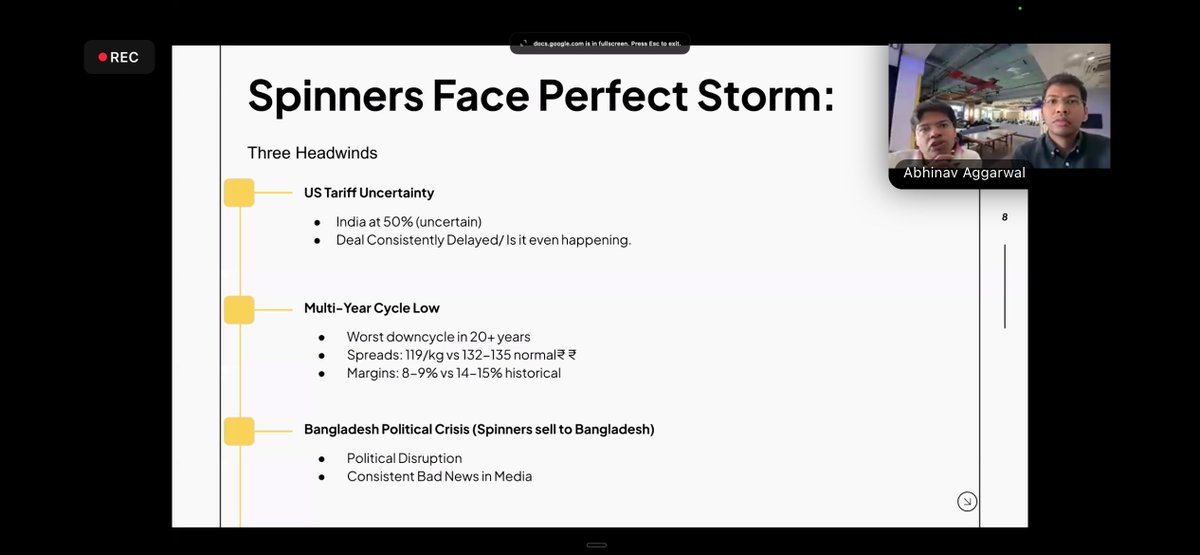

为什么情感如此匮乏: 美国关税的不确定性 • 20多年来最严重的纺纱机下行周期 • 利润率压缩至 8-9%,而历史水平为 14-15%。 • 孟加拉国政治动荡影响出口

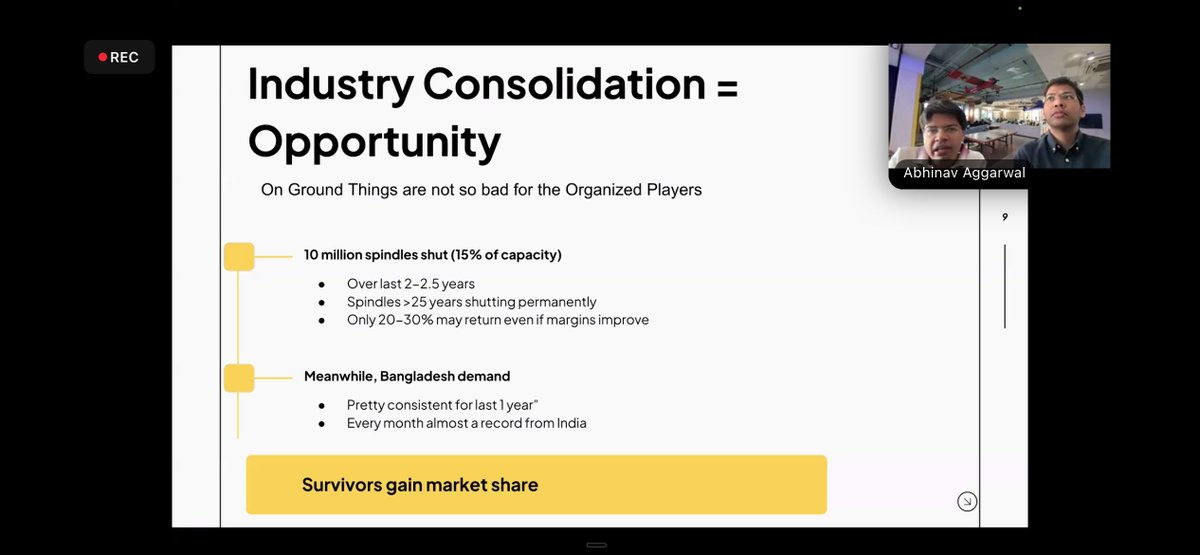

行业整合与多重积极因素 过去2-2.5年间,约有1000万个锭(约占产能的15%)关闭,效率低下的轧钢厂退出市场。 尽管新闻头条依然是负面消息,但有利因素正在汇聚: - 印度-英国自由贸易协定 印度-欧盟会谈 - 棉花关税选择权

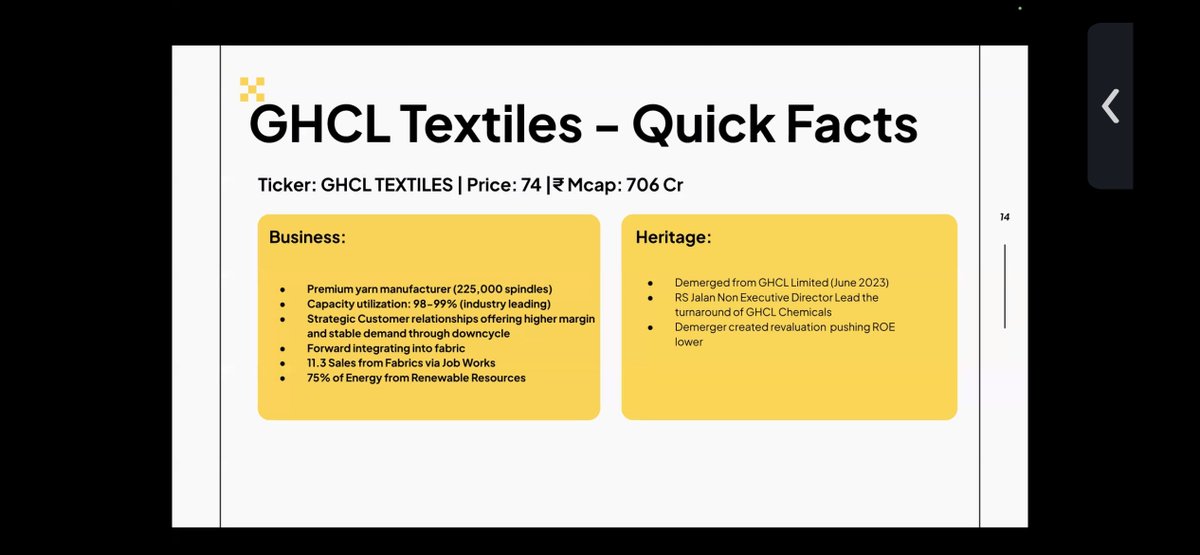

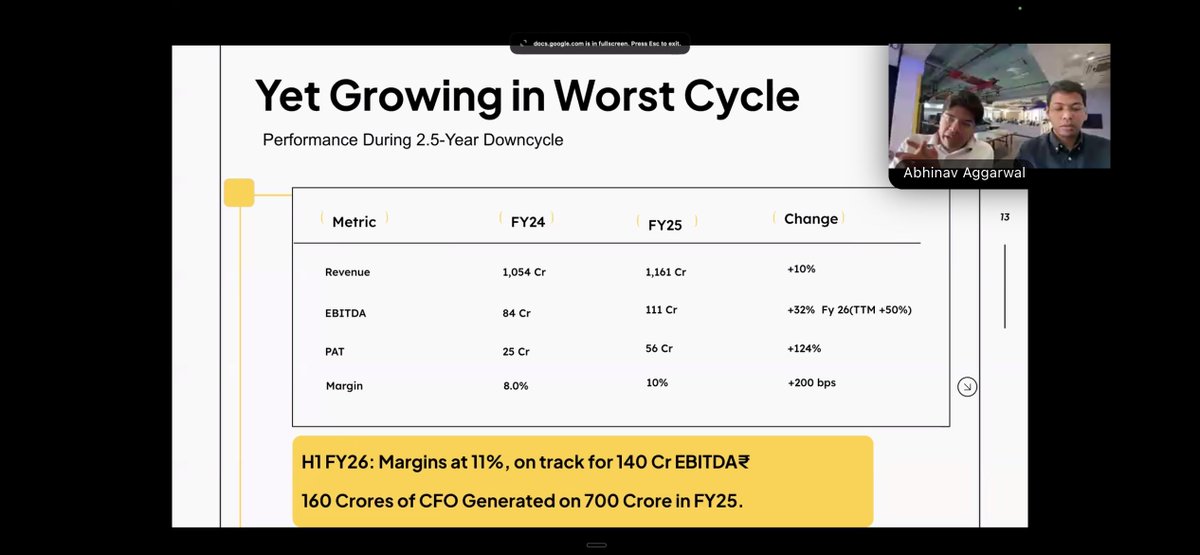

GHCL 纺织品——分拆,而非大幅剥离(发言人强调) 主要特征: • 高端纱线制造商(约22.5万锭) • 强大的客户关系贯穿整个周期 • 正在进行向前一体化建设 即使在经济下行周期中: • 营收增长10% • EBITDA +32% • 利润率+2%

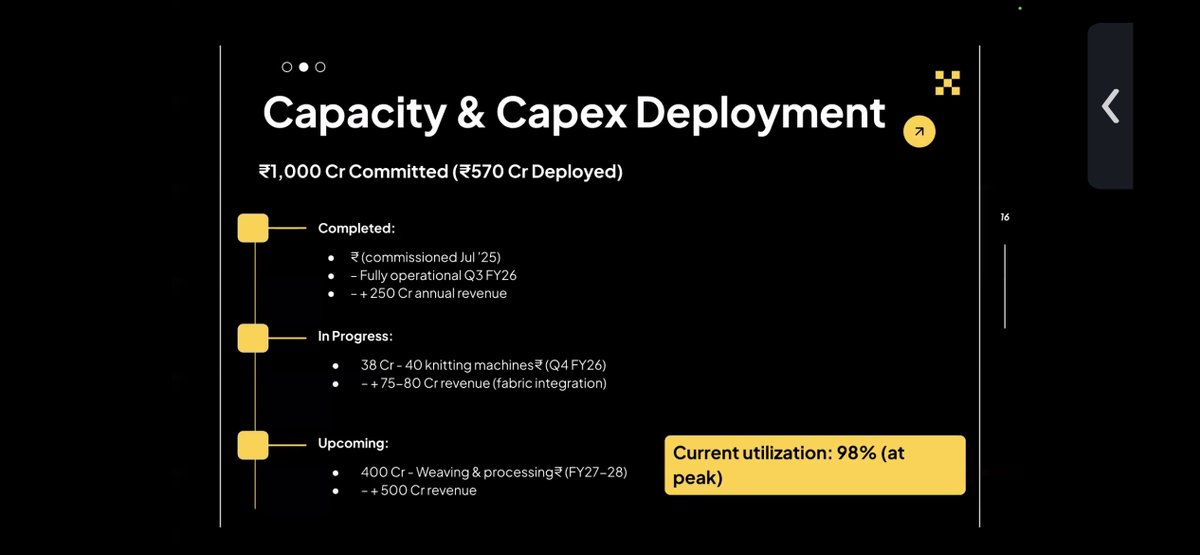

产能和资本支出部署计划 已承诺投入 100 亿卢比: • 已投入 570 亿卢比 • 纺丝扩张操作 • 针织和面料整合正在进行中 • 下一步计划进行织造和加工 当前利用率:约 98% — 增长需要产能。

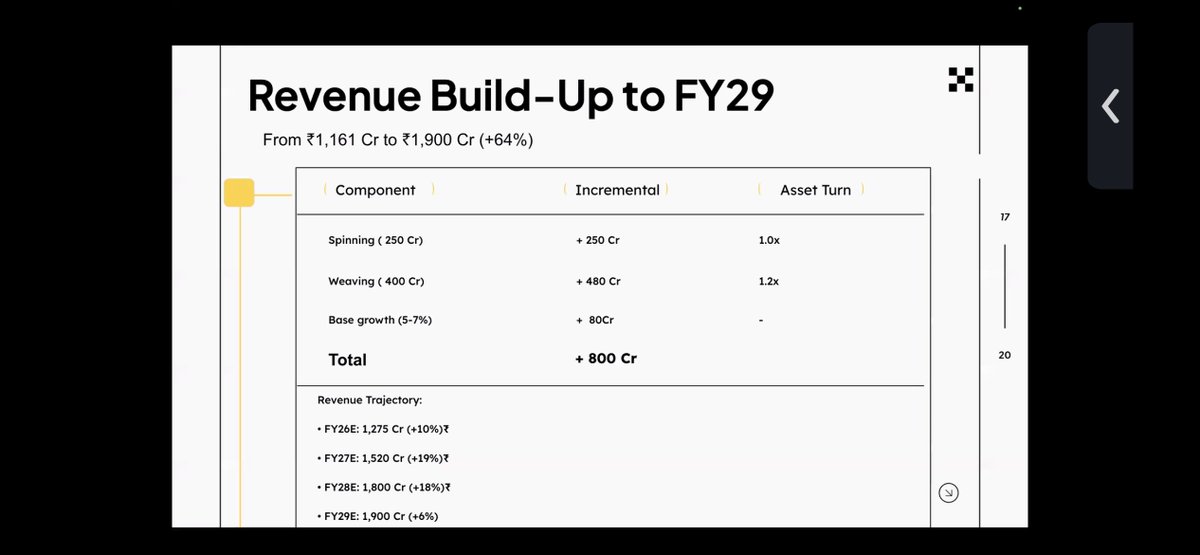

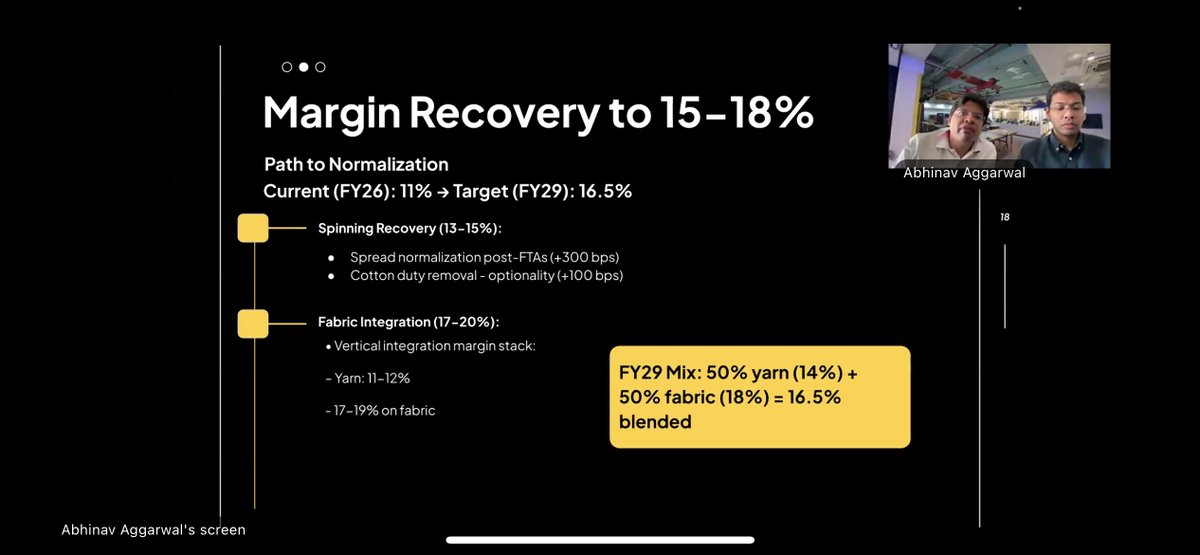

此处营收增长: 仅通过增加产能,到2029财年,销售额即可从116.1亿卢比增至约190亿卢比。 当周期转变时,利润率可以恢复到 13-15%,面料整合可以恢复到 17-20%,混合利润率可以恢复到约 16.5%。

以纺纱规范化和织物整合为驱动力。 EBITDA增长轨迹应遵循2.2-2.6倍的EBITDA增长率。 • 2026财年预期:142亿卢比 • 2029财年预期:314亿卢比 虽然并非所有生意都没有风险: • 资本支出执行延迟 棉花价格波动 • 竞争压力

这不是一条直线式的故事。 这是一个周期+整合+执行的故事。 把这些碎片拼凑起来: • EBITDA 增长率:约 2.2–2.5 倍 • 多次重新评级:~5.5倍 → ~10倍 数学计算表明,如果周期恢复正常,3 年内潜在收益约为 4-5 倍。 免责声明:不推荐,请自行进行直接驱动测试。