@ias_summit 的下一位演讲嘉宾:Ankit Kanodia @kanodiaankit12 公司名称:Jayaswal Neco Industries Ltd 行业:钢铁产品 市值:740.8亿卢比。 #IAS2025

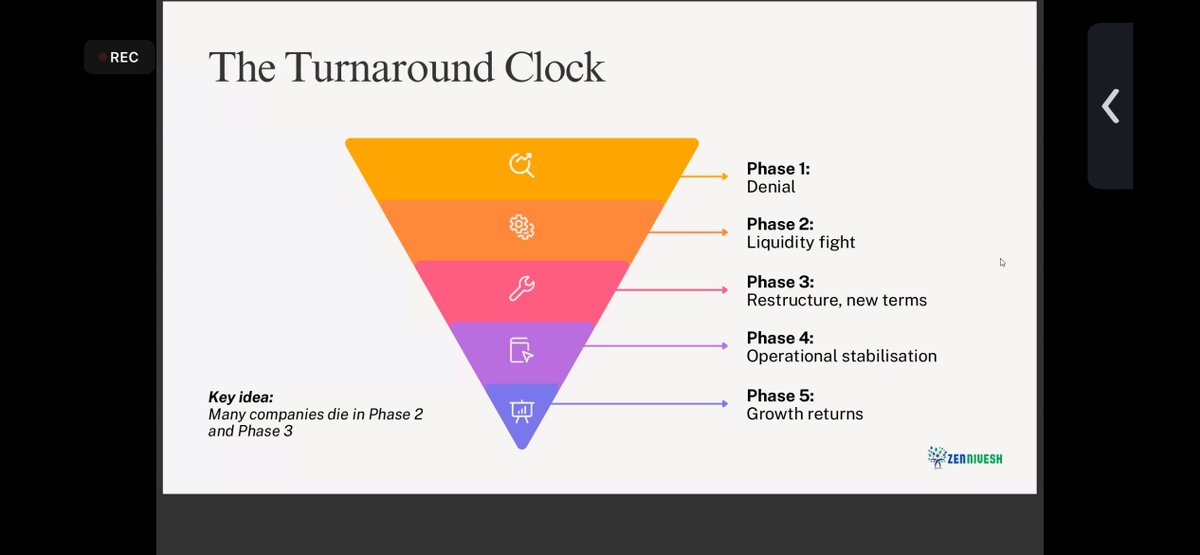

周转时钟: Ankit Sir 向我们详细讲述了 Jayaswal 的发展历程:公司最初是一家配音演员,到 2005 年销售额达到约 100 亿卢比,之后由于过度杠杆而陷入第二、第三阶段的困境,到 2020 财年亏损约 150 亿卢比,随后公司重整旗鼓,力图扭亏为盈。

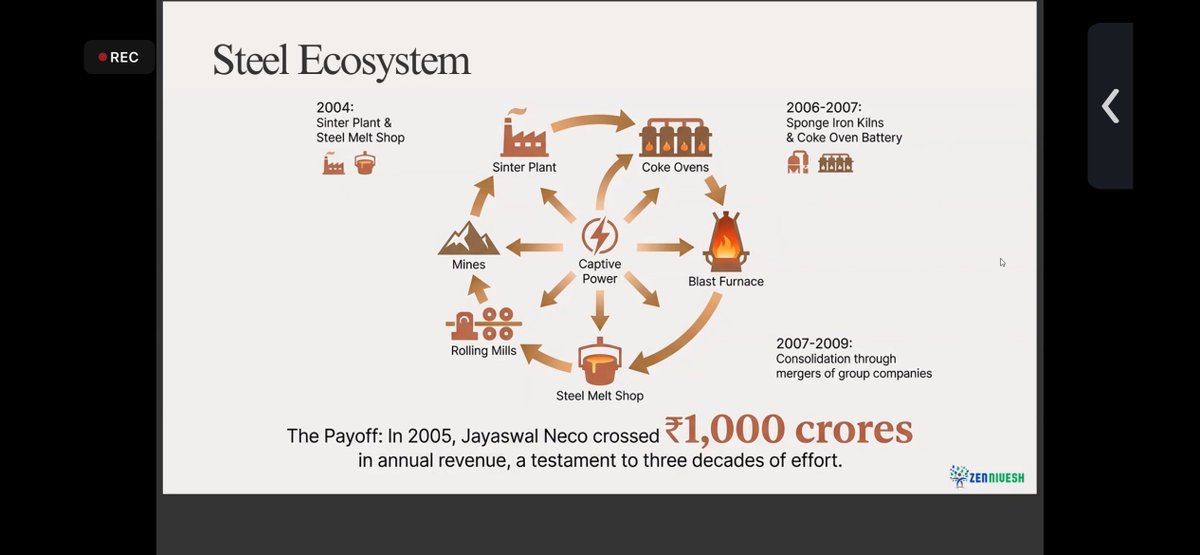

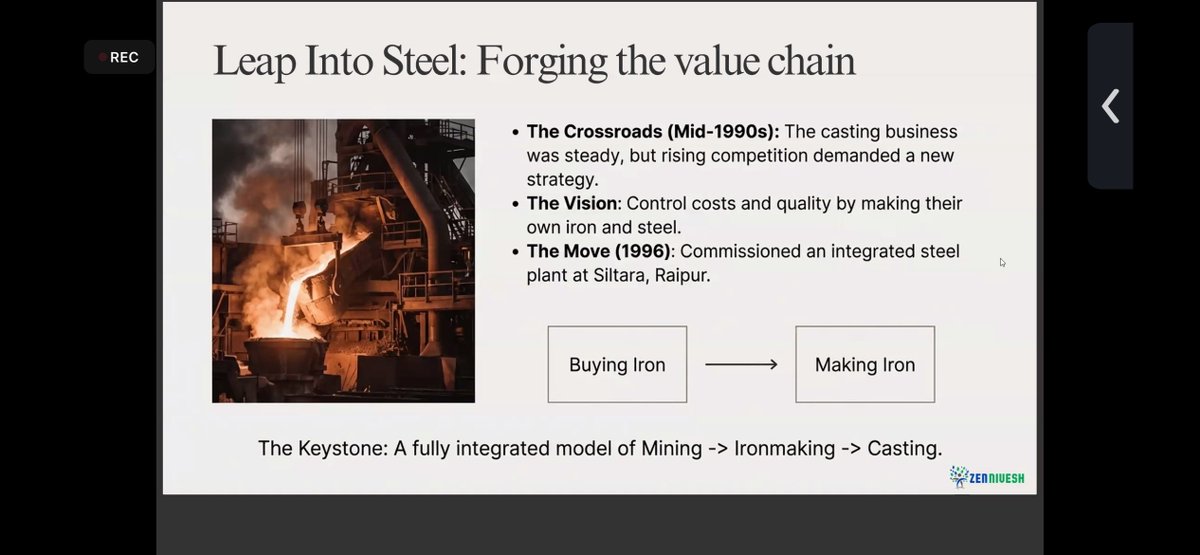

铸造业务稳定,十多年来,NECO 建立了一个完全一体化的钢铁生态系统——矿山→电力→焦炭→高炉→轧钢厂——到 2005 年,收入规模超过 100 亿卢比。 曾经推动增长的因素,在周期逆转时,反而成了导致崩溃的原因。

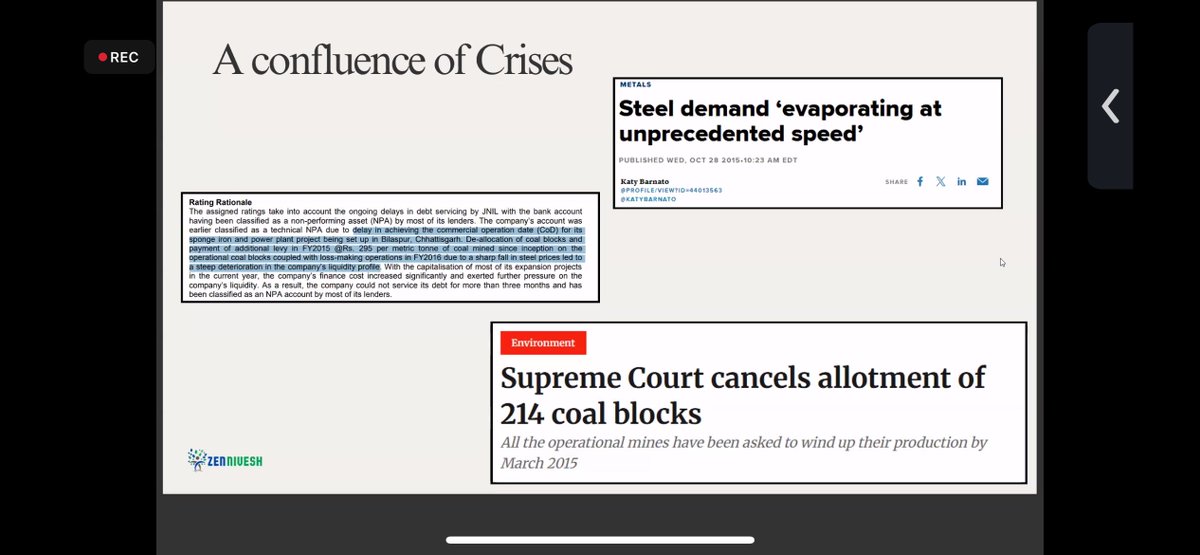

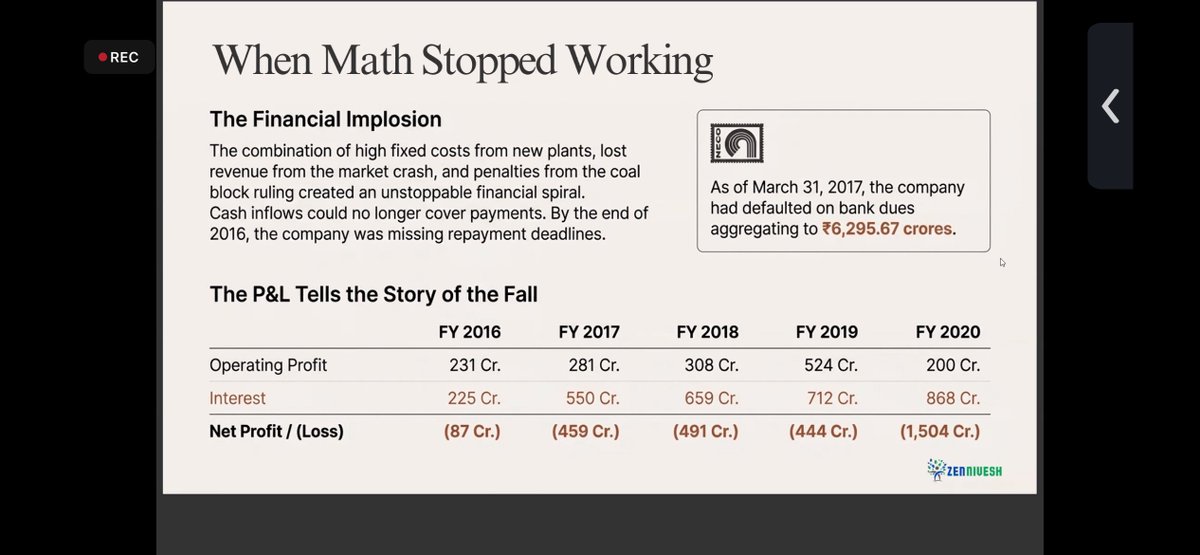

危机交汇 钢铁需求暴跌,煤炭区块被取消,电力和原材料成本飙升,偿债压力打破了原有模式。 到 2017 财年,银行违约金额达到 629.5 亿卢比。到 2020 财年,利息支出超过 80 亿卢比,导致损失达到约 150 亿卢比。

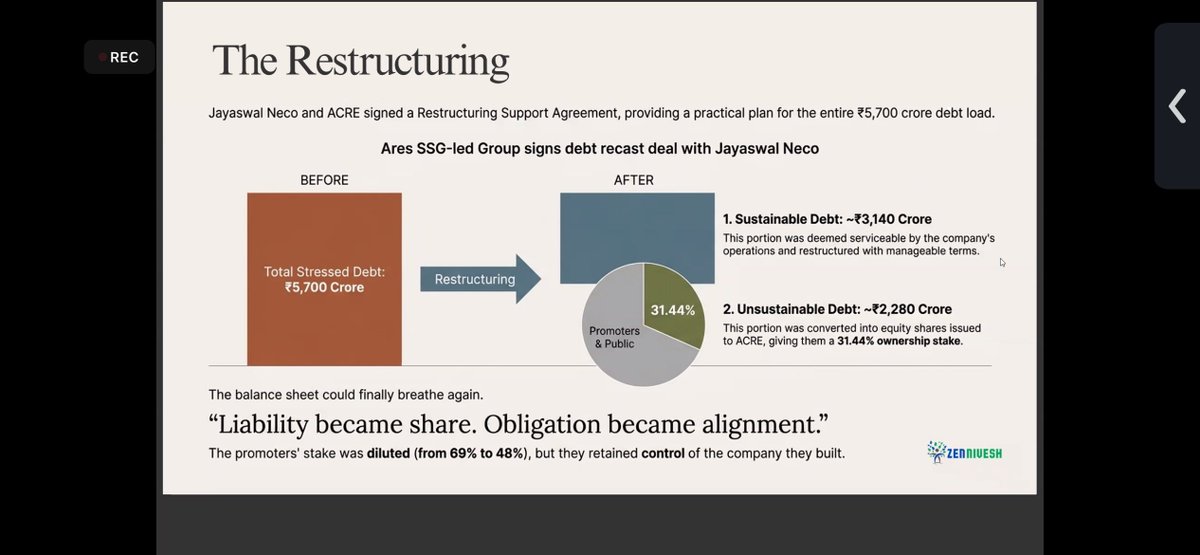

重组 生存是靠艰难抉择而非希望换来的。(Neco和ACRE签署了重组协议) 570亿卢比的债务被拆分: • 约314亿卢比可持续发展 • 约228亿卢比已转换为股权 启动子浓度从 69% 稀释到 48%,但仍保持控制。

转机 重组之后,钢铁周期终于转为有利(2023 年起),NECO 也做好了准备。 结果:2024年6月:-32亿卢比;2025年6月:+93亿卢比 利润恢复后,mgnt 做了一件正确的事:去杠杆化。 总债务大幅下降: 5759亿卢比 → 2721亿卢比(2020财年至2025财年)

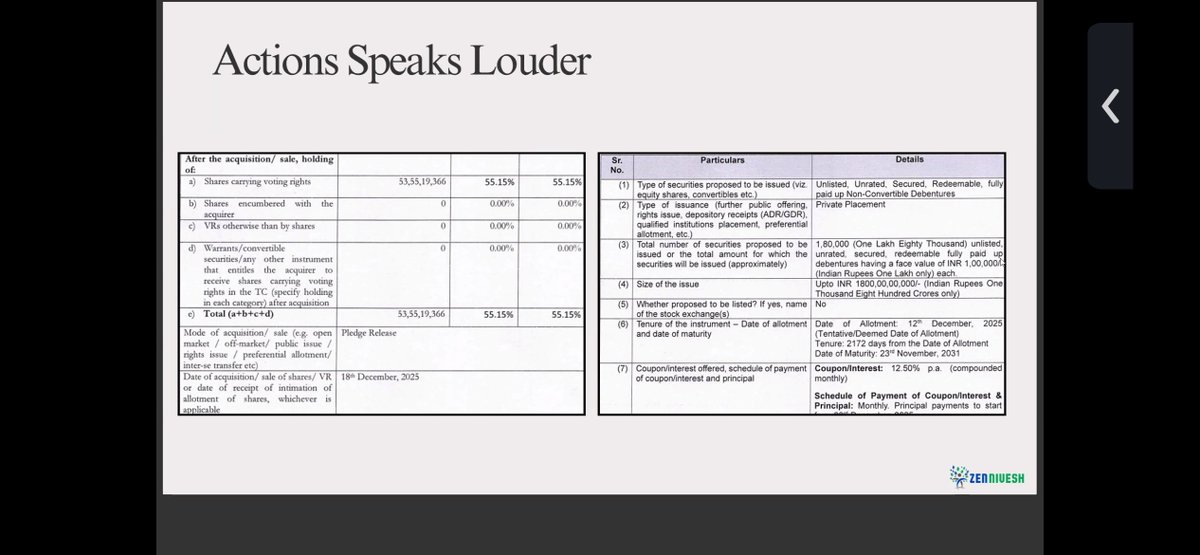

现在重要的不是过去,而是执行。 文件显示,公司采取了实际行动——解除抵押、发行担保工具、进行结构化再融资——而不仅仅是发表评论。 挺过了第二阶段和第三阶段,现在的结果取决于执行情况,以及不可避免的钢铁周期。

这并非一个线性发展的故事。主要风险依然存在: • 钢铁周期波动 • 高固定成本经营杠杆 • 执行与维护纪律 • 上行周期中的资本配置诱惑

估值合理性检验: 根据2026财年的数据,即使我们假设下半年与上半年相比没有增长,该股票目前的市销率约为1倍,企业价值/息税折旧摊销前利润率约为5-6倍。