@ias_summit 的下一位演講嘉賓 :Ishmohit Arora @ishmohit1 公司名稱:CSB銀行及聯邦銀行金融服務有限公司 市值:₹ 6,871 億盧比/ ₹ 5,283 億盧比

遵循 TVGP 的理念—在當前的市場週期中識別下一個 Dhurandars。

主題:黃金 導致這一主題的因素: - 中央銀行黃金儲備的上升 全球不確定性 - ETF資金流入

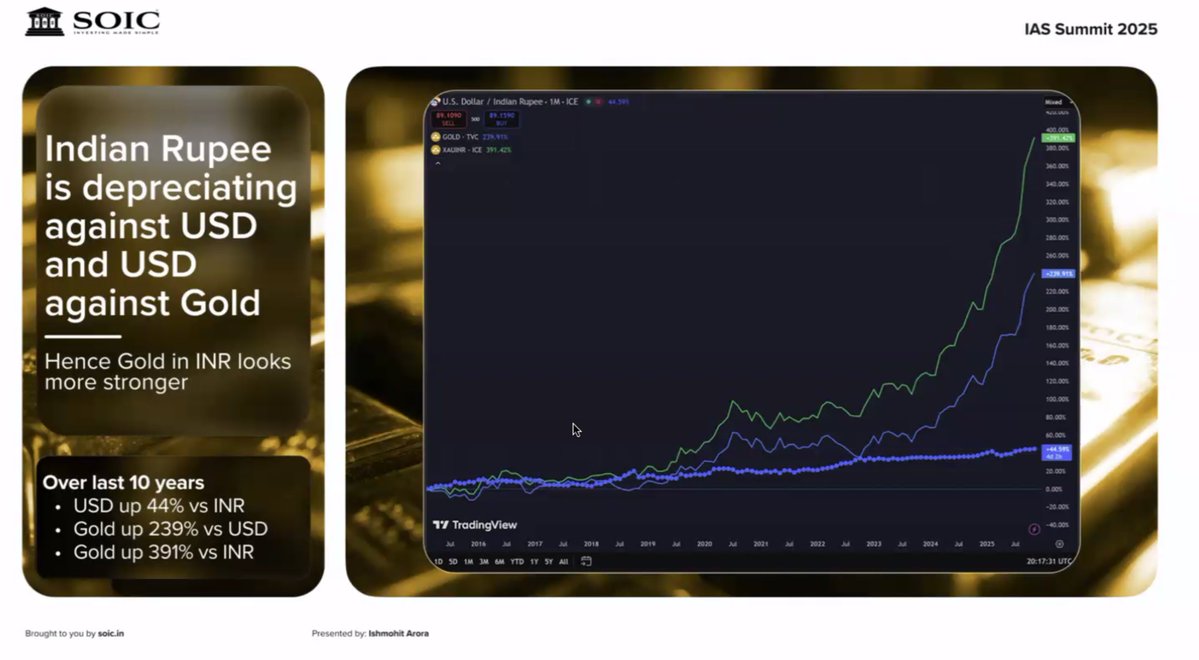

黃金借貸是一個典型的以目標市場規模為主導的故事。 金價上漲 + 文化上對黃金抵押的接受度提高 + 低成本抵押貸款的出現,同時為眾多參與者擴大了機會。 大型市場不需要壟斷者──它們獎勵規模化、紀律嚴明的執行。

黃金貸款正在從小額零售領域向更廣泛的領域發展。 中小企業黃金貸款市場正在興起,貸款金額越來越高(50萬至100萬盧比),主要受企業最終用途的推動。 重要的是,由於有黃金作為抵押,信用風險得以控制;如果發生違約,則會啟動拍賣程序。

產業參與者:Muthoot 仍保持業界領先地位,而 Fedbank 和 CSB Bank 未來各自擁有不同的成長動力。

現在從CSB銀行開始,逐一進行調查。 「Lakshman Rekha」的 ROE 約為 15%(如電話會議所述)。

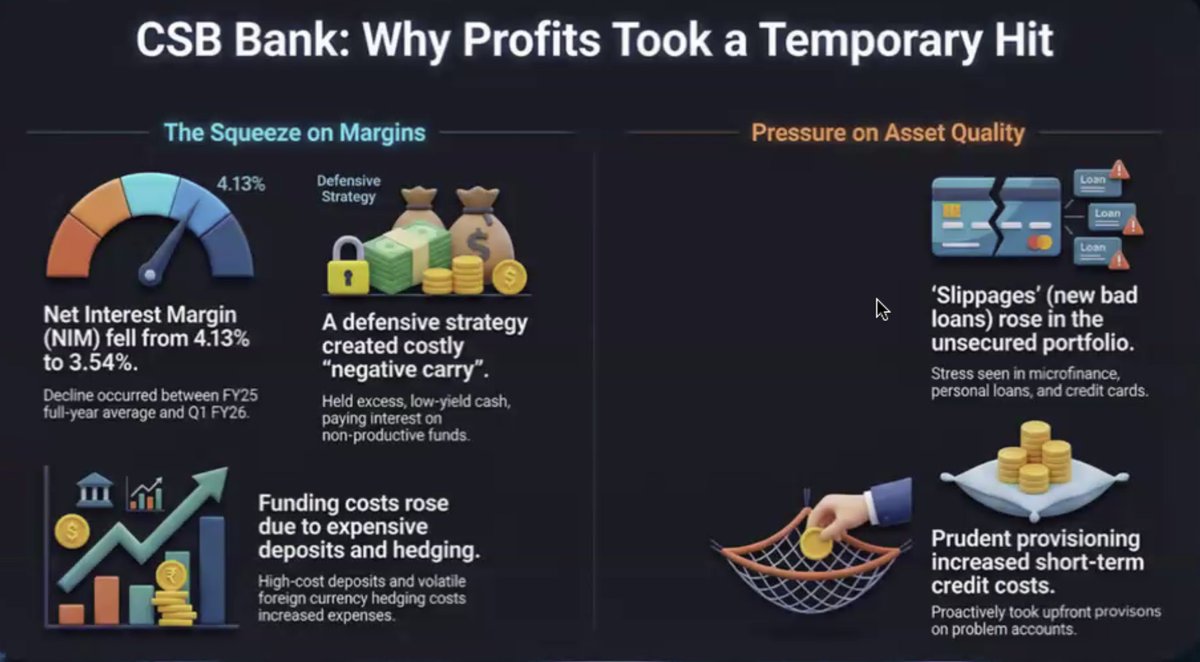

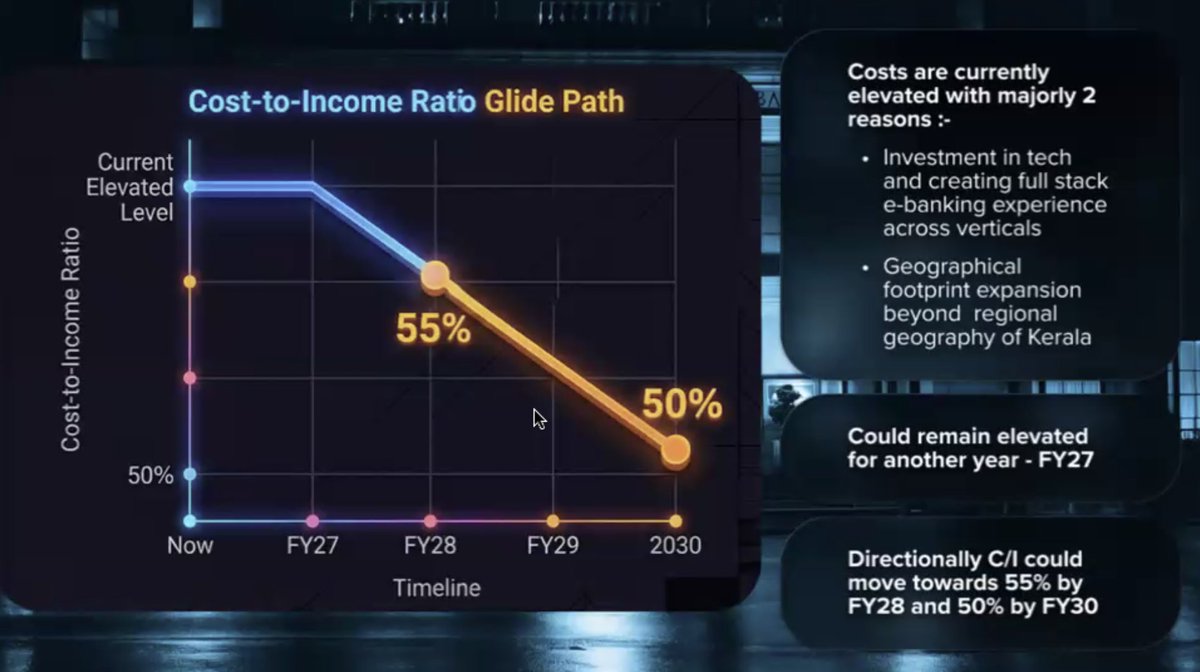

近期利潤下滑主要受一次性因素影響: 淨利差下降4.13%至3.54%,主要原因是批發存款減少、帳面現金收益率低以及資產品質壓力主要集中在無擔保帳簿。 但預計從第四季開始淨利差將擴大,成本收入比也將穩定下降:到2030財年約為50%。

CSB銀行-2030年願景 在黃金、中小企業和零售領域建立多元化、安全的貸款業務。 第一階段(2026財年):加強基礎建設,技術驅動執行,涵蓋全印度 第二階段(2027-2030財年):發展成為一家提供全方位服務的私人銀行

從2026財年開始,隨著淨利差擴大,獲利拐點將顯現。 預計淨利潤將從2025財年的約60億盧比增加到2028財年的約130億盧比。

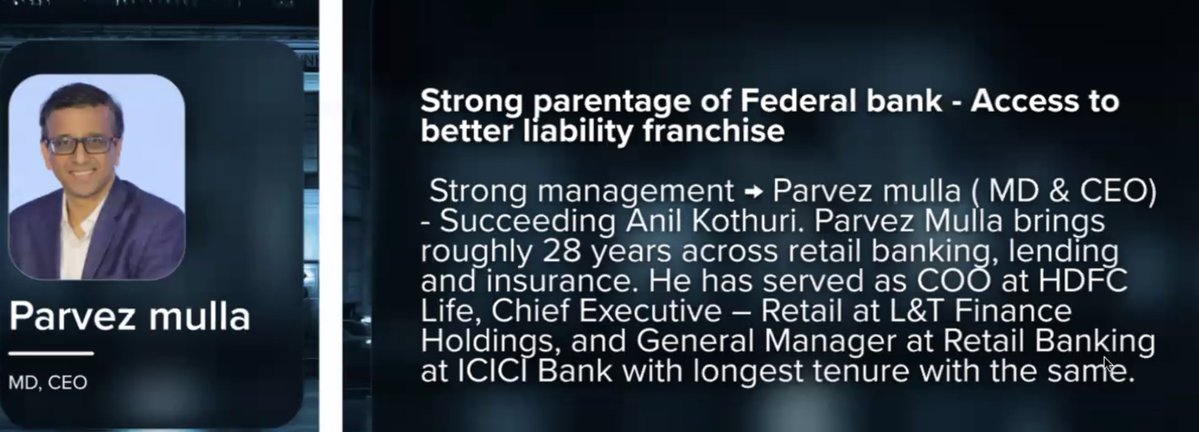

接下來是聯邦銀行——它將從降息和利差改善中受益,尤其是在黃金貸款和抵押貸款回升的情況下。

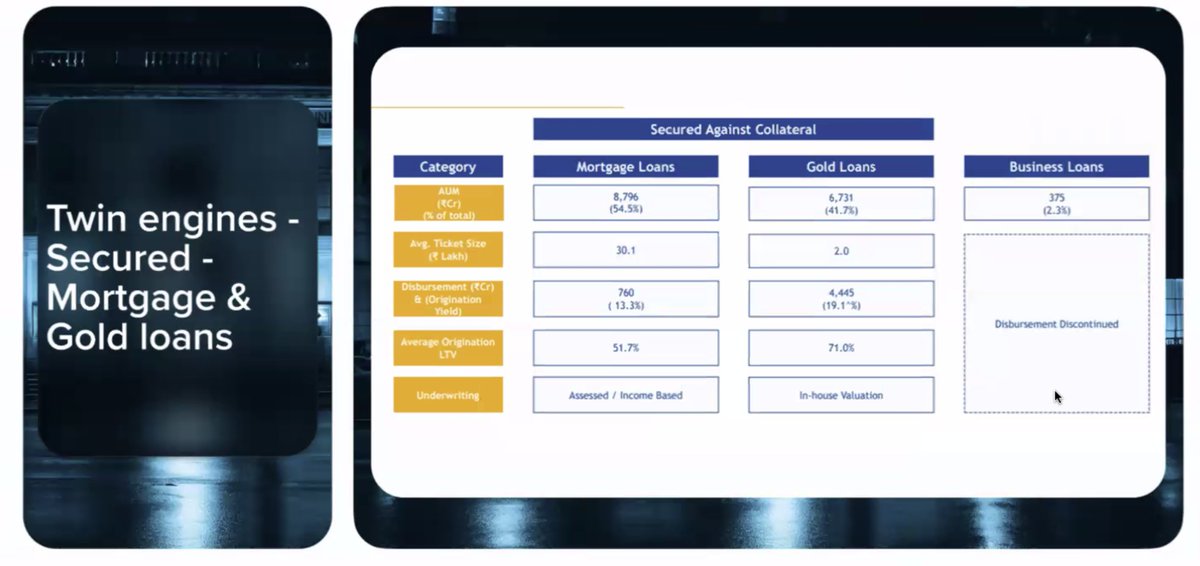

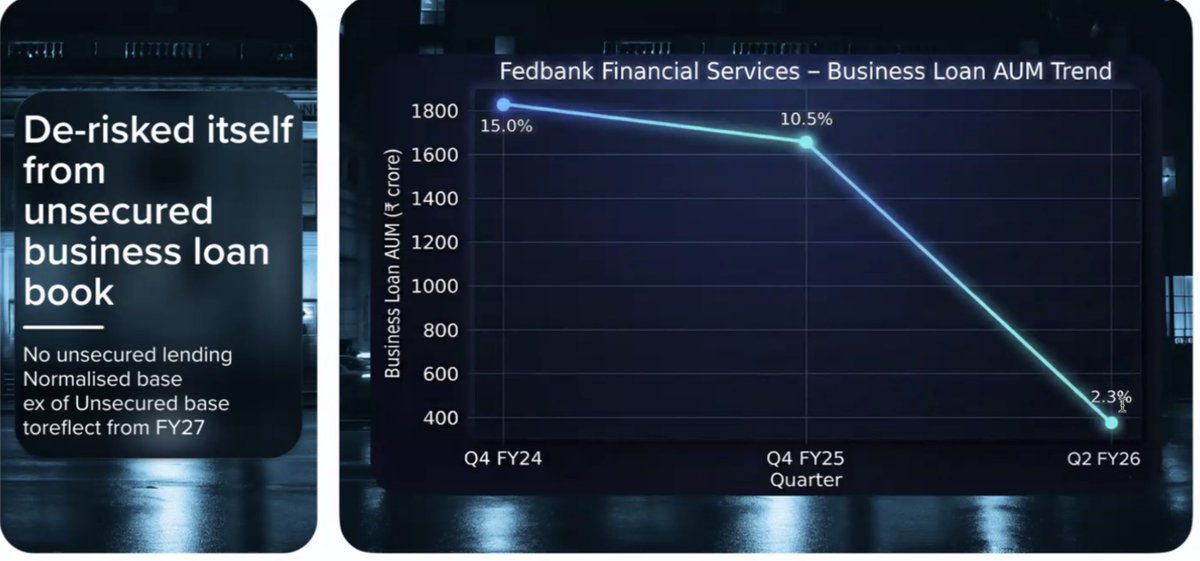

發生了哪些變化 - 企業貸款資產管理規模已被刻意削減,無擔保貸款發放也已停止。 重點已轉移到雙安全引擎: ①抵押貸款和②黃金貸款

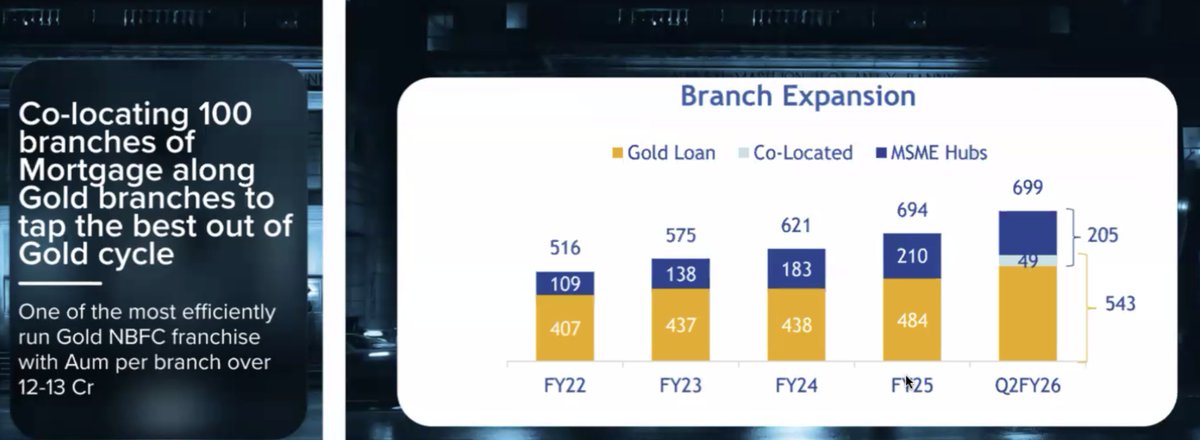

清晰的 J 型曲線?分公司的協同佈局、每個分公司不斷增長的資產管理規模(12-13 億盧比)以及專注的執行力,隨著黃金周期的轉變,正在轉化為加速成長。

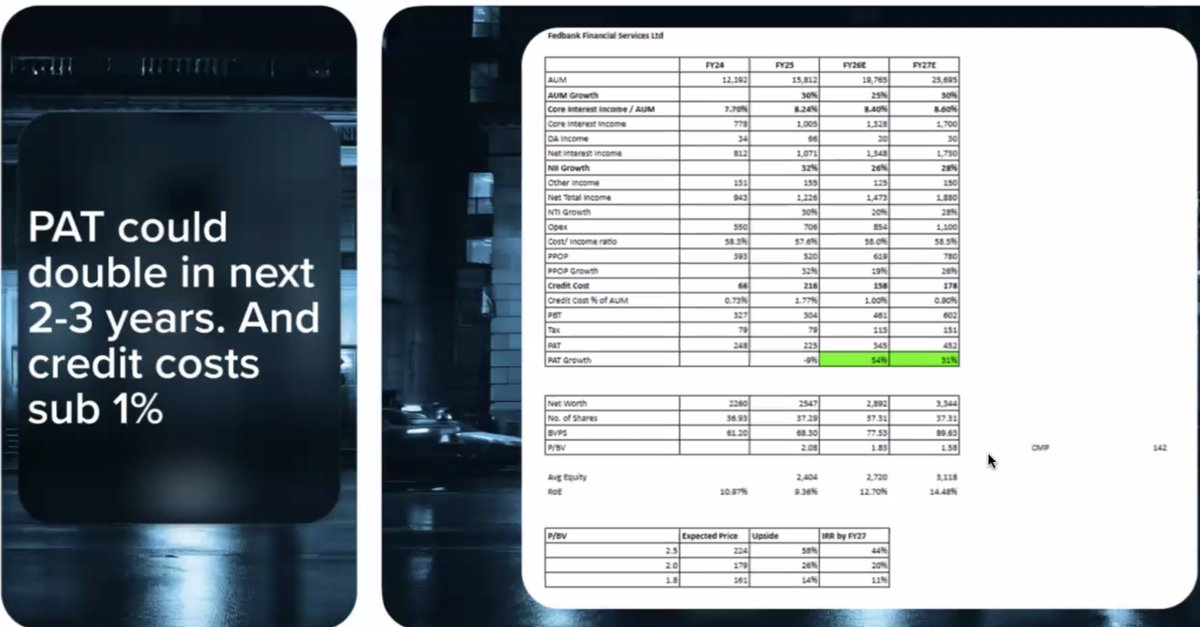

隨著擔保貸款規模擴大和淨利差擴大,未來 2-3 年淨利潤有可能翻一番,而信貸成本仍低於 1%,這一組合顯著提高了淨資產收益率和估值舒適度。 免責聲明:請自行進行盡職調查。