週期創造機遇 紡織業目前正處於長達兩年半的下行週期中——而這恰恰是大多數人停止關注的時候。通常,長期投資機會正是在這個時候開始形成的。

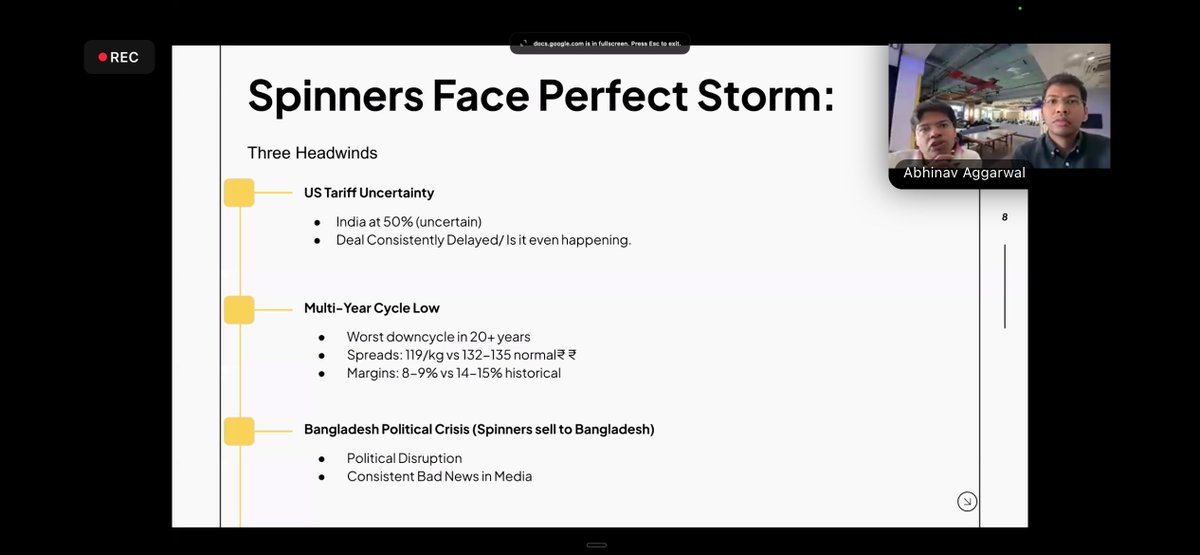

為什麼情感如此匱乏: 美國關稅的不確定性 • 20多年來最嚴重的紡紗機下行週期 • 利潤率壓縮至 8-9%,而歷史水準為 14-15%。 • 孟加拉政治動盪影響出口

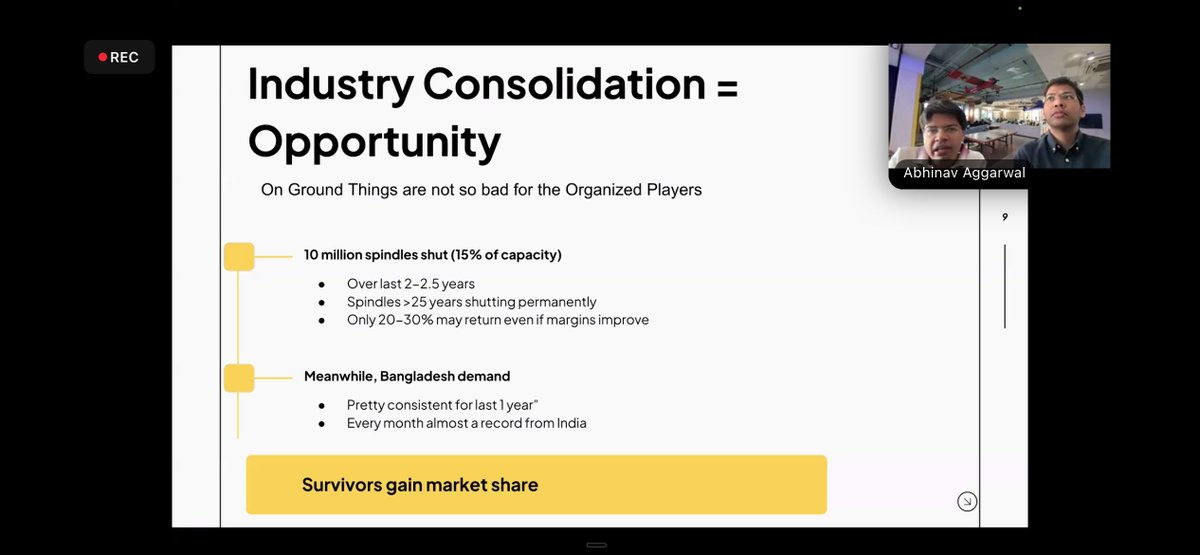

產業整合與多重正面因素 過去2-2.5年間,約有1000萬個錠(約佔產能的15%)關閉,效率低的軋鋼廠退出市場。 儘管新聞頭條依然是負面消息,但有利因素正在匯聚: - 印度-英國自由貿易協定 印度歐盟會談 - 棉花關稅選擇權

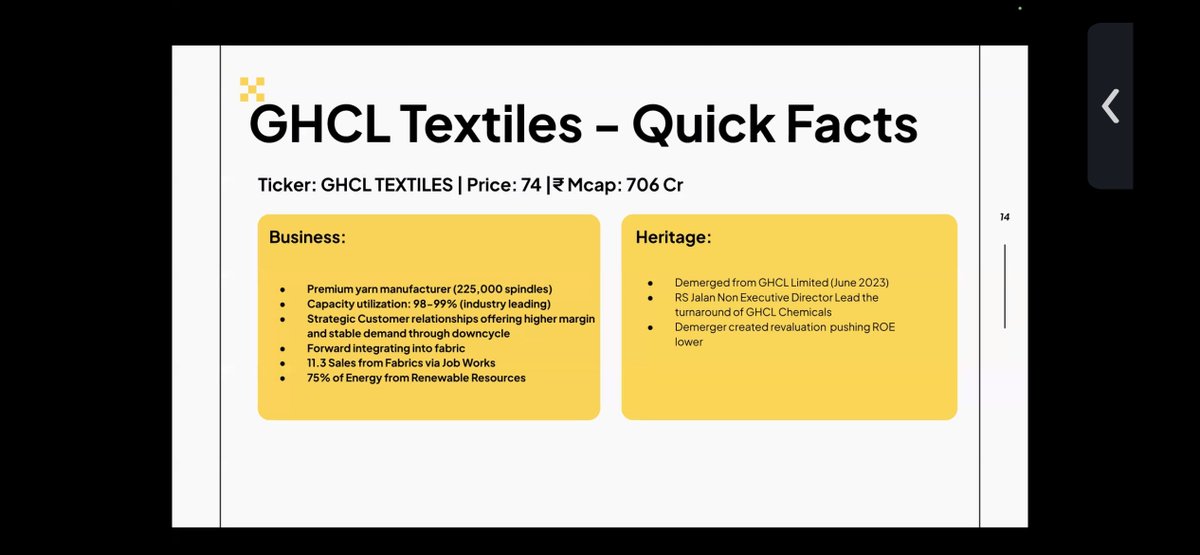

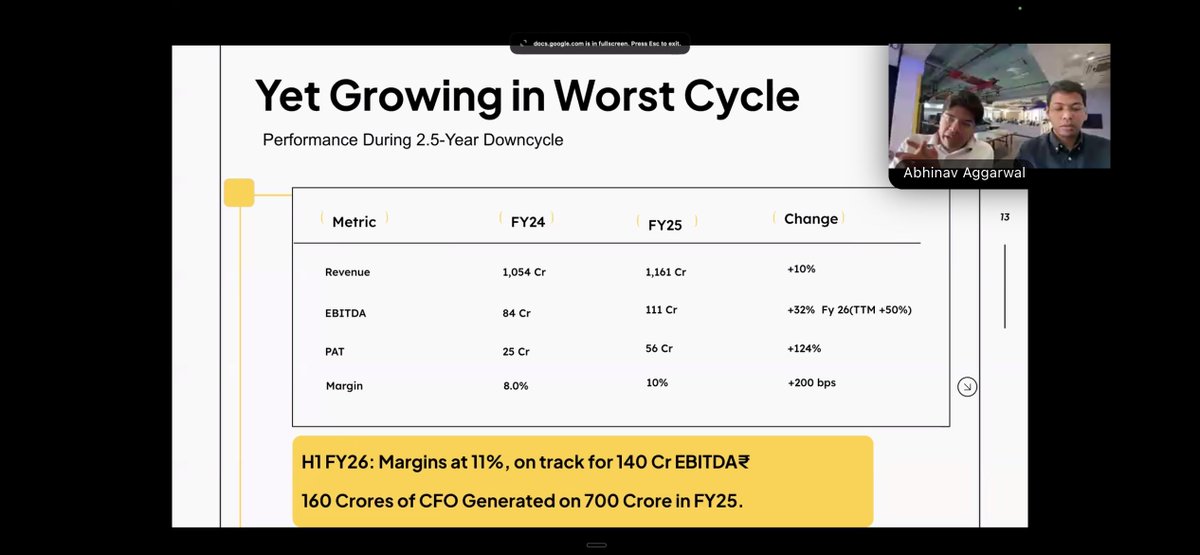

GHCL 紡織品-分拆,而非大幅剝離(發言人強調) 主要特徵: • 高端紗線製造商(約22.5萬錠) • 強大的客戶關係貫穿整個週期 • 正在進行向前一體化建設 即使在經濟下行週期: • 營收成長10% • EBITDA +32% • 利潤率+2%

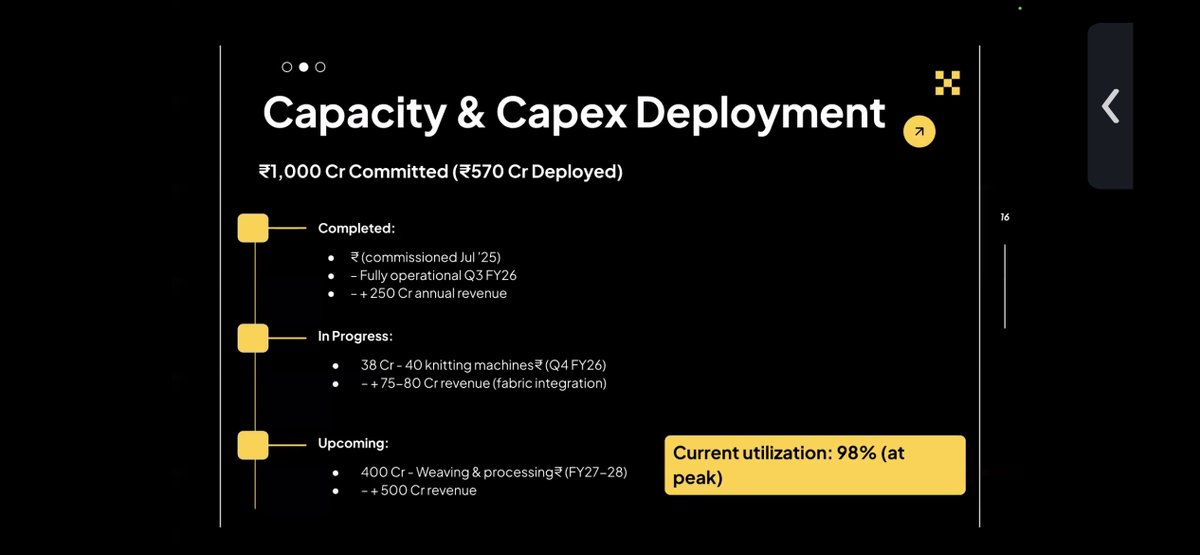

產能和資本支出部署計劃 已承諾投入 100 億盧比: • 已投入 570 億盧比 • 紡絲擴張操作 • 針織和布料整合正在進行中 • 下一步計劃進行織造和加工 目前利用率:約 98% — 成長需要產能。

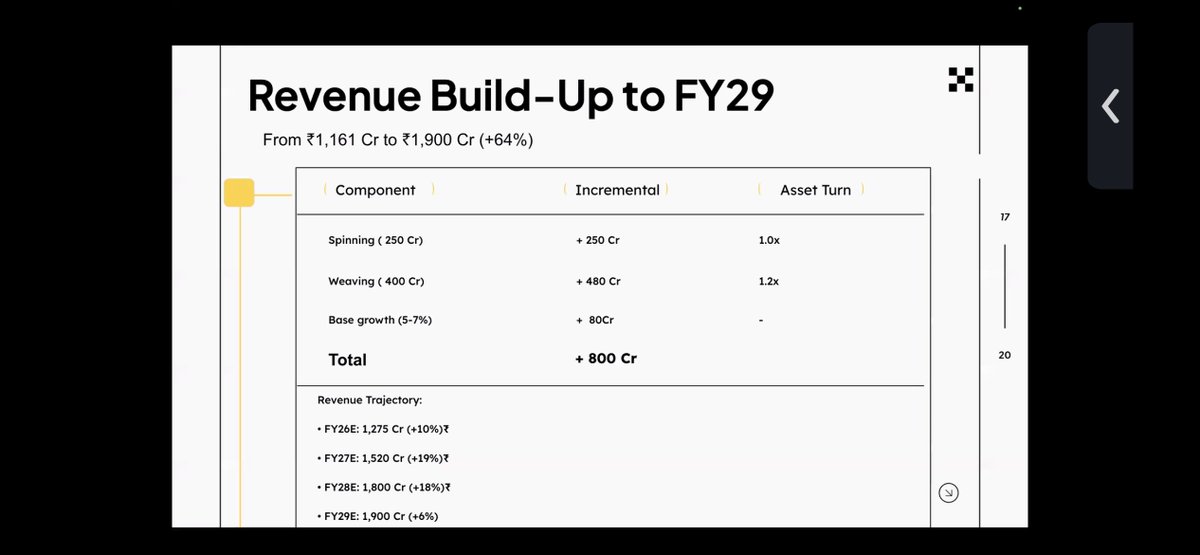

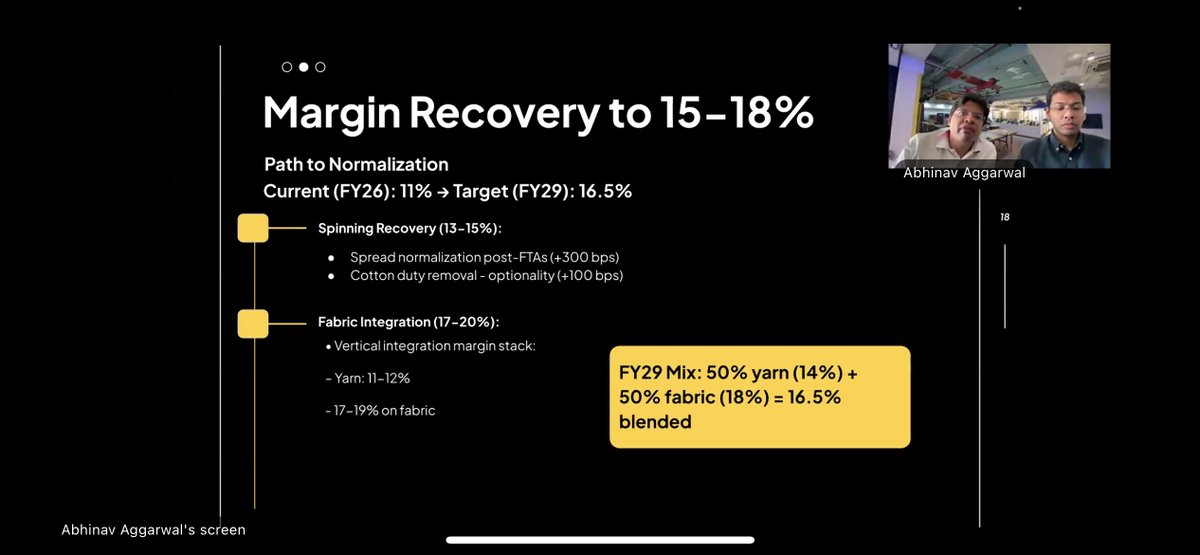

此處營收成長: 僅透過增加產能,到2029財年,銷售額即可從116.1億盧比增至約190億盧比。 當週期轉變時,利潤率可以恢復到 13-15%,布料整合可以恢復到 17-20%,混合利潤率可以恢復到約 16.5%。

以紡紗規範化和織物整合為驅動力。 EBITDA成長軌跡應遵循2.2-2.6倍的EBITDA成長率。 • 2026財年預期:142億盧比 • 2029財年預期:314億盧比 雖然並非所有生意都沒有風險: • 資本支出執行延遲 棉花價格波動 • 競爭壓力

這不是一條直線式的故事。 這是一個週期+整合+執行的故事。 把這些碎片拼湊起來: • EBITDA 成長率:約 2.2–2.5 倍 • 多次重新評級:~5.5倍 → ~10倍 數學計算表明,如果週期恢復正常,3 年內潛在收益約為 4-5 倍。 免責聲明:不推薦,請自行進行直接驅動測試。