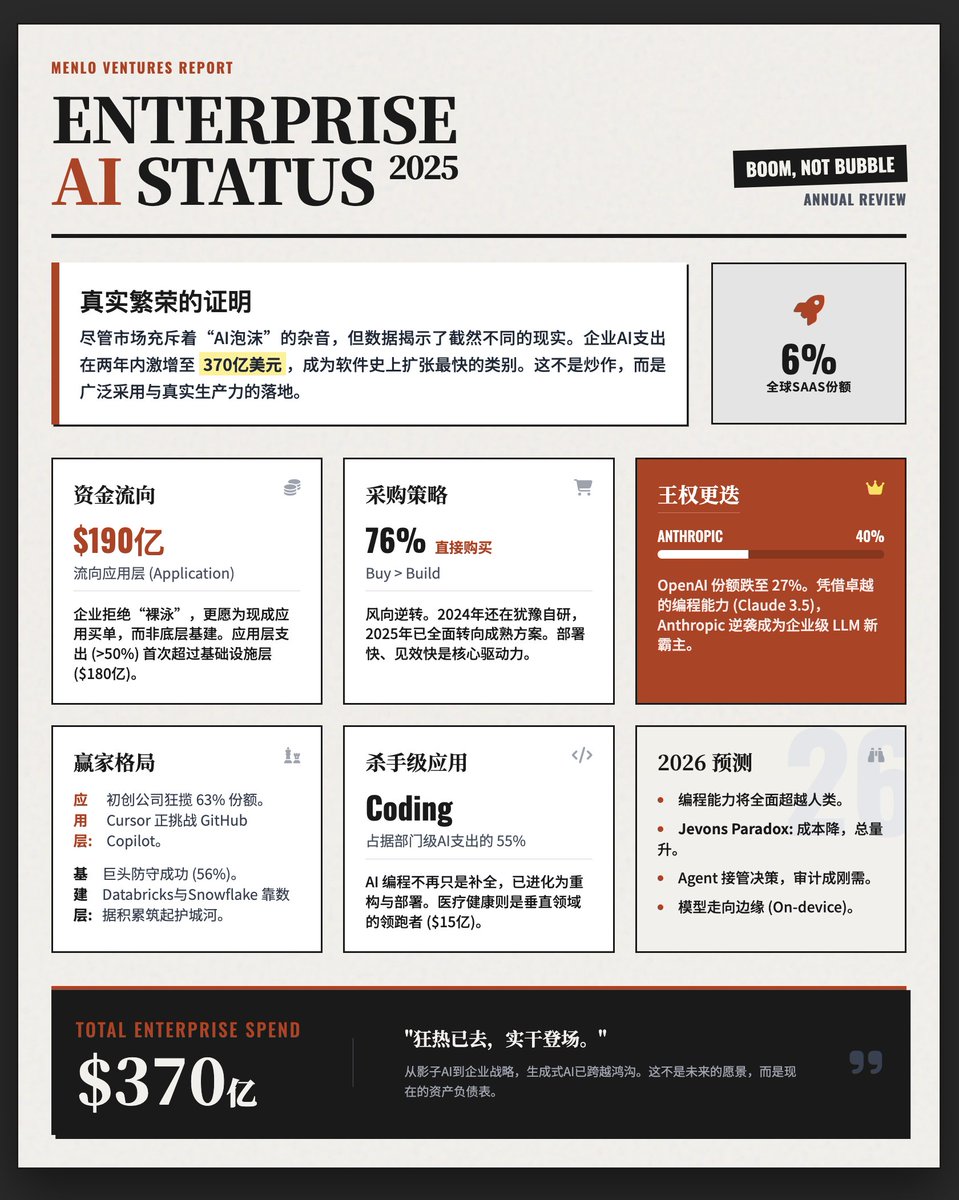

State of Generative AI in the Enterprise 2025 來自@MenloVentures 的重磅年度報告,基於對≈500 名美國企業決策者的調查以及自下而上的市場模型,揭示了AI 從“炒作”走向“落地”的真實圖景。 核心定調:是繁榮(Boom) 而非泡沫(Bubble) 儘管市場上有關於AI 投入過熱、回報不足、AI 泡沫的擔憂,但數據顯示了完全不同的故事。 · 成長驚人:企業AI 支出從2023年的17億美元飆升至2025年的370億美元。 · 史上最快:企業AI 是軟體史上擴張速度最快的類別,目前已佔據全球SaaS 市場的6%。 · 結論:廣泛的採用率、真實的收入和規模化的生產力提升證明,這是一場真實的繁榮。 錢花哪了? (資金流向) 2025年企業在生成式AI 上的370億美元支出,主要分為兩大塊: · 應用層:190億美元(佔>50%) 企業更傾向於為能帶來直接生產力的「現成應用」買單,而不是單純投資底層設施。 · 基礎設施層(Infrastructure Layer):180億美元包括基礎模型API、訓練設施和資料編排等「鏟子」業務。 企業採用AI 的三大關鍵趨勢 A. “買”勝過“造” 風向變了。 2024年時,企業還在猶豫是自研還是購買(約五五開)。 · 現況:76% 的AI 用例是直接購買現成解決方案,只有24%是內部自建。 · 原因:現成的AI 方案成熟度高、部署快、價值立竿見影。 B. 個人用戶驅動成長 AI 的普及不再完全依賴高層自上而下的採購,而是自下而上。 · 數據:27% 的AI 支出源自於「產品驅動成長」(即員工先試用,好用再由公司買單)。如果算上員工用公司信用卡報銷ChatGPT 等“影子AI”,這一比例接近40%。 · 意義:好用的工具在還沒見到企業銷售代表前,就已經佔領了開發者桌面。 C. 新創公司vs. 巨頭· 應用層-新創公司大勝:在AI 應用領域,新創公司拿走了63% 的市佔率。即使是像GitHub Copilot 這樣的先行者,也面臨Cursor 等更靈活的新創產品的強力挑戰。 · 基建層-巨頭防守成功:在數據和基礎設施領域,Databricks, Snowflake 等老牌巨頭依然佔據56% 的份額,因為信任和數據累積依然是護城河。 應用層詳解:誰是贏家? ① 部門級AI - 73億美元· 程式設計是「殺手級」應用程式:程式碼產生佔據了部門級AI 支出的55%(40億美元)。 AI 不再只是補全程式碼,而是能重構、測試甚至部署。 · 其他領域:IT 維運、行銷、顧客成功也正在快速成長。 ② 垂直產業AI - 35億美元· 醫療健康領跑:醫療產業貢獻了15億美元(約佔43%)。儘管醫療行業通常行動遲緩,但為了解決文件負擔和人手短缺,AI 成為了剛需。 · 法律與政府:緊隨其後,也快速採納AI來處理大量非結構化資料。 ③ 水平通用AI - 84億美元· Copilot 仍是主流:如ChatGPT Enterprise, Microsoft Copilot 等佔了86% 的份額。 · Agent 仍處於早期:雖然概念火熱,但真正的全自動Agent 僅佔支出的10%。 模型之戰:Anthropic 的逆襲· 新王登基:Anthropic 取代OpenAI 成為企業支出的領導者,佔據40% 的企業LLM 市場份額。 · OpenAI 下滑:份額從2023年的50%降至27%。 · Google 崛起:份額成長至21%。 對2026年的五大預測· AI 編程能力將超越人類:在日常實用程式設計任務中,AI 的表現將超過人類開發者。 · Jevons Paradox:雖然推理成本在下降,但由於使用量指數級增加,企業在AI 上的總支出反而會持續上升。 · 可解釋性與治理成為主流:隨著Agent 接手決策,企業和政府將強制要求AI 決策具有可解釋性和審計日誌。 · 模型走向邊緣:為了隱私和速度,更多模型將直接在手機和終端設備上運行。 · 基準測試失效:傳統的跑分將無法反映真實能力,使用者更重視實際解決問題的效果。 報告原文