@ias_summit에서 다음 연사 소개 : 이쉬모히트 아로라 @ishmohit1 회사명: CSB 은행 및 Fedbank Financial Services Ltd 시가총액: 6,871억 루피 / 5,283억 루피

TVGP의 철학에 따라, 현재 시장 주기에서 차세대 두란다르를 발굴합니다.

금색을 주제로 시작해 보겠습니다. 이 주제로 이어진 요인들: - 중앙은행의 금 보유고 증가 - 글로벌 불확실성 - ETF를 통한 자금 유입

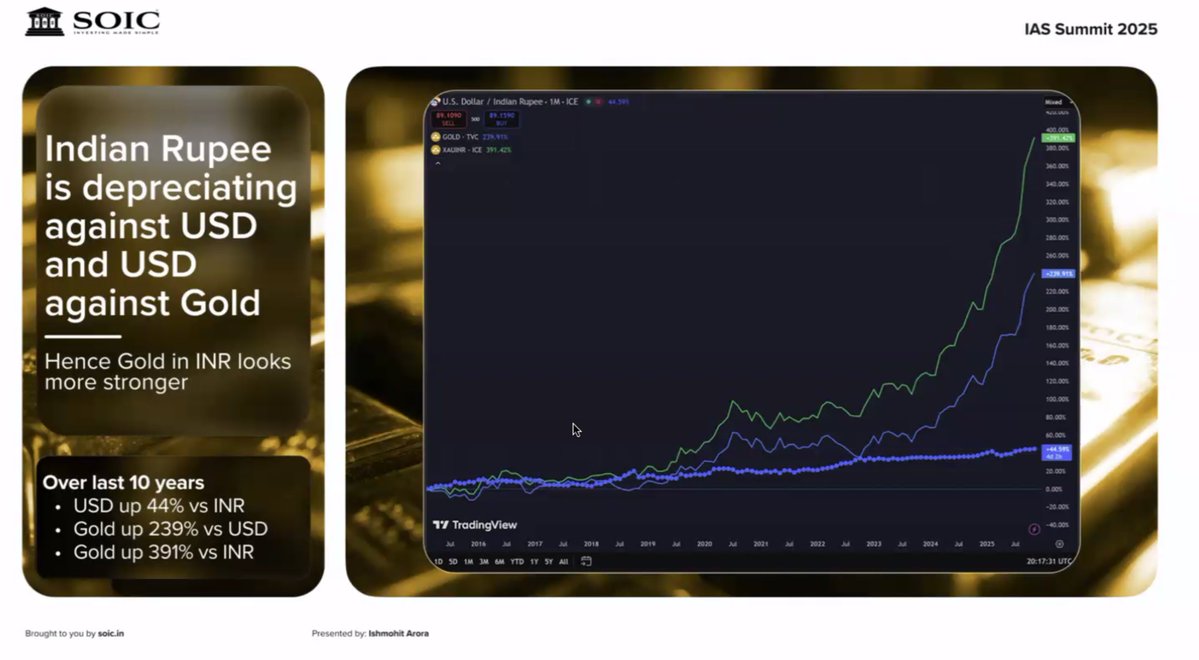

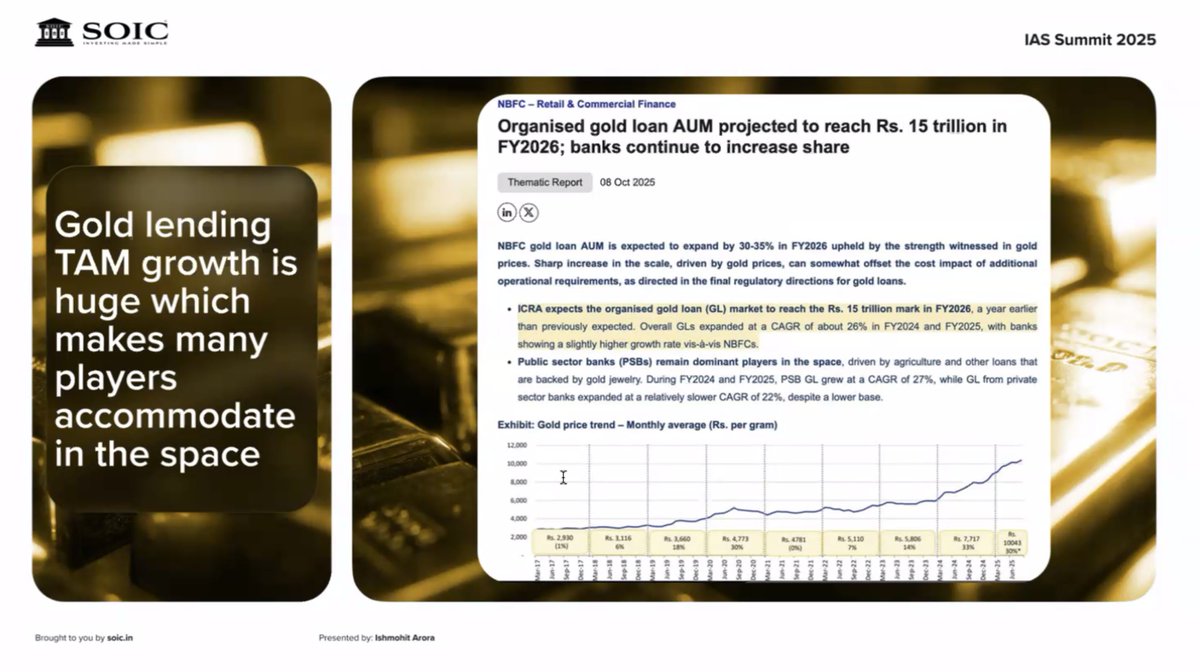

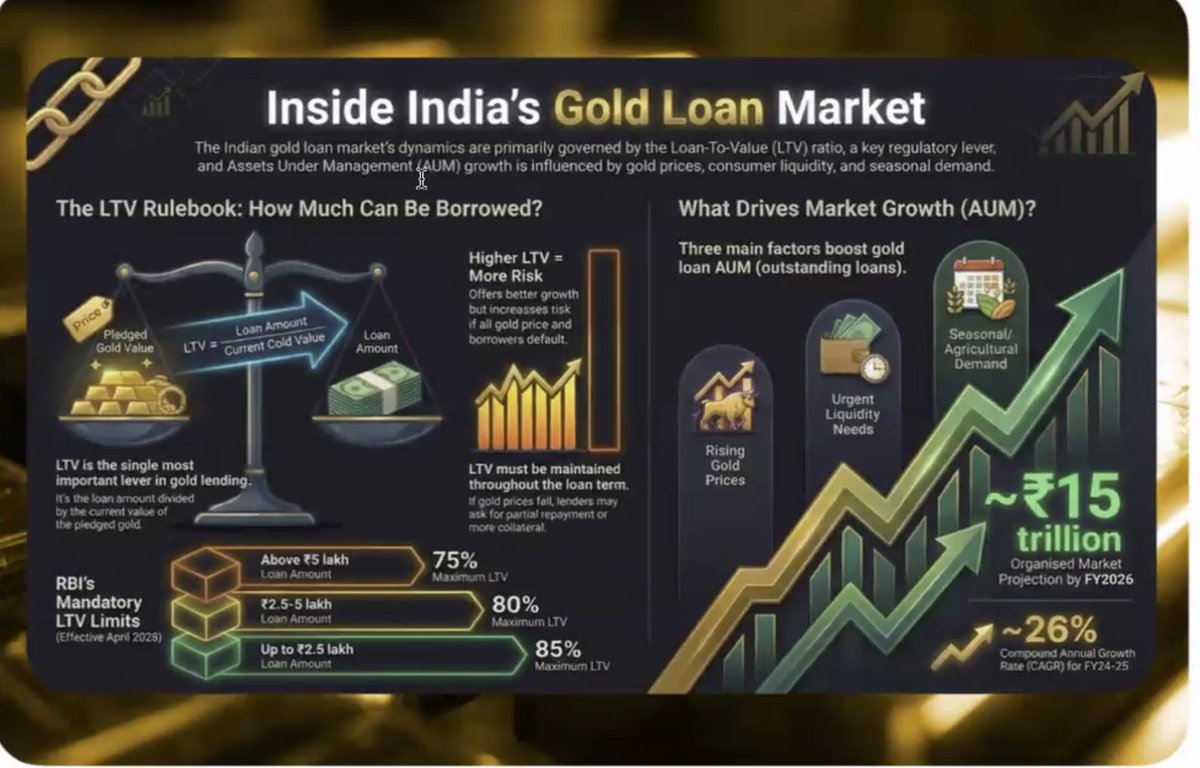

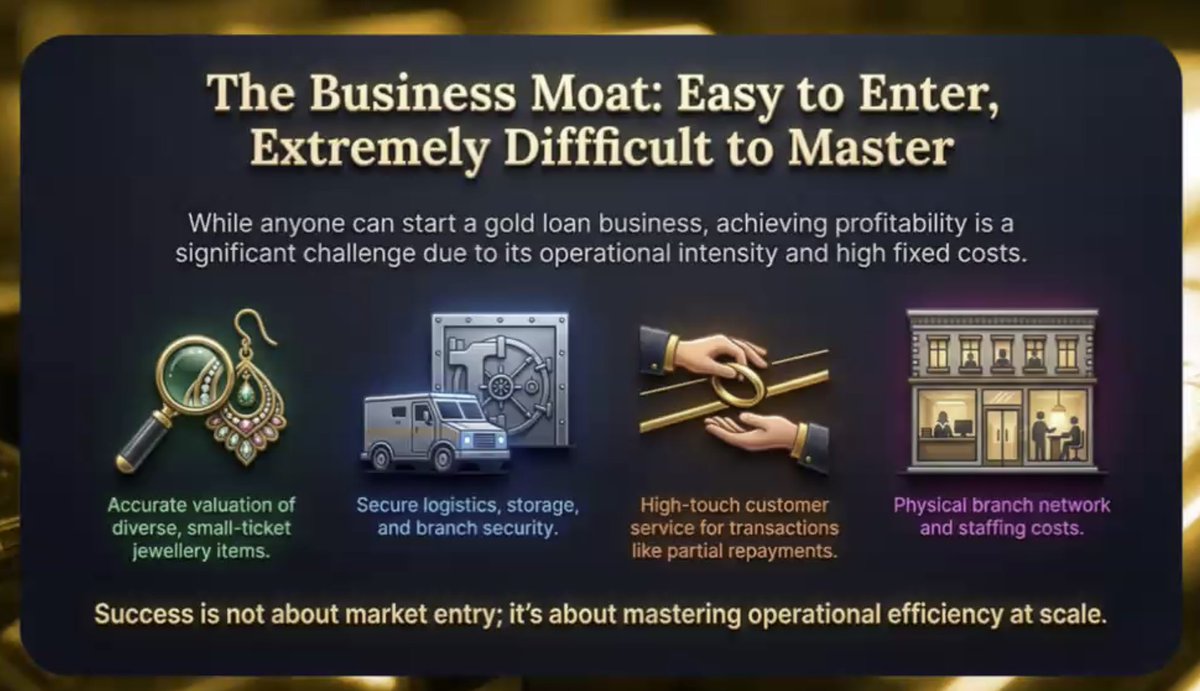

금 대출은 전형적인 TAM 주도형 사례입니다. 금 가격 상승, 금 담보 제공에 대한 문화적 수용도 증가, 그리고 저금리 담보 대출은 여러 참여자들에게 동시에 기회를 확대하고 있습니다. 대형 시장(TAM) 기업들은 독점적 성공을 거둔 기업을 필요로 하지 않습니다. 그들은 규모 확장과 체계적인 실행을 통해 보상을 얻습니다.

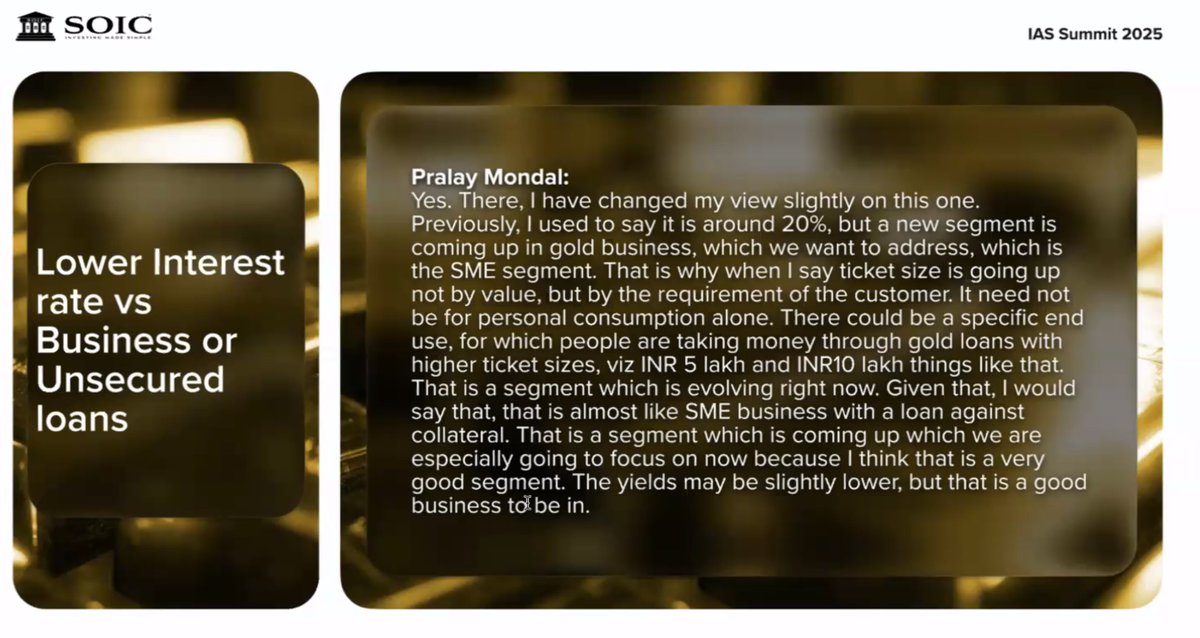

금 대출은 소액 소매 금융을 넘어 진화하고 있습니다. 중소기업 금 대출 시장은 사업 목적 수요 증가에 힘입어 대출 규모가 더 커지는 추세(50만~100만 루피)로 성장하고 있습니다. 중요한 점은 금을 담보로 제공하기 때문에 신용 위험이 제한되며, 채무 불이행 시에는 경매가 진행된다는 것입니다.

업계 주요 업체: 업계 선두 자리는 Muthoot이 유지하고 있으며, Fedbank와 CSB Bank는 각각 뚜렷한 성장 동력을 보유하고 있습니다.

회사별로 살펴보면, 현재 CSB 은행부터 시작합니다. 컨퍼런스 콜에서 언급된 바와 같이, "락슈만 레카(Lakshman Rekha)"는 약 15%의 ROE를 목표로 합니다.

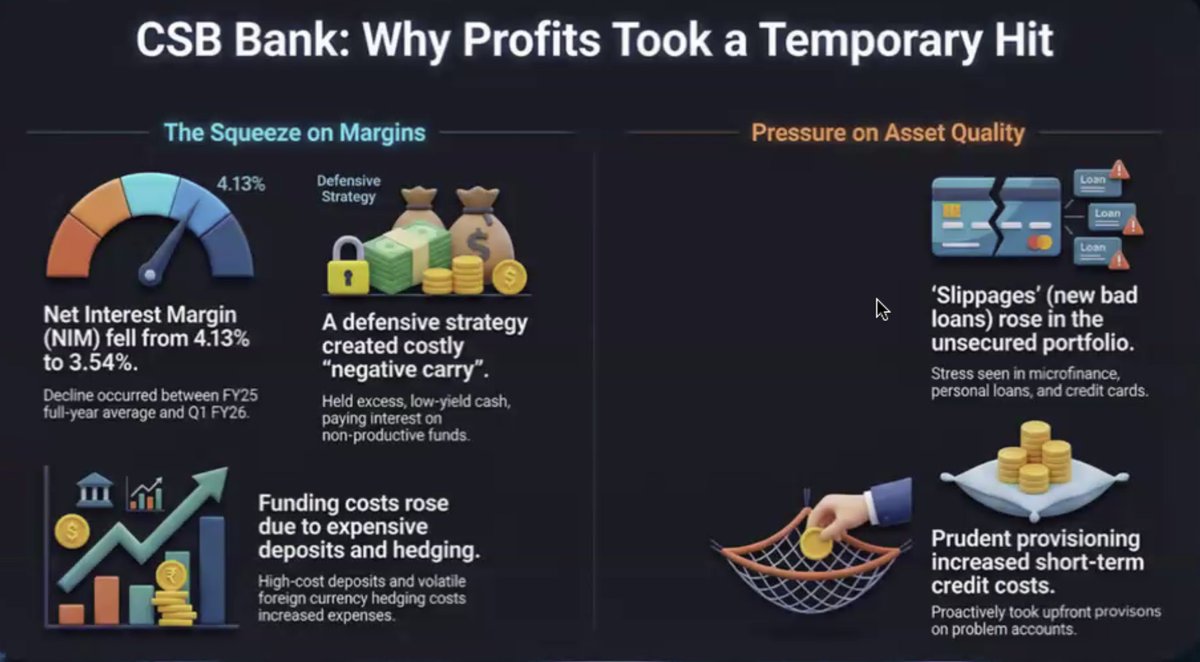

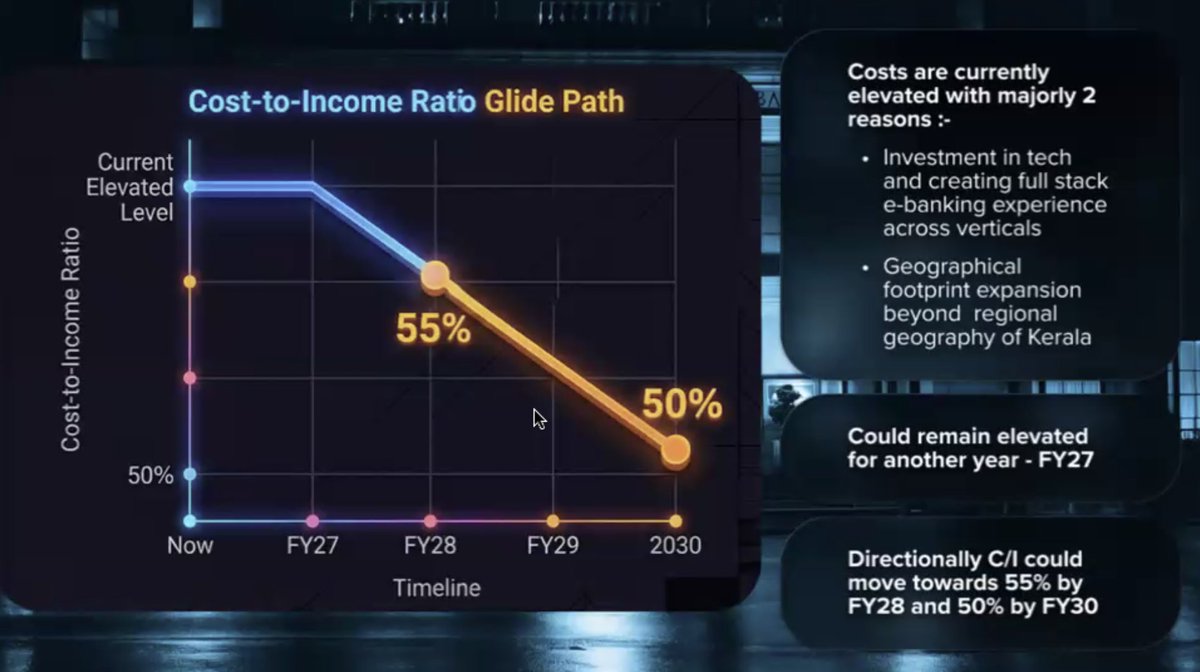

최근 수익 감소는 일회성 요인에 기인합니다. 순이자마진(NIM)은 도매예금 감소, 장부상 현금 보유로 인한 저수익률, 주로 무담보 대출 부문의 자산 건전성 악화로 인해 4.13%에서 3.54%로 하락했습니다. 하지만 4분기부터 순이자마진(NIM)이 확대될 것으로 예상되며, 비용 대비 수익률은 2030년까지 약 50% 수준으로 꾸준히 개선될 전망입니다.

CSB 은행 – 비전 2030 금, 중소기업 및 소매업 분야에 걸쳐 다양하고 안정적인 대출 사업 기반을 구축합니다. 1단계(2026 회계연도): 기반 강화, 기술 중심 실행, 인도 전역으로의 사업 확장 2단계(2027~2030 회계연도): 종합 금융 서비스를 제공하는 프라이빗 뱅크로 규모 확장

순이자마진(NIM) 확대에 따라 2026 회계연도부터 수익 변곡점이 나타날 전망입니다. 순이익(PAT)은 2025 회계연도의 약 600억 루피에서 2028 회계연도 예상으로는 약 1,300억 루피로 증가할 것으로 예상됩니다.

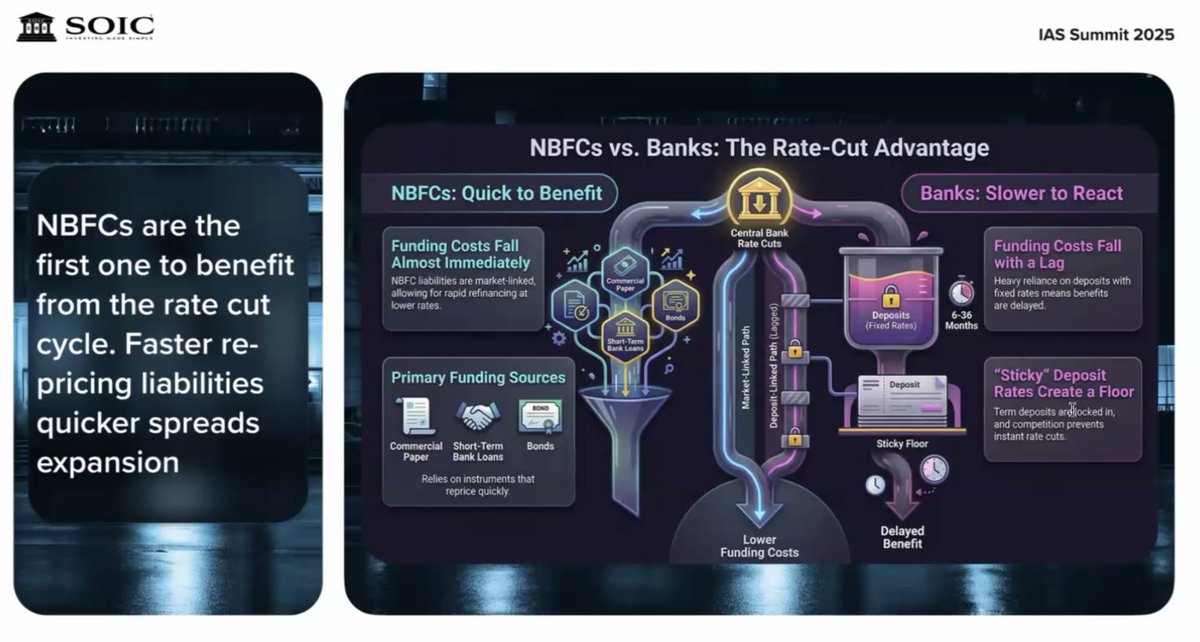

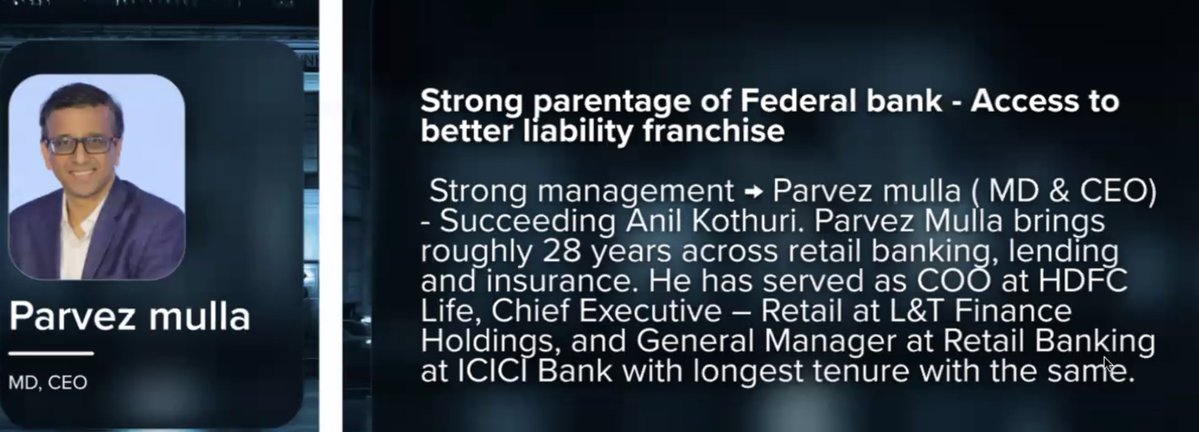

다음은 연방은행입니다. 금리 인하로 인한 스프레드 개선, 특히 금 대출과 주택 담보 대출 증가로 큰 이득을 볼 수 있는 유리한 위치에 있습니다.

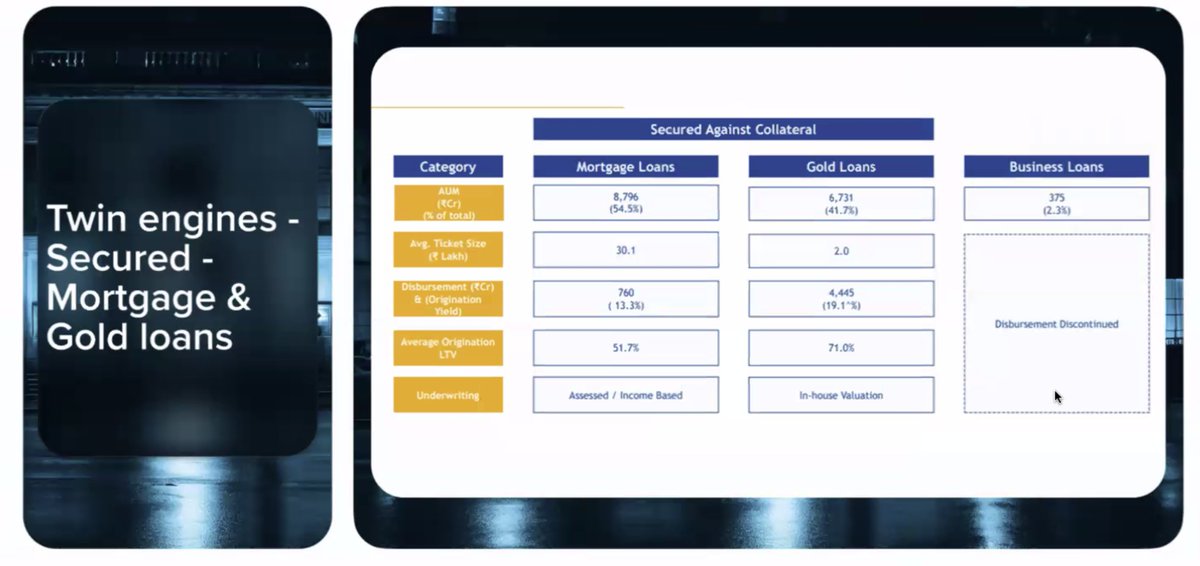

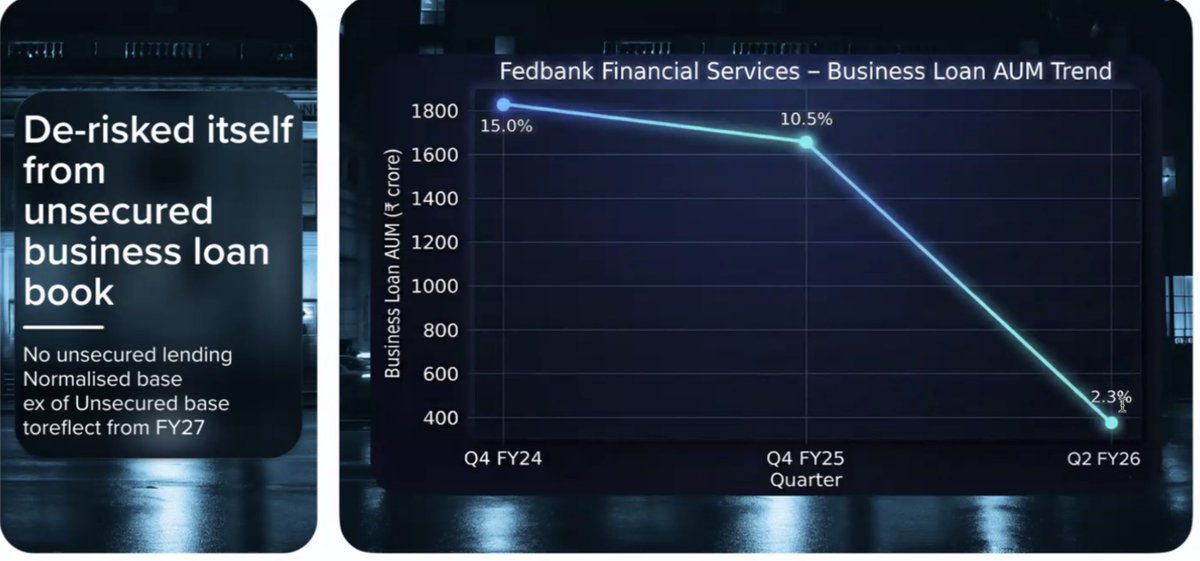

무엇이 바뀌었나요? - 기업 대출 운용자산(AUM)은 무담보 대출 지급을 중단함으로써 의도적으로 감소되었습니다. 이제 초점은 안전하게 고정된 두 개의 엔진으로 옮겨갔습니다. ① 주택담보대출 및 ② 금대출

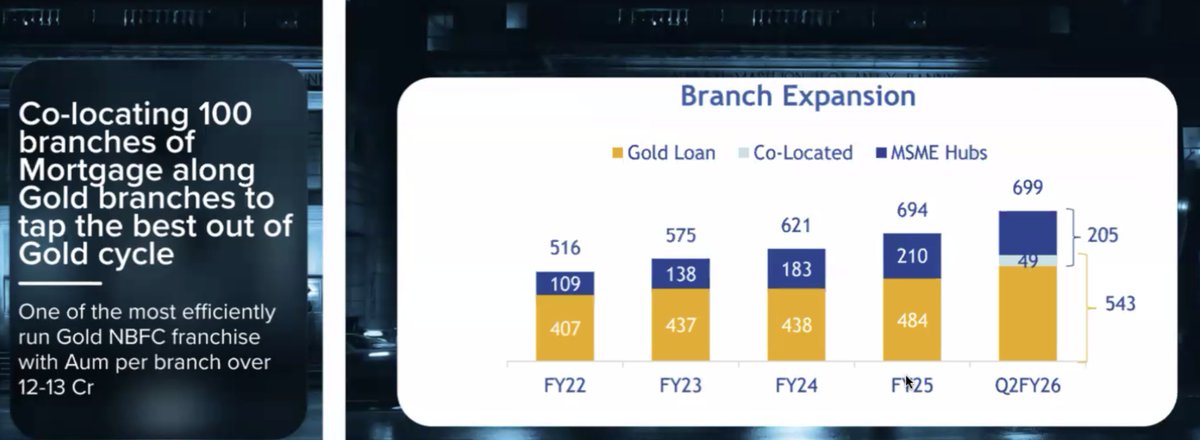

명확한 J자형 성장 곡선 – 지점 공동 입지, 지점당 운용자산(AUM) 증가(12~13억 루피), 그리고 집중적인 실행력이 금값 사이클 전환기에 가속화된 성장으로 이어지고 있습니다.

담보 대출 규모가 확대되고 순이자마진(NIM)이 증가함에 따라 향후 2~3년 내에 세전이익(PAT)이 두 배로 증가할 가능성이 있으며, 신용 비용은 1% 미만으로 유지되어 자기자본이익률(ROE)과 기업 가치 평가의 안정성을 크게 향상시킬 수 있습니다. 주의: 직접 실사(DD)를 진행하십시오.