@ias_summit의 다음 연사는 Ankit Kanodia(@kanodiaankit12)입니다. 회사명: Jayaswal Neco Industries Ltd 분야: 철강 제품 시가총액: 7,408억 루피 #IAS2025

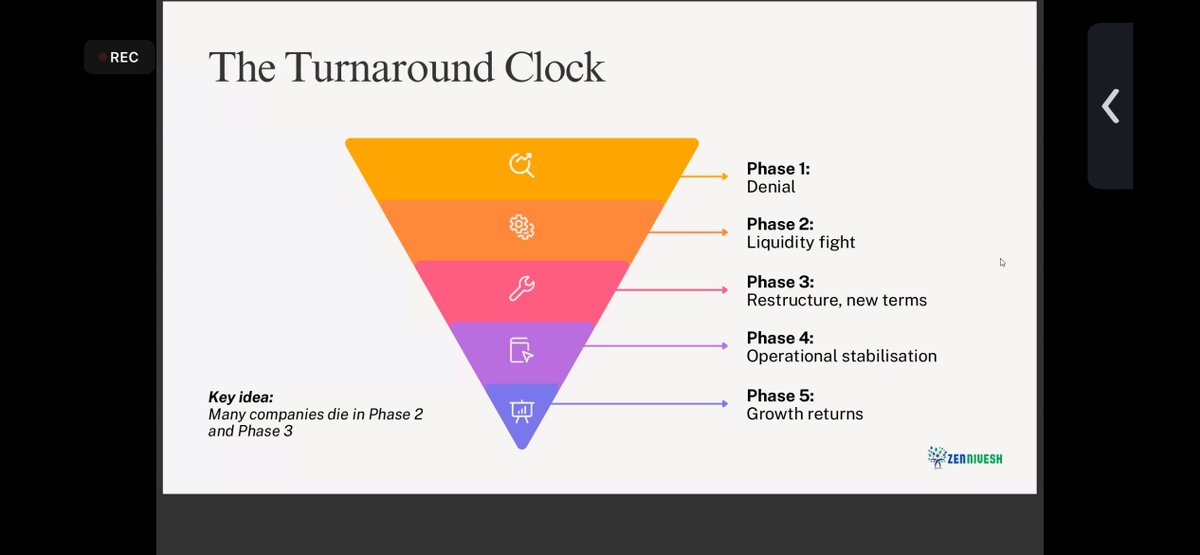

전환 시계: 안킷 선생님은 이 시계를 통해 자야스왈의 여정을 자세히 설명해 주셨습니다. 자야스왈은 캐스팅 업체로 시작하여 2005년까지 약 1,000억 루피의 매출을 달성했고, 공격적인 레버리지를 활용한 2~3단계 성장에 접어들었으며, 2020 회계연도에는 약 1,500억 루피의 손실을 기록한 후, 회생을 위해 재정비했습니다.

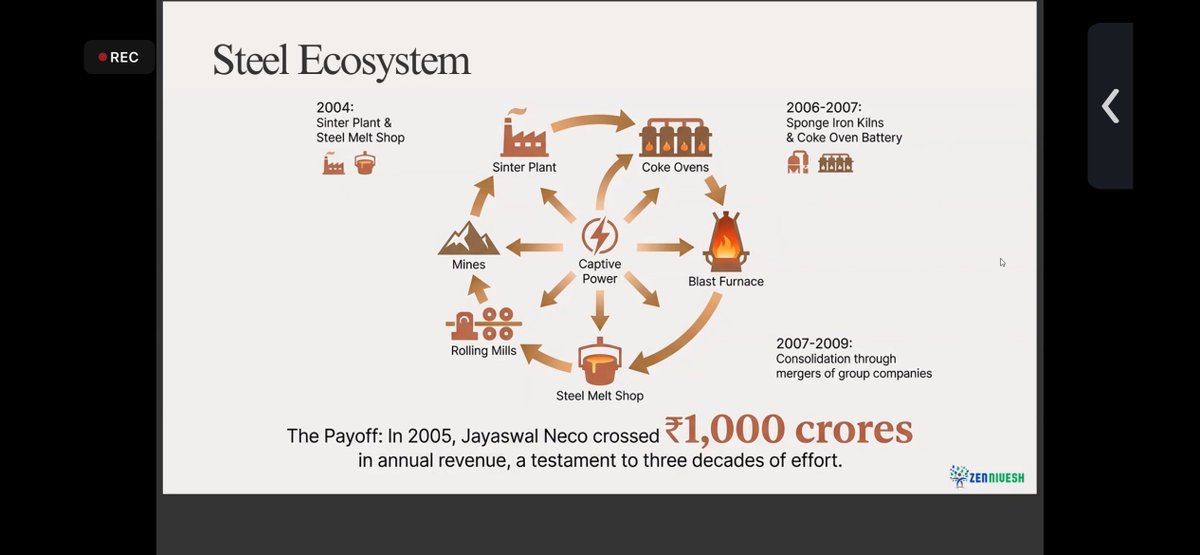

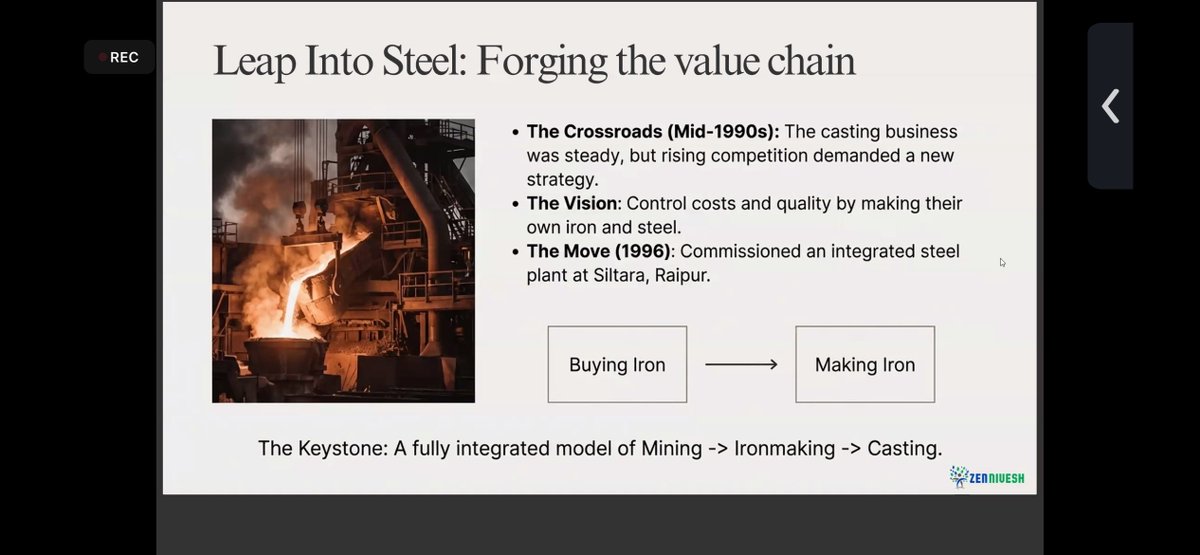

주조 사업은 안정적이었고, NECO는 10년 이상에 걸쳐 광산 → 발전 → 코크스 → 고로 → 압연 공장으로 이어지는 완전 통합형 철강 생태계를 구축하여 2005년까지 매출을 1,000억 루피 이상으로 끌어올렸습니다. 한때 성장의 원동력이었던 것이 경기 순환이 바뀌면서 붕괴의 원인이 되었다.

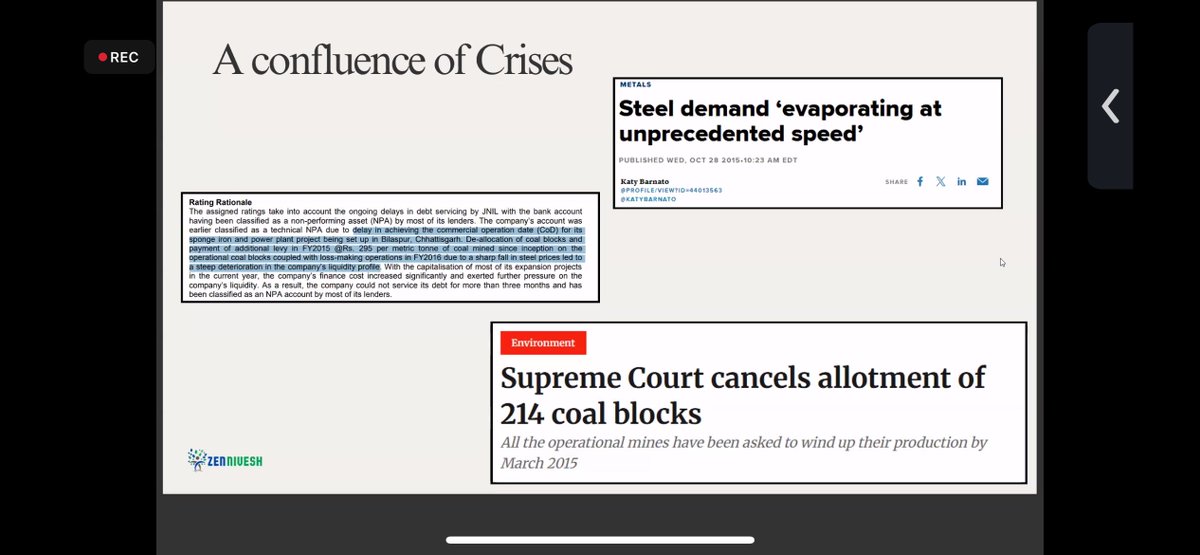

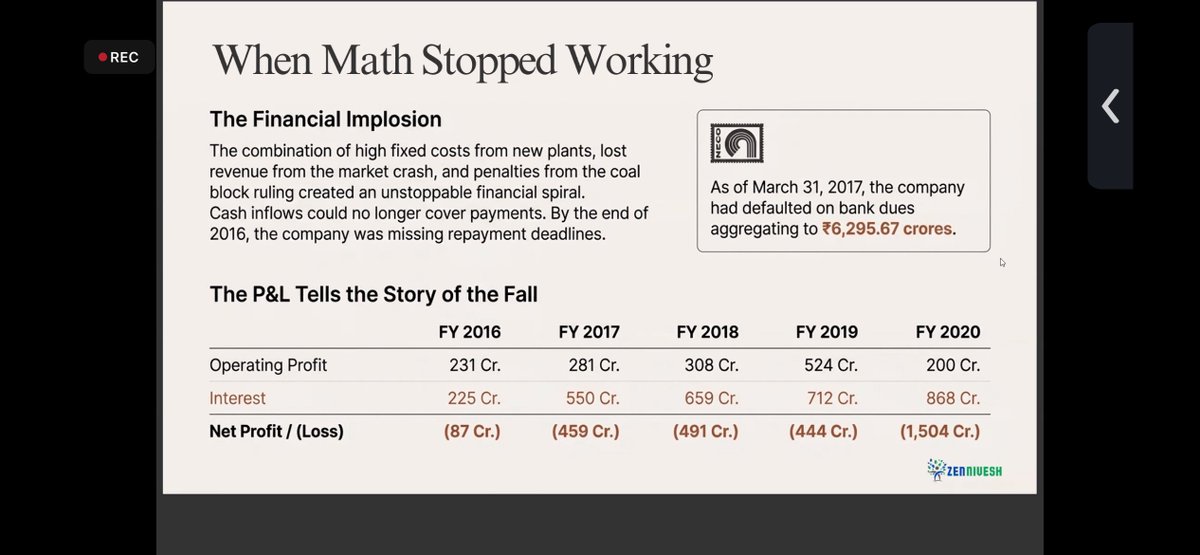

위기의 복합적 발생 철강 수요가 급감하고, 석탄 채굴권 계약이 취소되었으며, 전력 및 원자재 비용이 급등했고, 부채 상환 부담으로 인해 사업 모델이 무너졌다. 2017 회계연도까지 은행 부실채권은 6,295억 루피에 달했습니다. 그리고 2020 회계연도에는 이자 비용이 800억 루피를 넘어서면서 손실액이 약 1,500억 루피까지 증가했습니다.

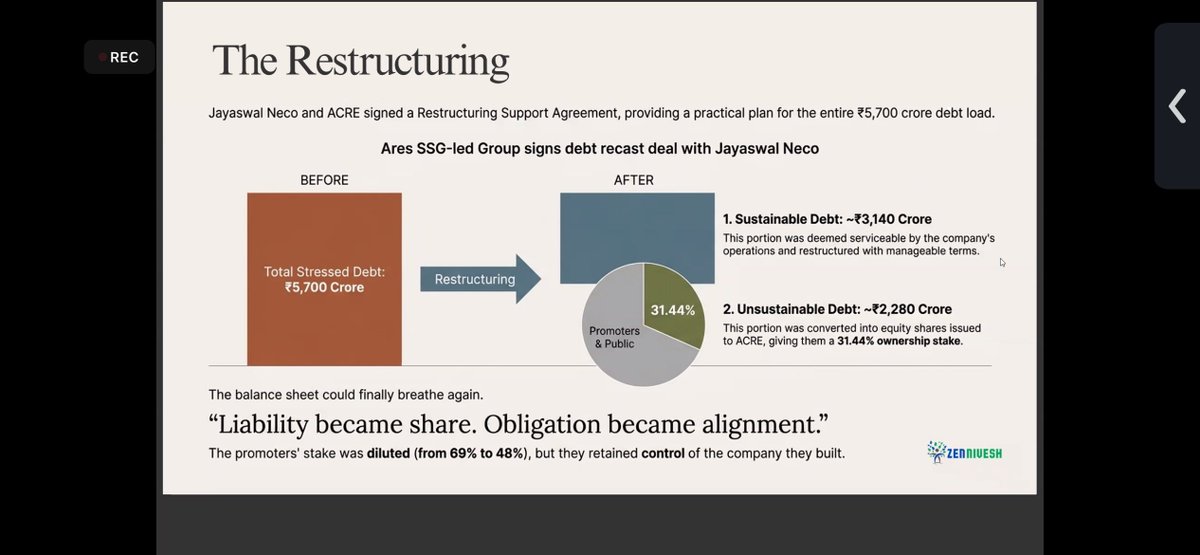

구조조정 생존은 희망이 아닌 어려운 선택의 결과였다. (네코와 ACRE는 구조조정 계약을 체결했다.) 5,700억 루피의 부채가 분할되었습니다. • 약 3,140억 루피의 지속가능발전비용 • 약 2,280억 루피가 주식으로 전환됨 주주 지분율은 69%에서 48%로 희석되었지만, 경영권은 유지되었습니다.

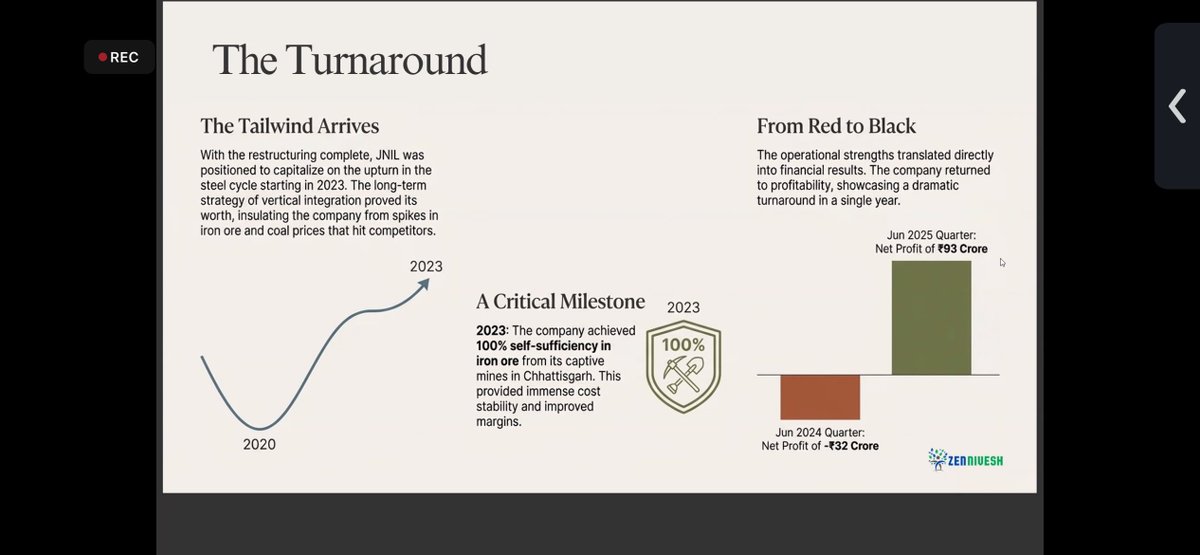

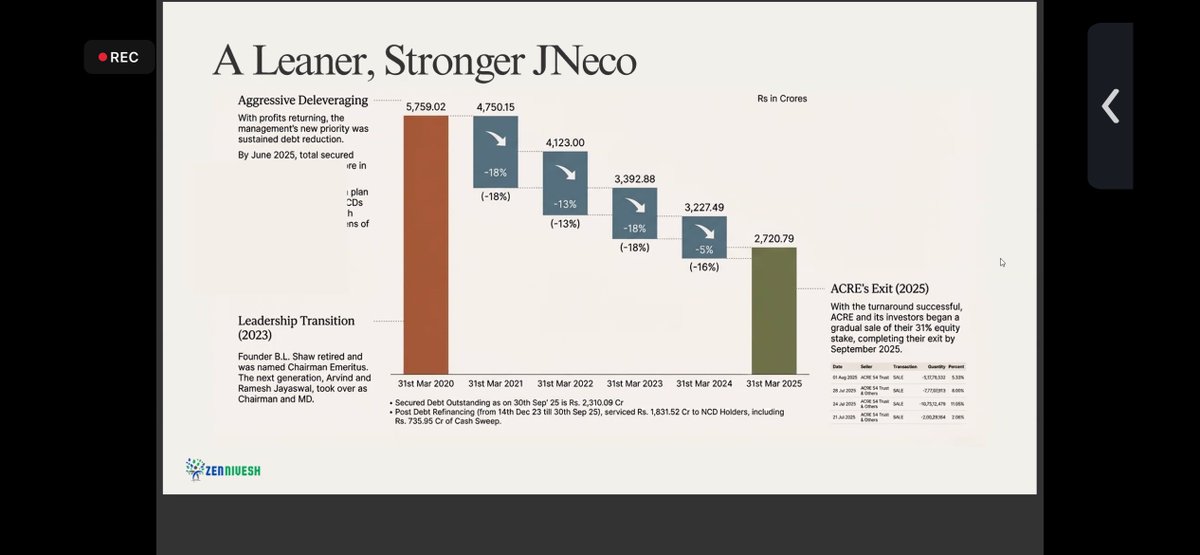

반전 구조조정 이후 철강 경기가 마침내 호재로 돌아섰고(2023년 이후), NECO는 준비를 마쳤습니다. 결과: 2024년 6월: -32억 루피, 2025년 6월: +93억 루피 수익이 회복되자 경영진은 다음으로 올바른 조치를 취했습니다. 바로 부채를 줄이는 것이었습니다. 총부채가 급격히 감소했다. 5,759억 루피 → 2,721억 루피 (2020회계연도~2025회계연도)

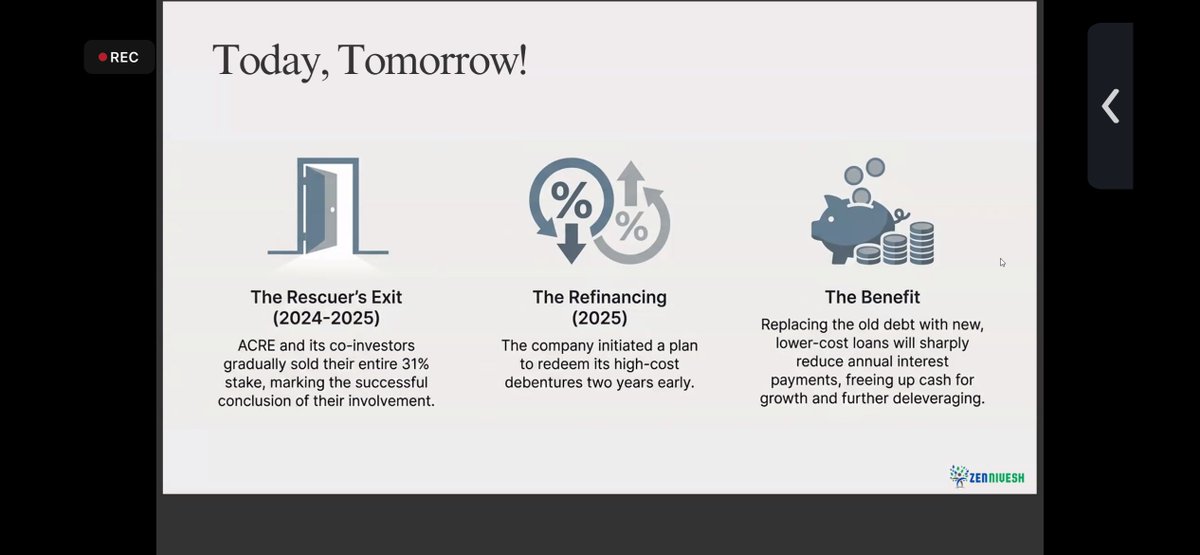

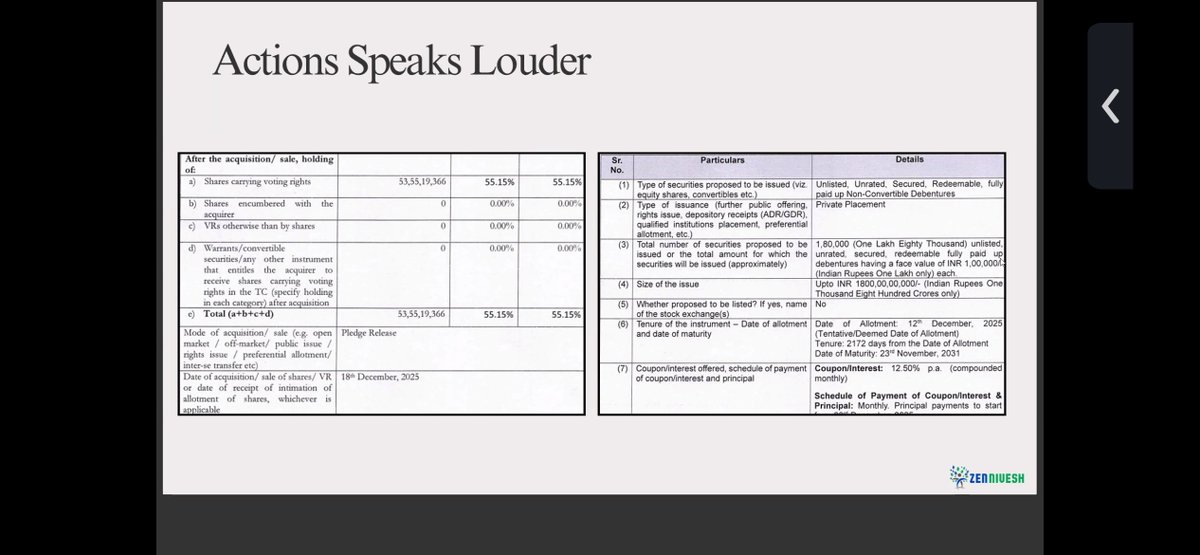

지금 중요한 것은 과거가 아니라 실행력입니다. 제출된 서류들은 단순한 논평이 아니라 담보 해제, 담보권 설정, 구조화된 재융자 등 실제 조치를 보여줍니다. 2단계와 3단계를 무사히 넘긴 만큼, 이제 결과는 실행력과 필연적으로 철강 경기 순환에 달려 있습니다.

이것은 선형적인 이야기가 아닙니다. 주요 위험 요소는 여전히 남아 있습니다. • 철강 경기 변동성 • 높은 고정비용 운영 레버리지 • 실행 및 유지 관리 규율 • 경기 상승기에서의 자본 배분 유혹

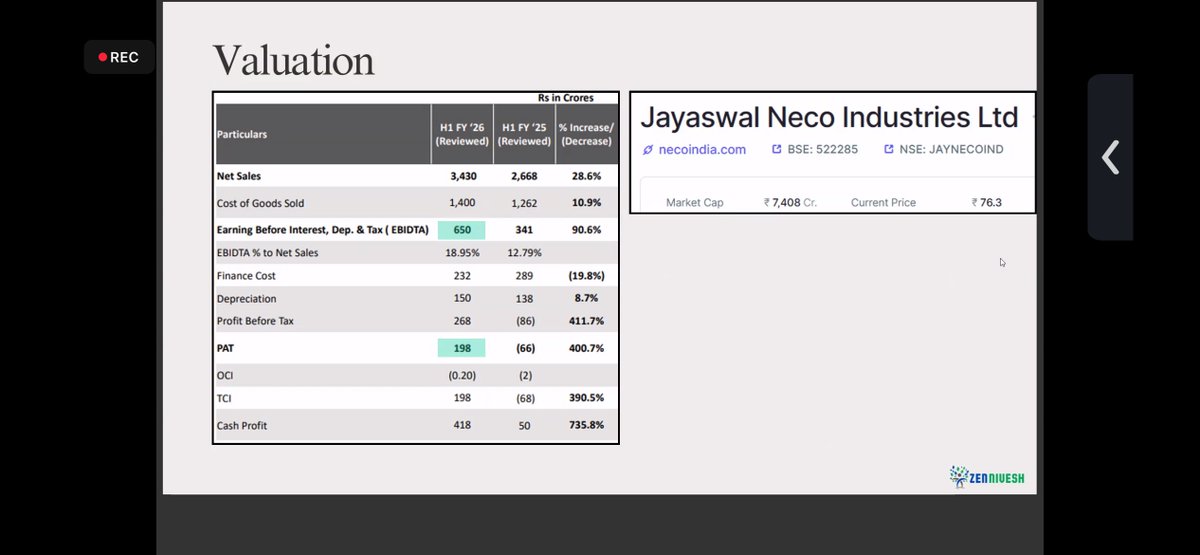

평가액 타당성 검토: 2026 회계연도 기준으로, 하반기 성장률이 상반기 대비 없다고 가정하더라도 현재 주가는 대략 1배의 P/S와 5~6배의 EV/EBITDA 수준에서 거래되고 있습니다.