本日はLPサミットを開催し、VC市場の現状に関するスライドを共有しました。 (もちろん包括的ではありませんが、私たちにとって目立った点です。) ほとんどのチャートを提供してくれた@peterj_walkerに感謝します 👇

後期段階のVCは落ち込みから回復しているが、シード/シリーズAではそれほどではない 取引件数は減少傾向にある

1億ドル以上のラウンドに最も多く配分される(約75%)

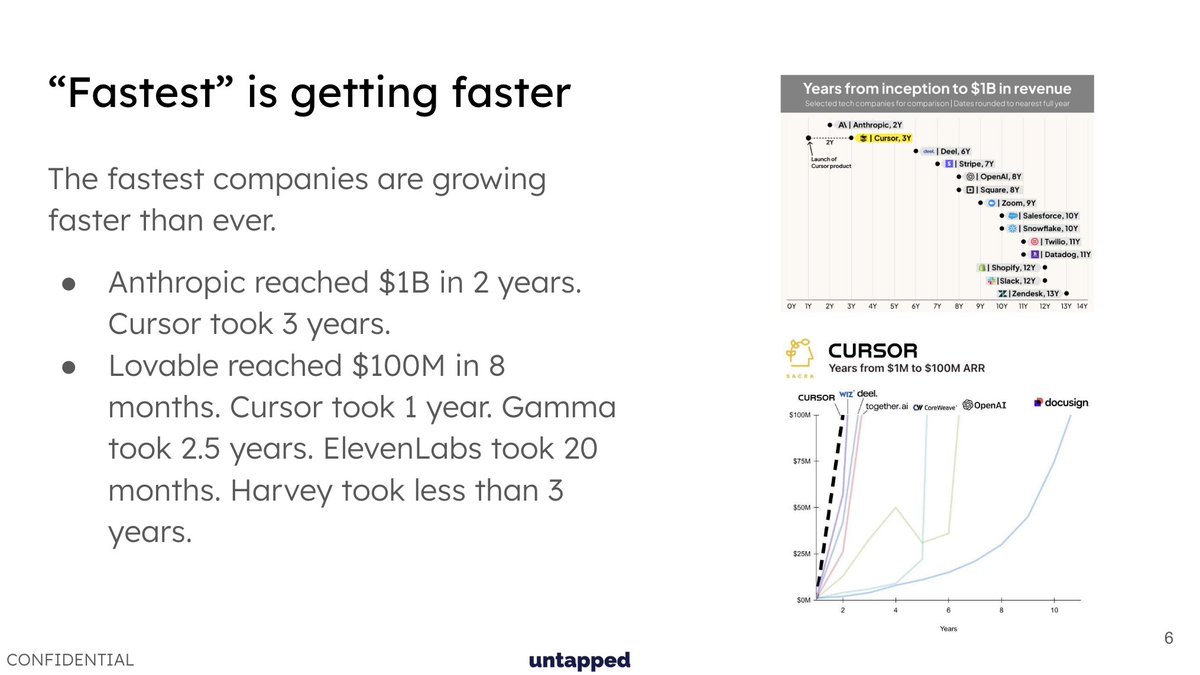

「最速」はますます速くなっている

ネオ・ラボが数十億ドルの評価額を調達していることを無視するのは難しい (このチャートは @deedydas から @theinformation 経由で見つかりました)

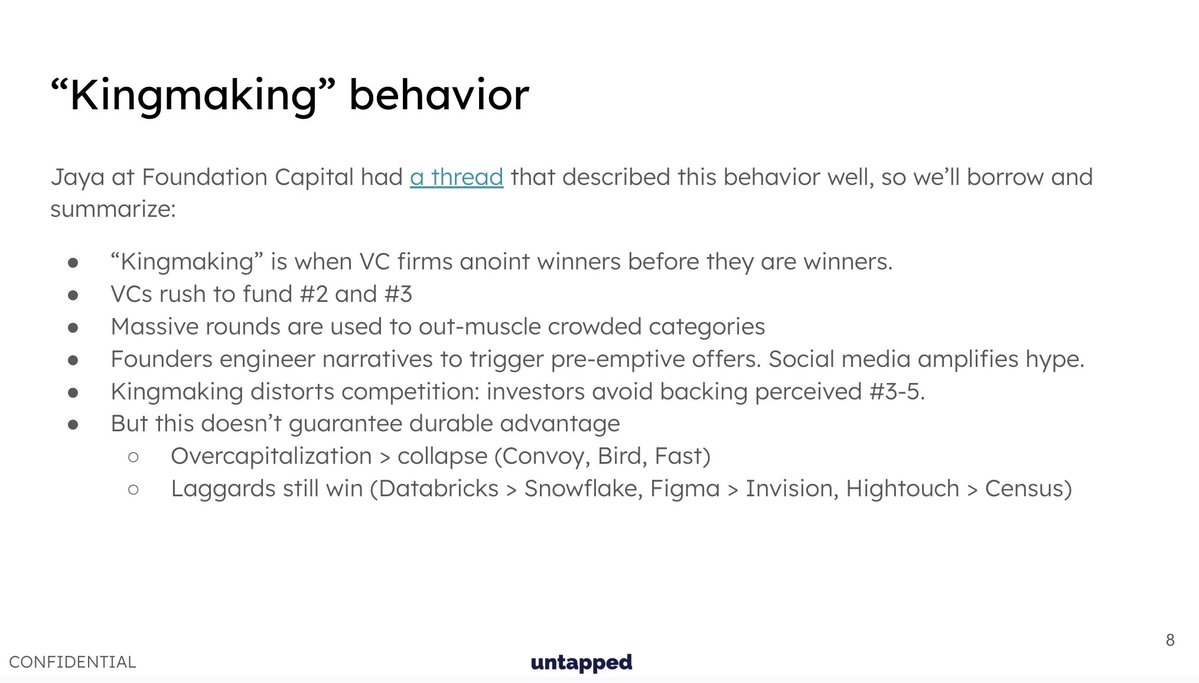

先週の@jayagup10の「王の選出」に関するスレッドが共感を呼んだので、そのスレッドを借用して要約しました。 (QTに追加)

評価額は上昇傾向にあり、具体的には上位層で拡大している。

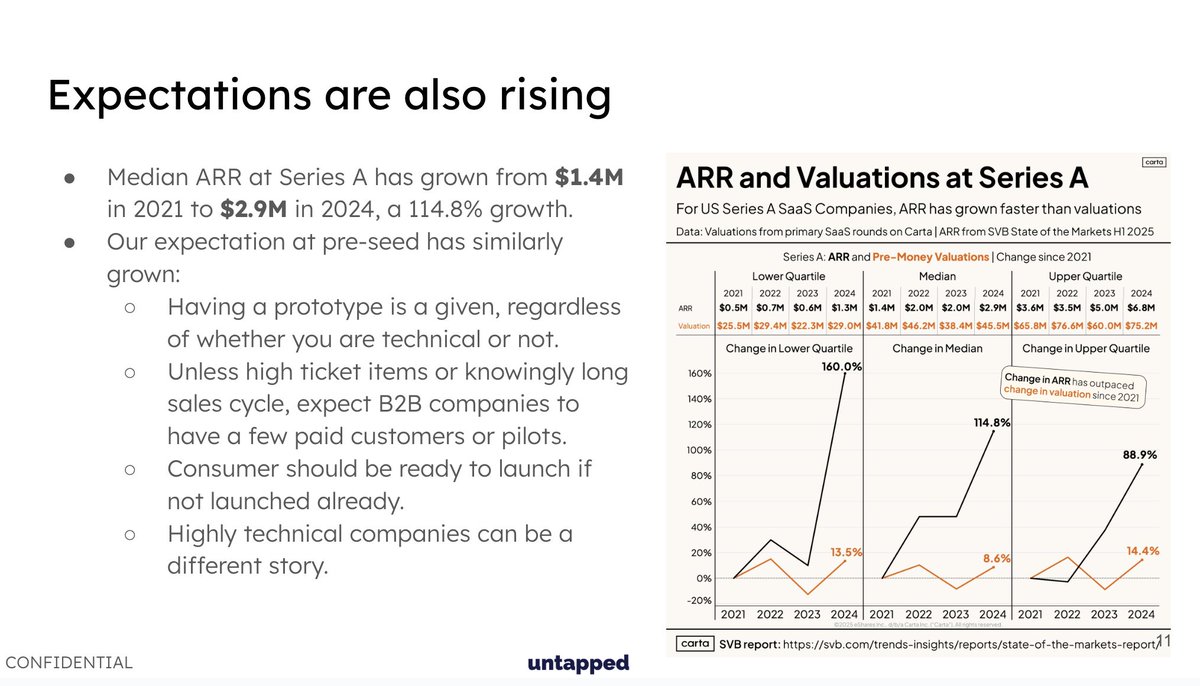

期待も高まっている シリーズAのARRの中央値は4年間で2倍以上に増加しました プレシードでの期待も変化しました

私たちが見ているものに基づいて、プレシードでの期待について簡単に触れておきます。 - たとえ技術的でなくても、プロトタイプがあることは条件です。お金を要求するのであれば、少なくとも AI を使って試作してみたことがあると言ってください。 - B2B の場合、収益のあるパイロットや「設計パートナー」を通じてプレシード資金を調達している企業が多く見られます。高額商品や長期の販売サイクルの業界では、その傾向は弱まります。 - 私が彼らに会うとき、B2Cはすでに立ち上げられているか、立ち上げようとしているところです - 高度な技術を持つ企業のような単純なルールには常に例外があります。そのような企業では、初期のR&Dに費やされた初期段階から、プロトタイプは期待できますが、牽引力は低くなります。

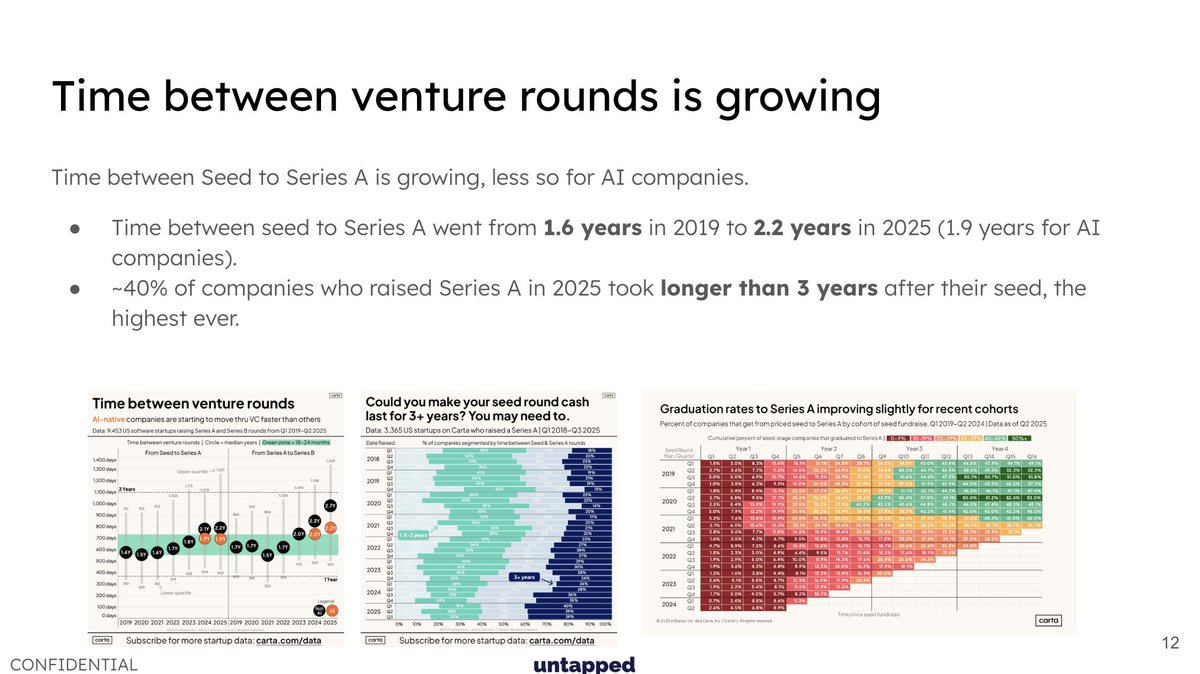

ベンチャーラウンド間の時間が長くなる シードからシリーズAまでの平均期間は、2019年の1.6年から2025年には2.2年に増加した。 2025年にシリーズAの資金調達を行った企業の40%はシードラウンド後3年以上を要した。

歴史的に、ブリッジラウンドで資金調達したスタートアップはシリーズAで資金調達する可能性が低い(成長が遅いことを示す) 2025年には、シリーズAでブリッジスタートアップが非ブリッジスタートアップを上回る四半期が3四半期連続で発生しました。 (橋自体が良いという意味ではなく、ただもっと必要だという意味だと思います)

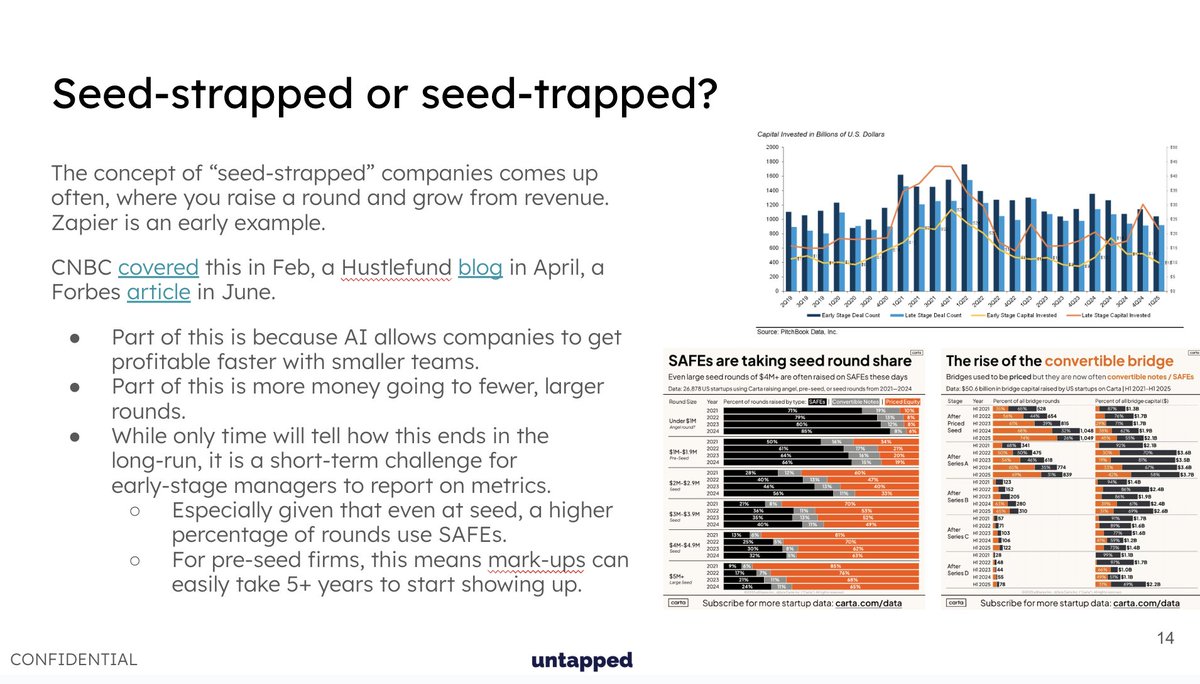

「シードストラッピング」って聞いたことありますか?シードラウンドで資金を集めて、追加資金なしで成長していくってこと?すごく面白そうで、AIなら間違いなく実現できそう。 プレシードVCにとっての課題は(もしあなたが気にしているなら)、シード/ブリッジがますますSAFEになっているため、SOIが変化するまでに2〜3ラウンドかかる可能性があることです。

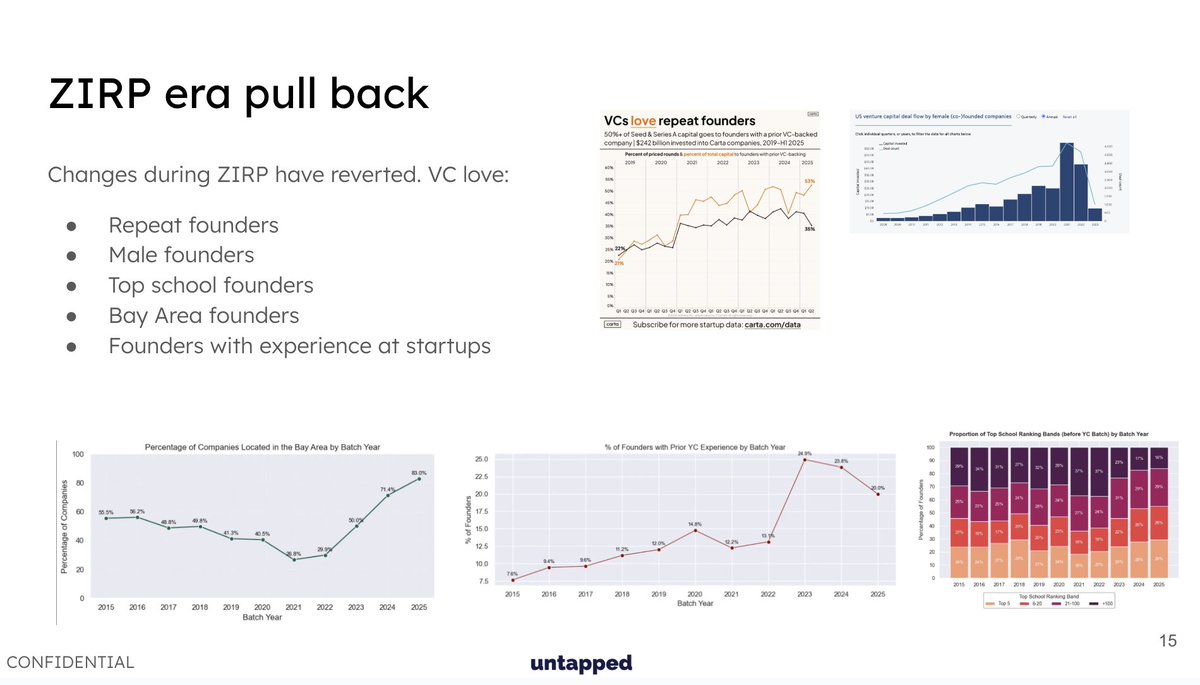

サンフランシスコ以外の多様な創業者への投資に関するZirp時代の変化は後退したようだ