Próximo palestrante do dia no @ias_summit : Ishmohit Arora @ishmohit1 Nome da empresa: CSB Bank e Fedbank Financial Services Ltd. Capitalização de mercado: ₹ 6.871 Cr./ ₹ 5.283 Cr.

Seguindo a filosofia da TVGP —- identificar os próximos Dhurandars no atual ciclo de mercado.

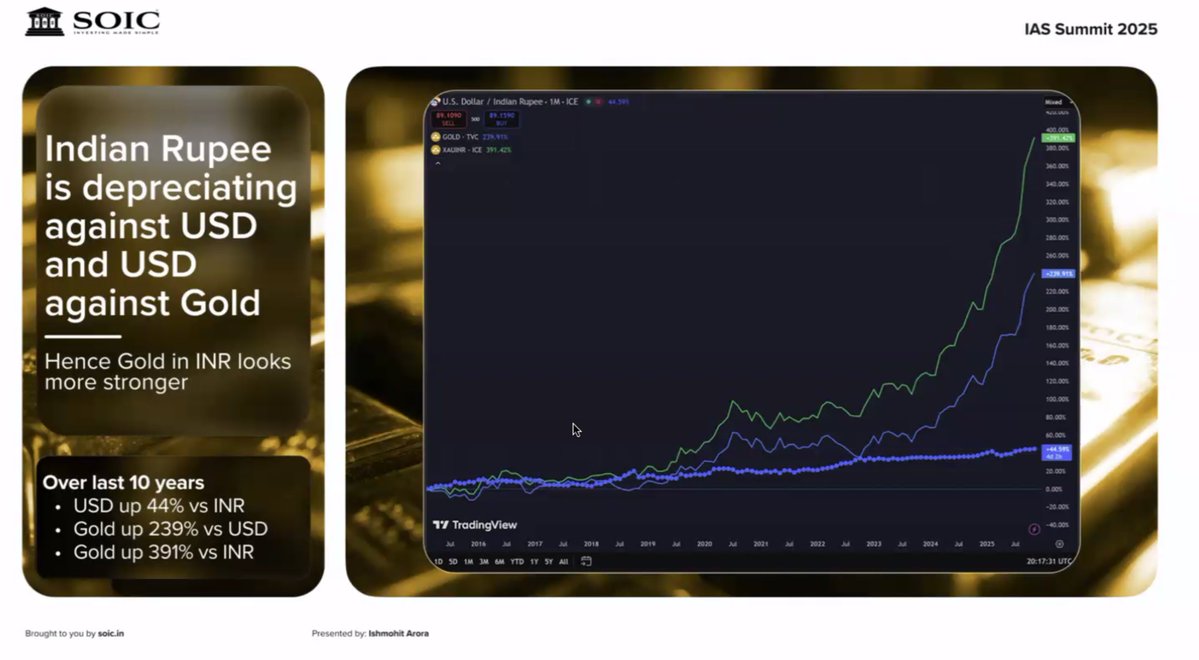

Começando pelo tema: Ouro Fatores que levaram a este tema: - Aumento da reserva de ouro por banjs centrais - Incertezas globais - Fluxos de entrada via ETF

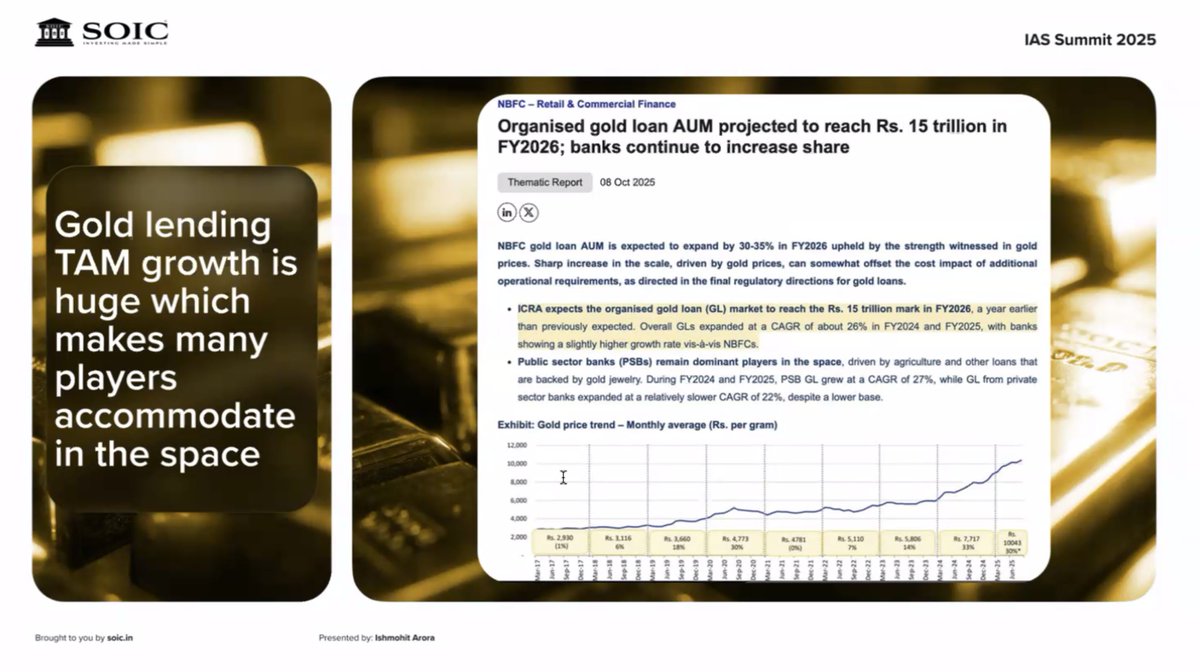

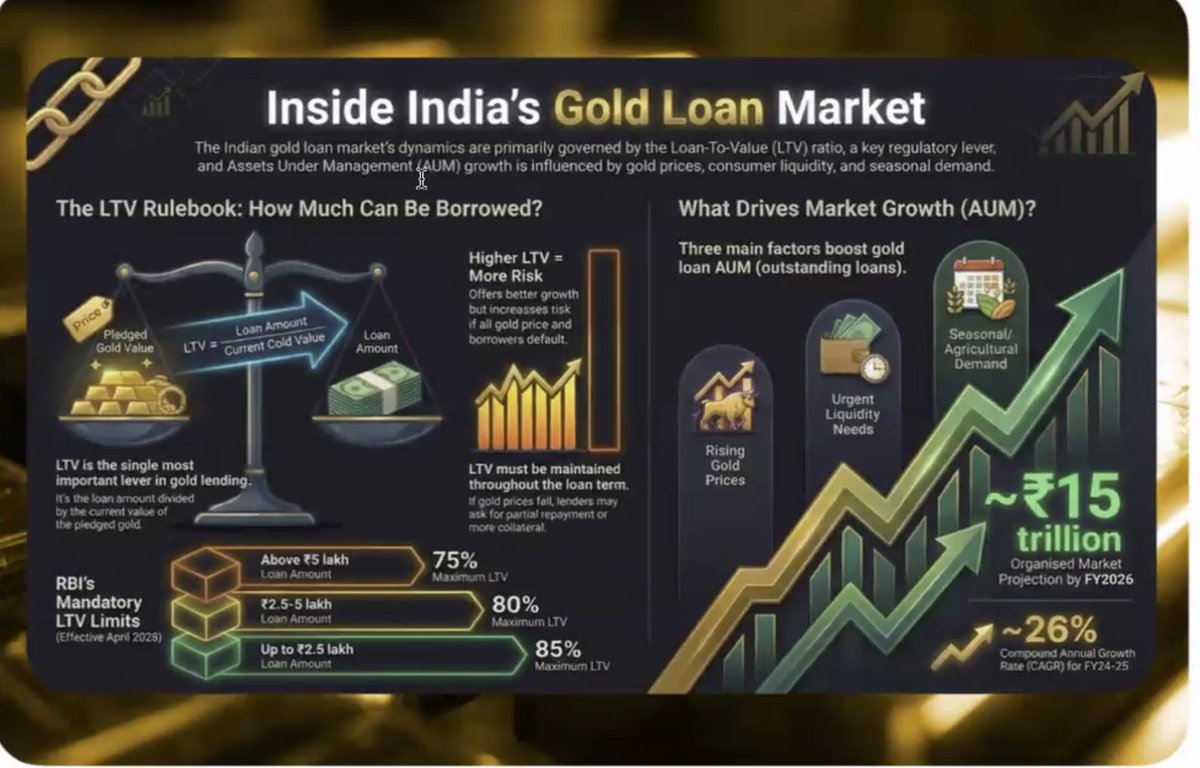

O empréstimo de ouro é um exemplo clássico de um mercado endereçável total (TAM). A alta dos preços do ouro, a aceitação cultural do penhor de ouro e os empréstimos com garantia a custos mais baixos estão ampliando as oportunidades para muitos participantes simultaneamente. Grandes mercados endereçáveis totais (TAMs) não precisam de vencedores monopolistas – eles recompensam a execução escalável e disciplinada.

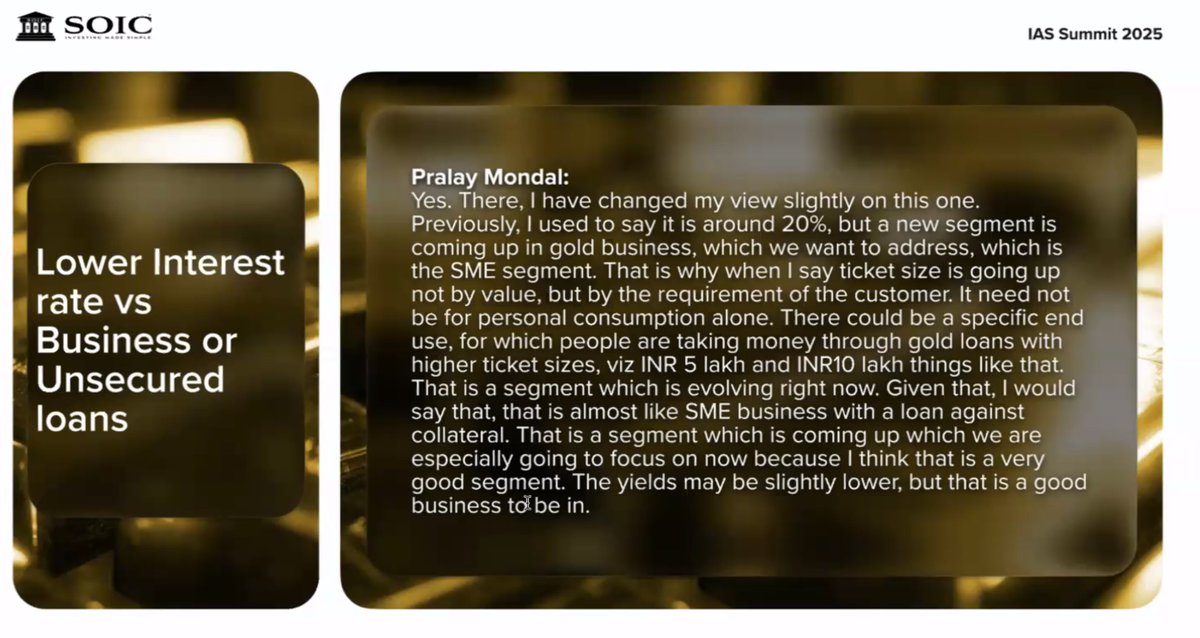

Os empréstimos com garantia em ouro estão evoluindo para além do varejo de pequeno valor. O segmento de empréstimos com garantia em ouro para PMEs está emergindo com valores mais altos (₹5–10 lakh), impulsionado pelo uso final nos negócios. É importante ressaltar que o risco de crédito permanece controlado, uma vez que o ouro é dado em garantia, e, em caso de inadimplência, os leilões são acionados.

Principais participantes do setor: A liderança do setor permanece com a Muthoot, enquanto o Fedbank e o CSB Bank têm, cada um, seus respectivos fatores de crescimento para o futuro.

Em termos de empresas, começando agora com o CSB Bank. “Lakshman Rekha” de aproximadamente 15% de ROE (conforme mencionado em uma teleconferência).

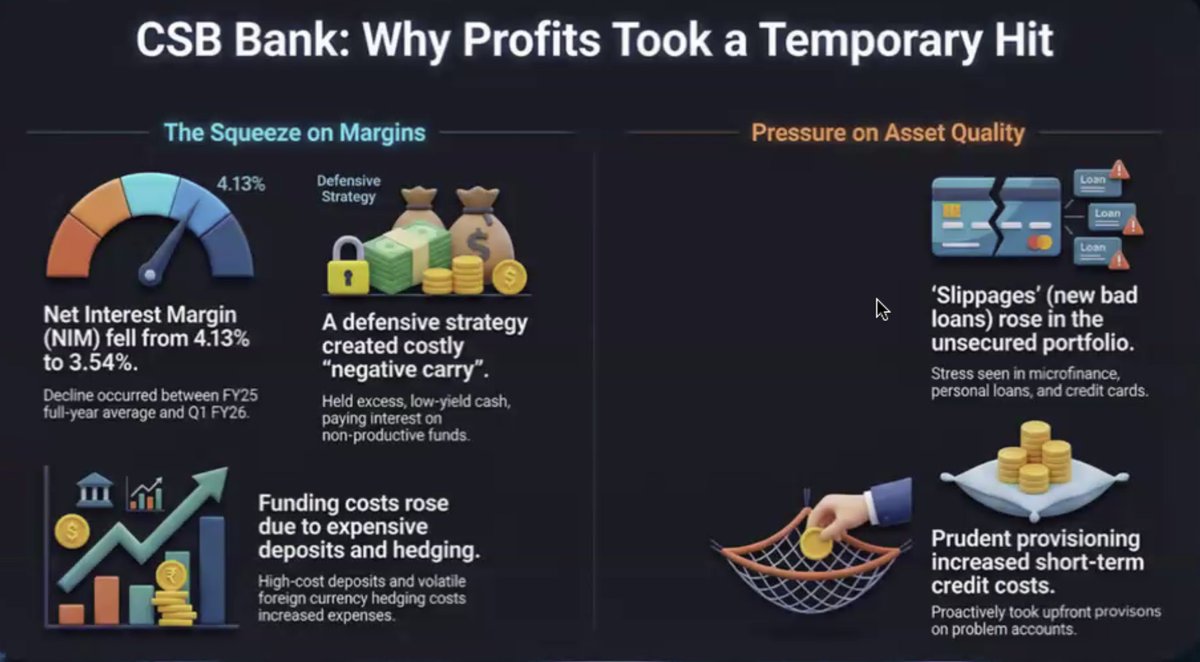

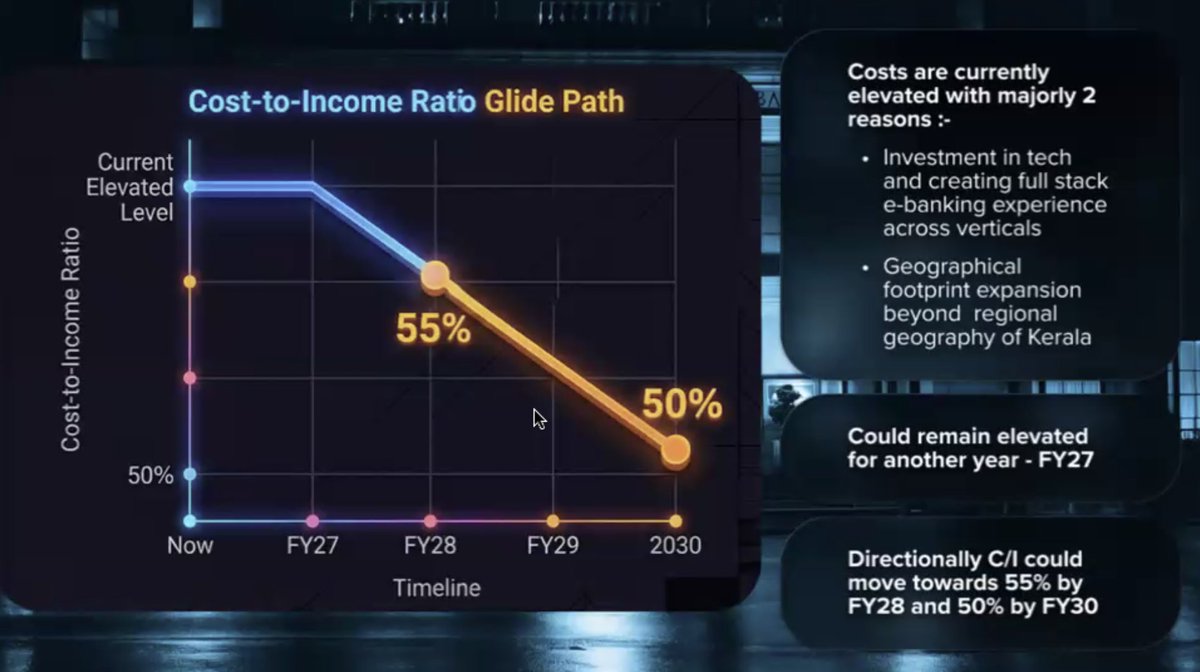

A recente queda nos lucros foi impulsionada por eventos não recorrentes: A margem de intermediação financeira (NIM) caiu 4,13% → 3,54% devido aos depósitos no atacado, ao baixo rendimento resultante do caixa disponível e ao estresse na qualidade dos ativos, principalmente na carteira de empréstimos sem garantia. Mas a expansão da margem de intermediação financeira (NIM) é esperada a partir do quarto trimestre e a relação custo/receita está em uma trajetória gradual: aproximadamente 50% até o ano fiscal de 2030.

Banco CSB – Visão 2030 Construindo uma franquia de empréstimos diversificada e segura nos segmentos de Ouro, PMEs e Varejo. Fase 1 (ano fiscal de 2026): Fortalecer a base, execução orientada por tecnologia, presença em toda a Índia. Fase 2 (AF27–30): Expandir para um banco privado de serviço completo

A partir do ano fiscal de 2026, observa-se uma inflexão nos lucros, com a expansão das margens de lucro líquidas. O lucro líquido cresce de aproximadamente ₹600 Cr (ano fiscal de 2025) para aproximadamente ₹1.300 Cr no ano fiscal de 2028 (estimativa).

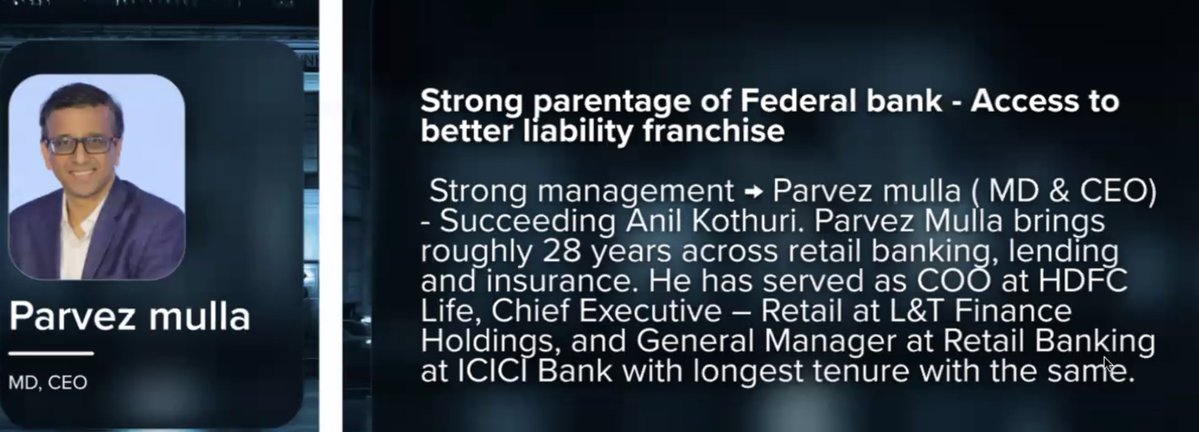

A seguir: Federal Bank - bem posicionado para se beneficiar dos cortes nas taxas de juros e da melhoria dos spreads, especialmente com o aumento dos empréstimos com garantia em ouro e dos empréstimos hipotecários.

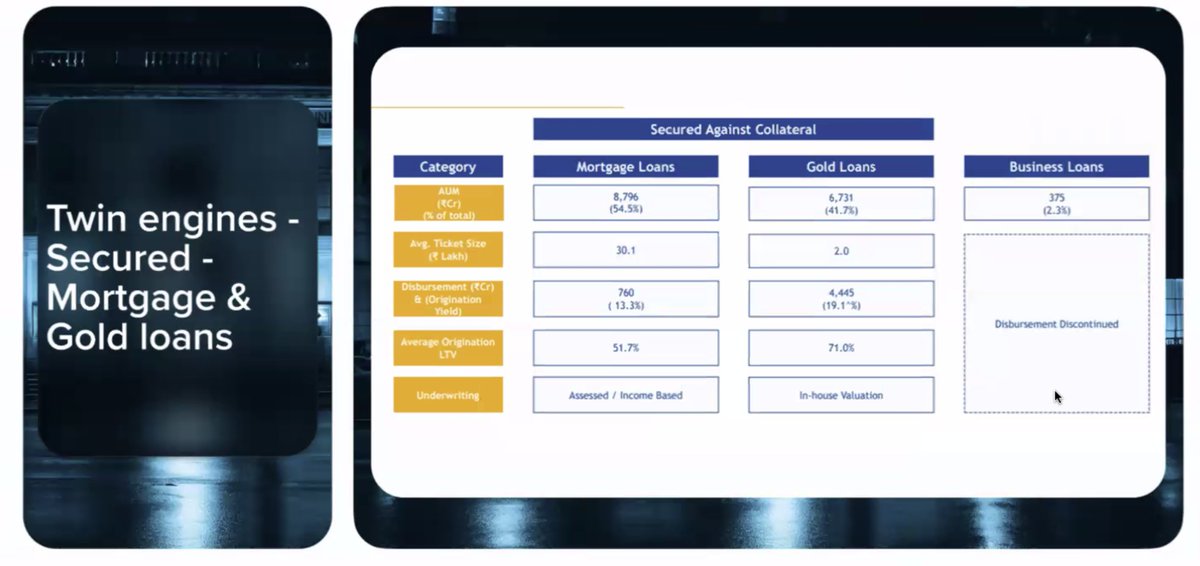

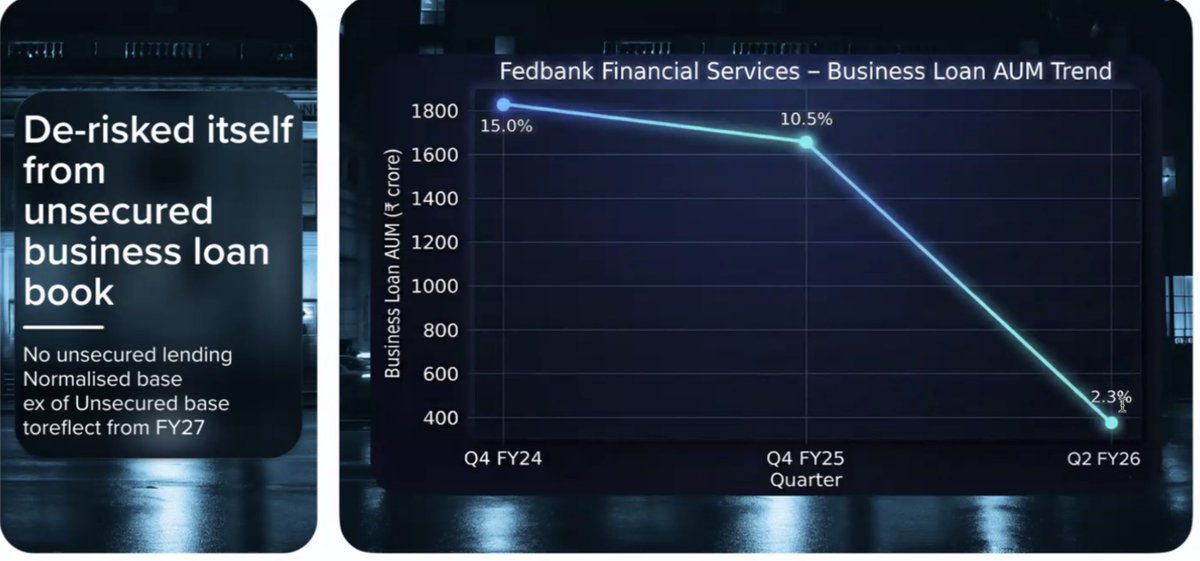

O que mudou? - Os ativos sob gestão (AUM) de empréstimos comerciais foram deliberadamente reduzidos, com a descontinuação dos desembolsos sem garantia. O foco agora está nos dois motores seguros: ① Empréstimos hipotecários e ② Empréstimos com garantia de ouro

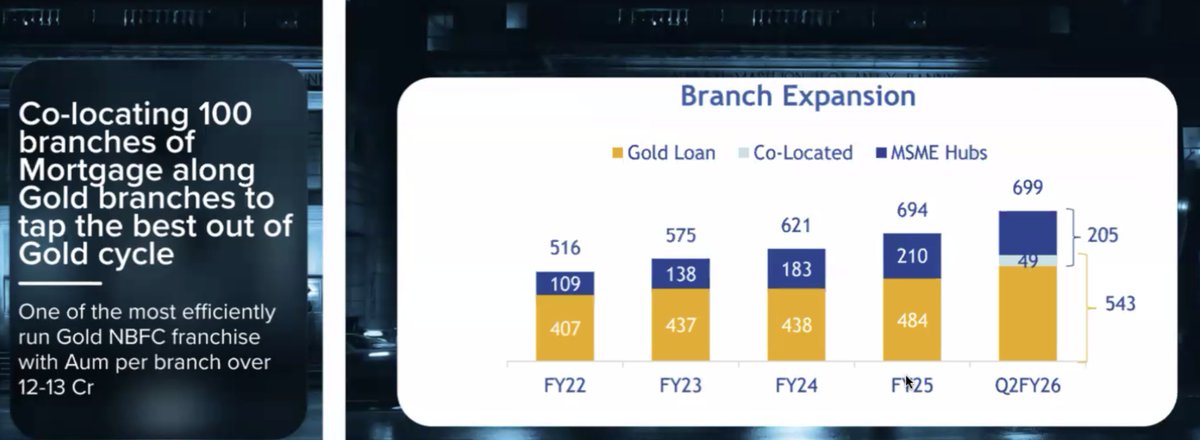

Clara curva em J? A localização conjunta de agências, o aumento do patrimônio sob gestão por agência (₹12–13 Cr) e a execução focada estão agora se traduzindo em crescimento acelerado à medida que o ciclo do ouro se transforma.

Com o aumento da oferta de empréstimos garantidos e a expansão da margem de juros líquida (NIM), o lucro líquido (PAT) pode potencialmente dobrar nos próximos 2 a 3 anos, enquanto os custos de crédito permanecem abaixo de 1%, uma combinação que melhora significativamente o retorno sobre o patrimônio líquido (ROE) e a segurança da avaliação. Aviso: Faça sua própria pesquisa e avaliação.