Próximo palestrante do dia no @ias_summit: Ankit Kanodia @kanodiaankit12 Nome da empresa: Jayaswal Neco Industries Ltd. Setor: Produtos de Ferro e Aço Capitalização de mercado: ₹ 7.408 Cr. #IAS2025

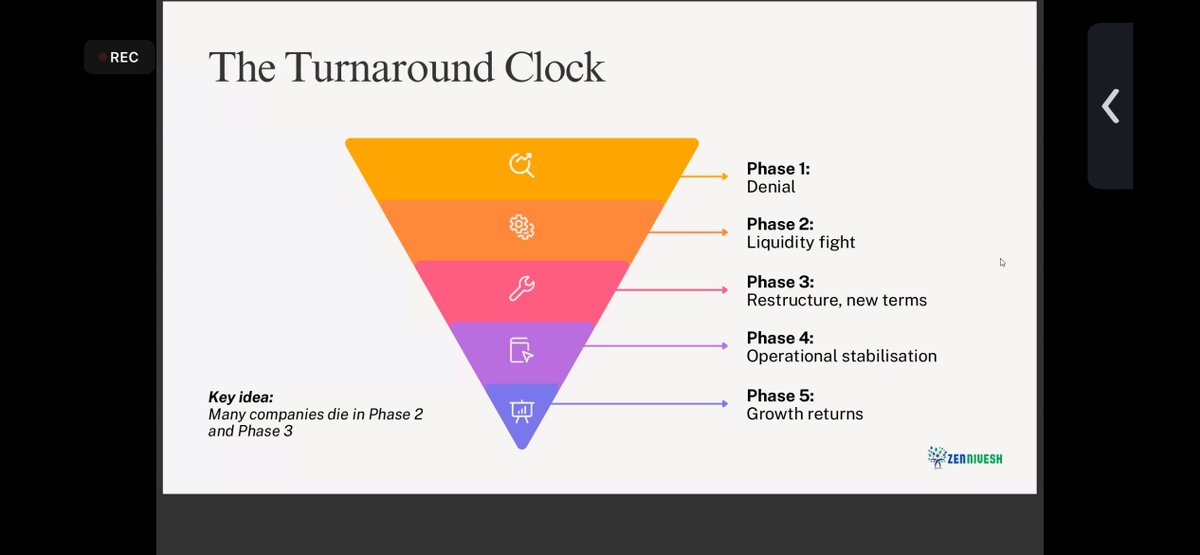

O Relógio de Virada: O Sr. Ankit nos guiou pela trajetória da Jayaswal, que começou como uma empresa de fundição, alcançou vendas de aproximadamente ₹1.000 crores em 2005, entrou na Fase 2-3 com alavancagem agressiva, registrou prejuízos de aproximadamente ₹1.500 crores no ano fiscal de 2020 e, então, se reestruturou para a recuperação.

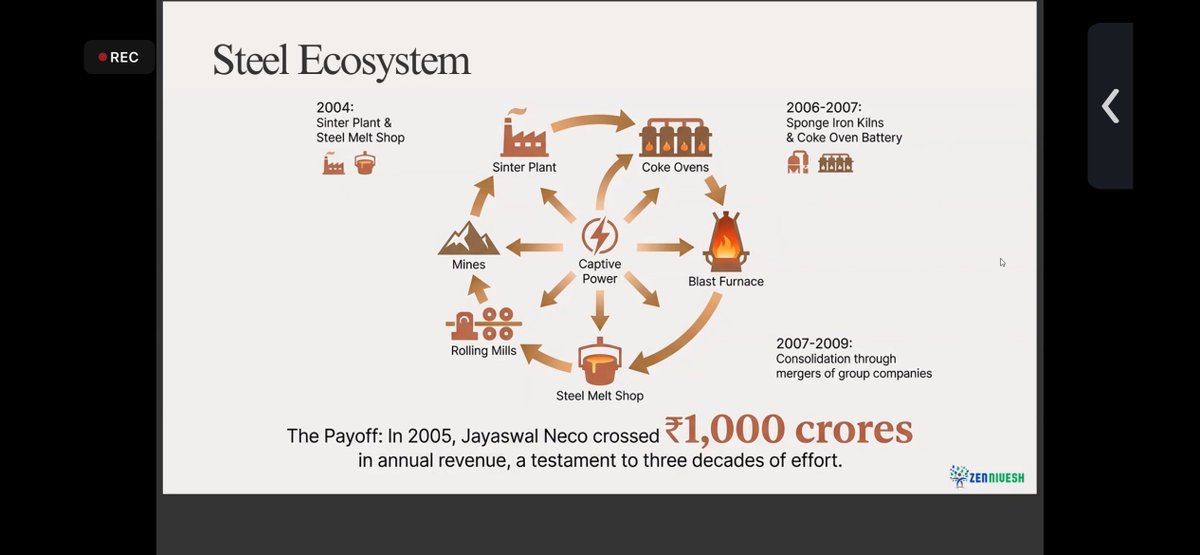

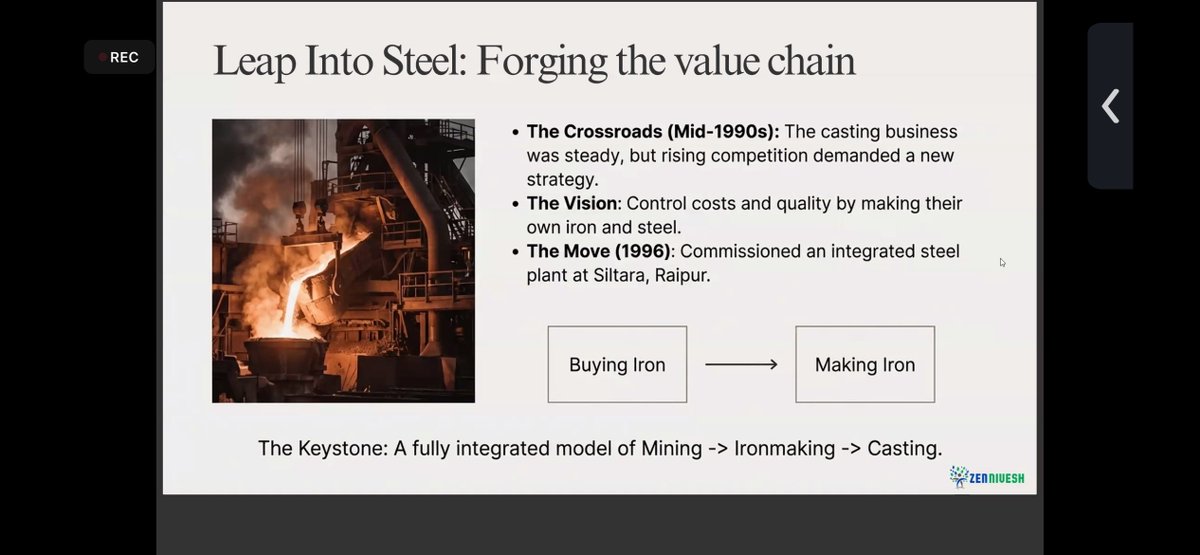

A fundição se manteve estável e, ao longo de uma década, a NECO construiu um ecossistema siderúrgico totalmente integrado — Minas → Energia → Coque → Alto-forno → Laminadores — elevando as receitas para mais de ₹1.000 crore em 2005. O que antes impulsionava o crescimento tornou-se a razão do colapso quando o ciclo se inverteu.

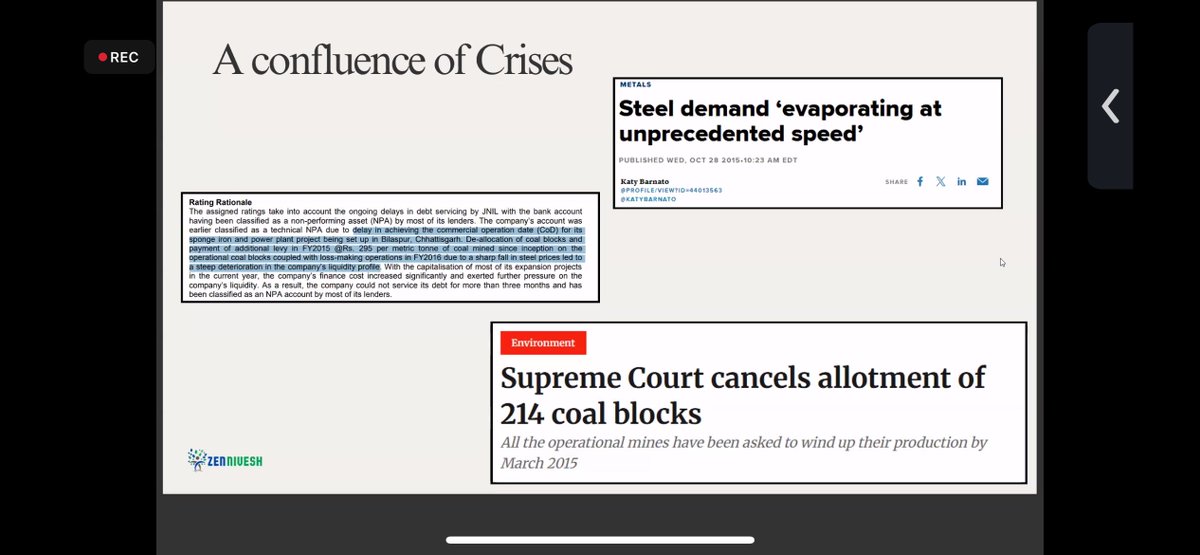

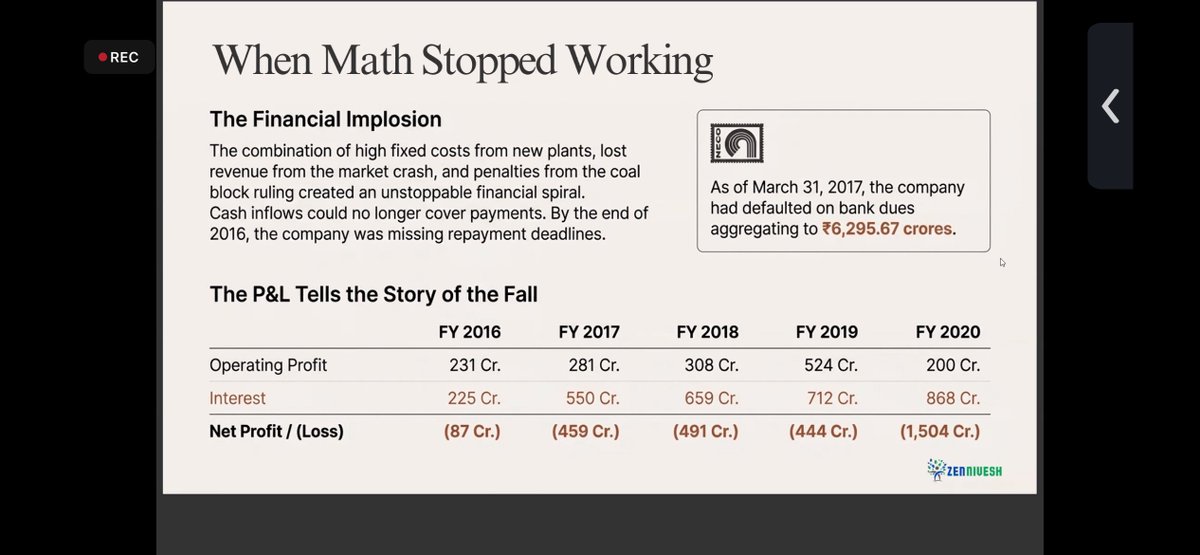

Uma confluência de crises A demanda por aço entrou em colapso, os blocos de carvão foram cancelados, os custos de energia e matérias-primas dispararam e o serviço da dívida quebrou o modelo. No ano fiscal de 2017, os calotes bancários atingiram ₹6.295 crores. E no ano fiscal de 2020, os juros ultrapassaram ₹800 crores, elevando as perdas para cerca de ₹1.500 crores.

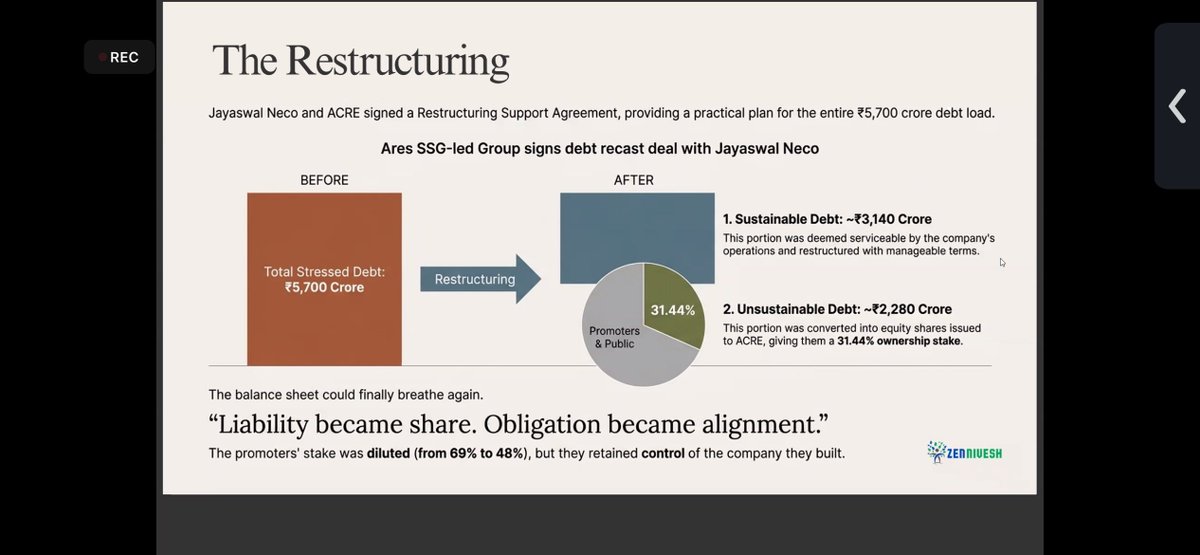

A reestruturação A sobrevivência veio por meio de escolhas difíceis, não pela esperança. (Neco e ACRE assinaram um Acordo de Reestruturação) A dívida de ₹5.700 crore foi dividida: • ~₹3.140 cr sustentável • Aproximadamente ₹2.280 crores convertidos em ações Os promotores foram diluídos de 69% para 48%, mas mantiveram o controle.

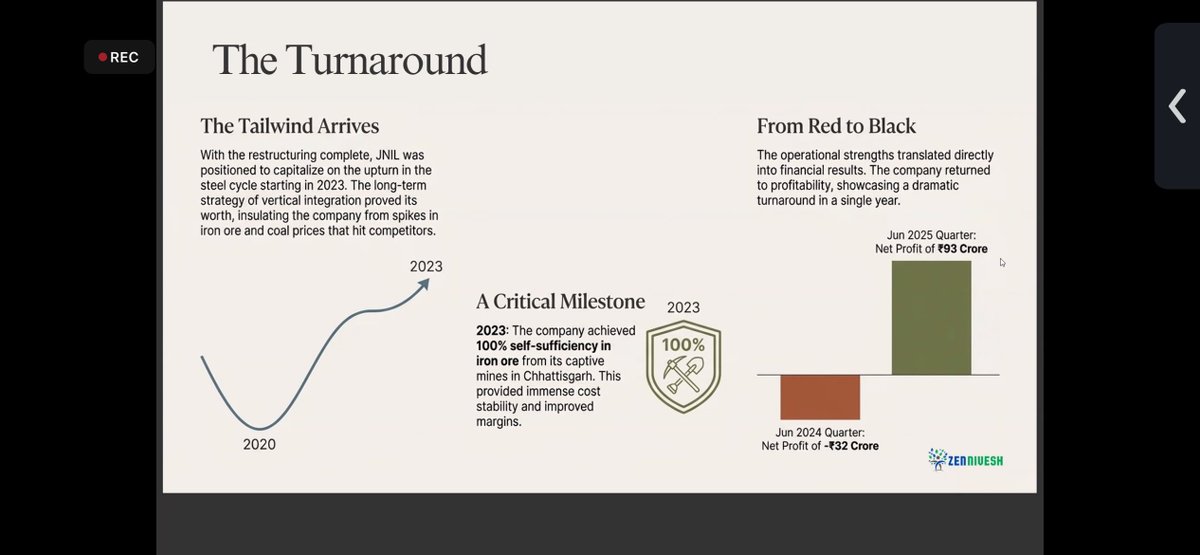

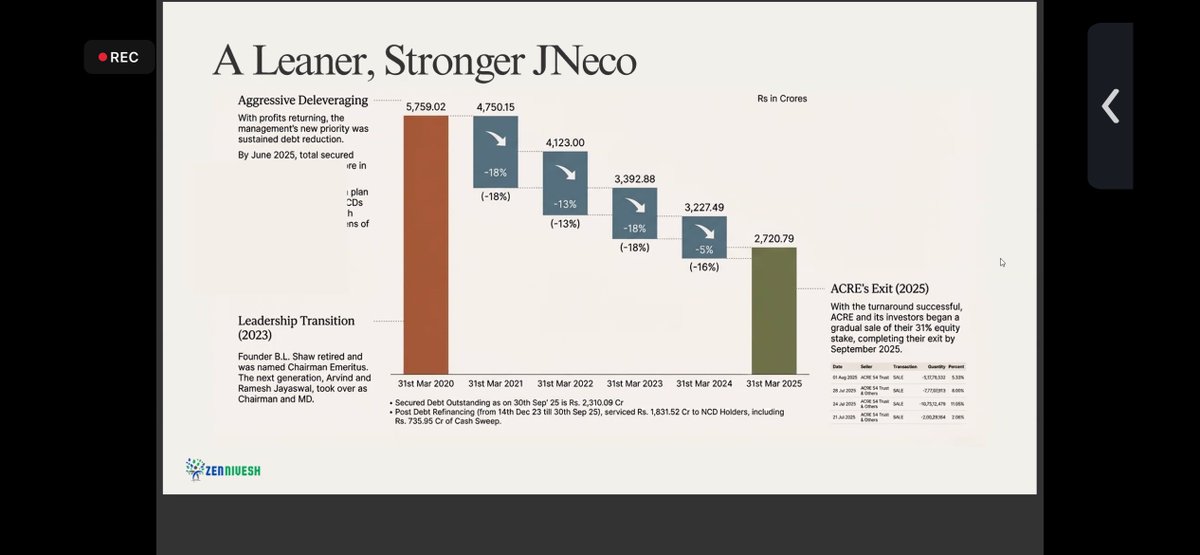

A reviravolta Após a reestruturação, o ciclo do aço finalmente se tornou favorável (a partir de 2023), e a NECO estava preparada. Resultado: Junho de 2024: –₹32 cr Junho de 2025: +₹93 cr Com os lucros recuperados, a administração fez a coisa certa em seguida: reduzir o endividamento. A dívida bruta caiu drasticamente: 5.759 cr → 2.721 cr (AF20–AF25)

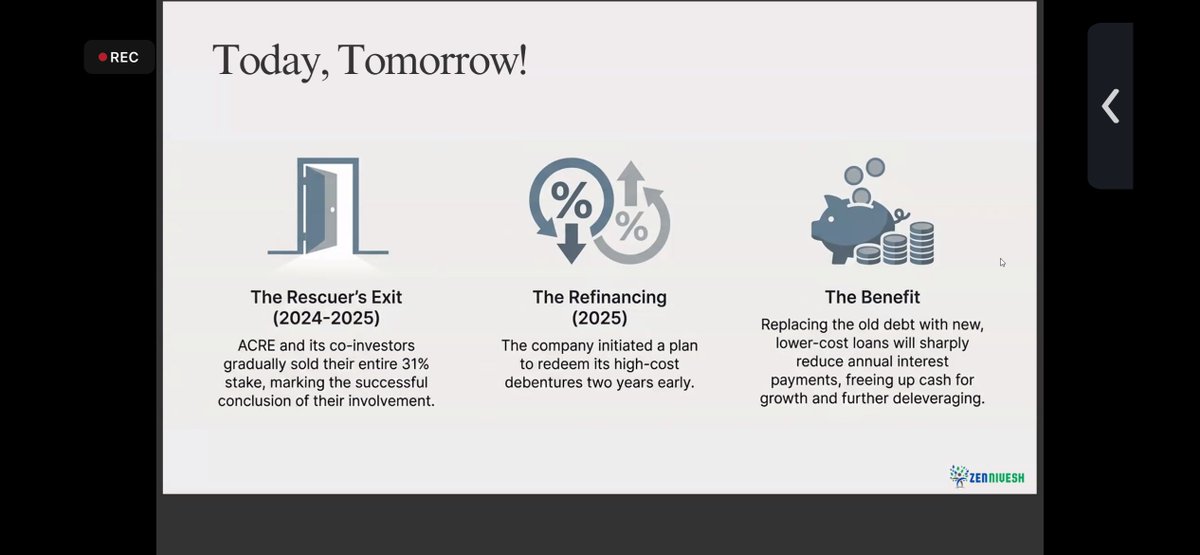

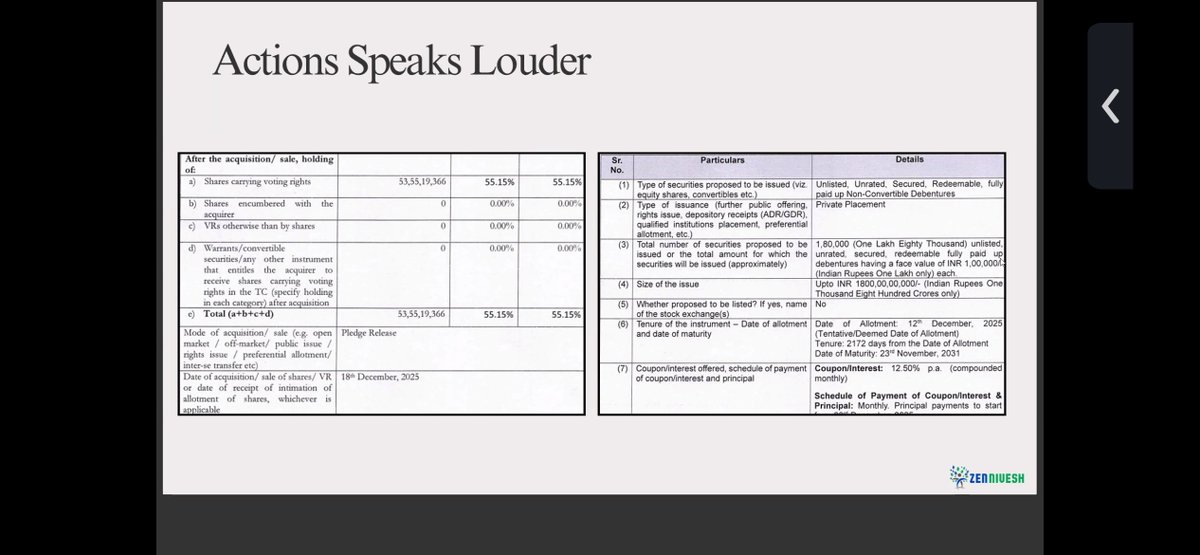

O que importa agora não é o passado, mas a execução. Os documentos mostram ação concreta – liberações de penhora, instrumentos garantidos, refinanciamento estruturado – e não apenas comentários. Tendo sobrevivido às fases 2 e 3, o resultado agora depende da execução e, inevitavelmente, do ciclo do aço.

Esta não é uma história linear. Riscos importantes permanecem: • Volatilidade do ciclo do aço • Alta alavancagem operacional de custos fixos • Disciplina de execução e manutenção • Tentação de alocação de capital em ciclos de alta

Verificação de sanidade da avaliação: Com base no ano fiscal de 2026, mesmo assumindo que não haverá crescimento no segundo semestre em comparação com o primeiro, a ação está sendo negociada a aproximadamente 1x o preço/vendas e 5 a 6x o valor da empresa/EBITDA.