Realizamos hoje nosso encontro de investidores institucionais, compartilhando slides da seção sobre o estado do mercado de capital de risco. (Obviamente, esta lista não é exaustiva, mas sim o que nos chamou a atenção.) Obrigado @peterj_walker pela maioria dos gráficos. 👇

O capital de risco em estágios mais avançados está se recuperando desde a queda, mas menos em rodadas seed/série A. O número de negócios está em tendência de queda.

maior percentual de dólares destinados a rodadas de investimento acima de US$ 100 milhões (quase 75%)

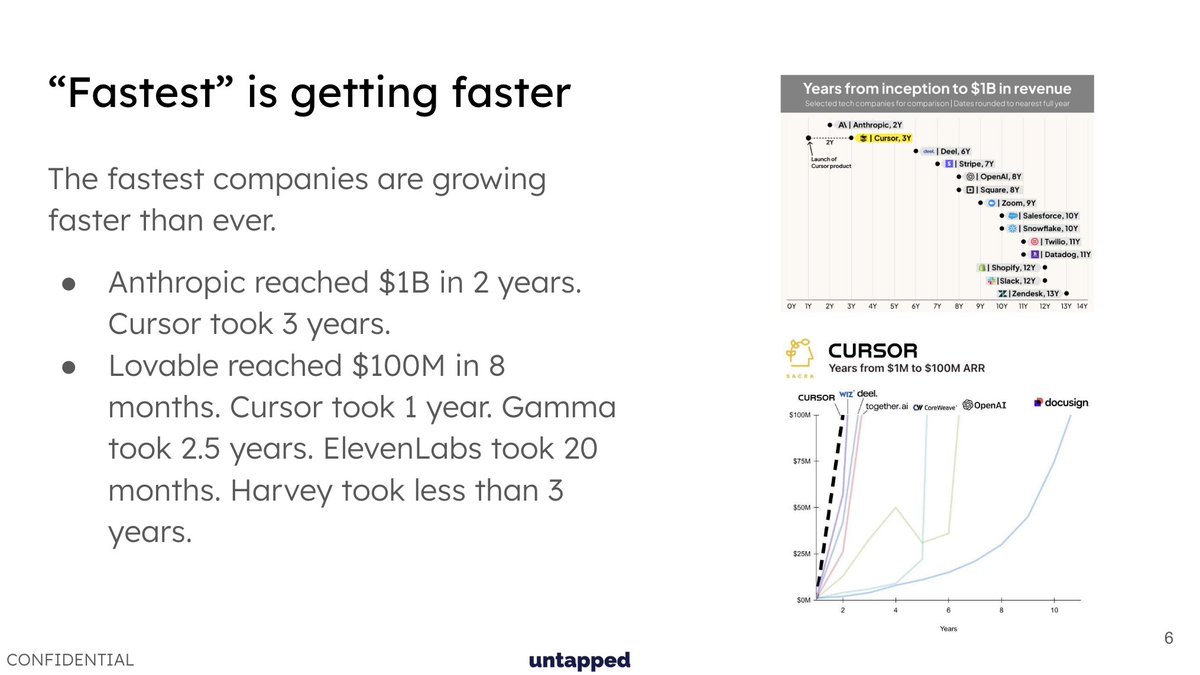

"Mais rápido" está ficando cada vez mais rápido

É difícil ignorar a captação de recursos da Neo Labs, que atingiu uma avaliação de bilhões. (Encontrei este gx.com/deedydas/statu…ydas via @theinformation)

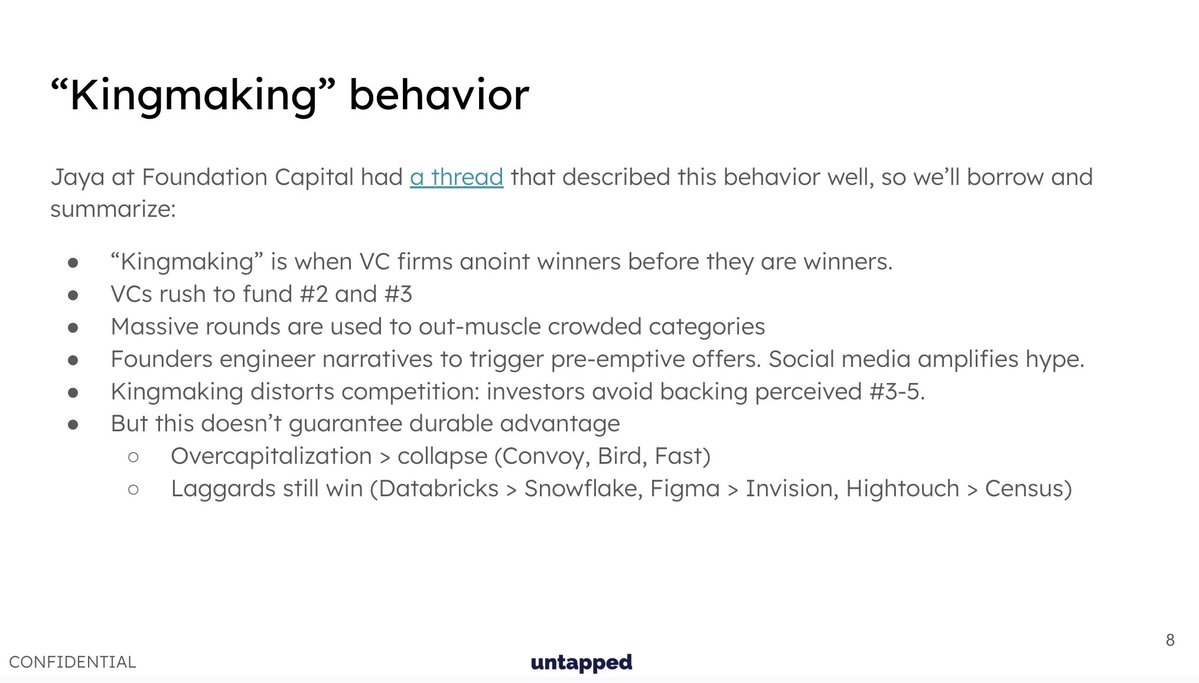

O tópico da semana passada de @jayagup10 sobre "criação de reis" teve grande repercussão, então o peguei emprestadx.com/JayaGup10/stat…o ao QT)

As avaliações estão subindo – mais especificamente, expandindo-se no topo.

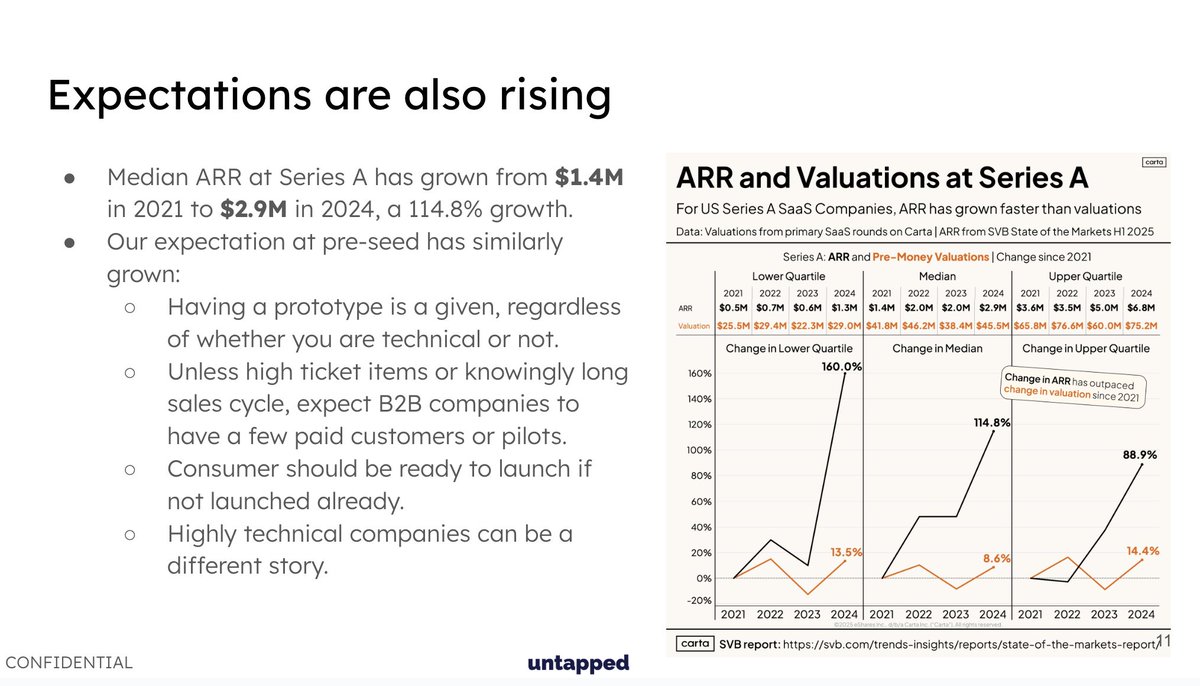

As expectativas também estão aumentando. A taxa anual de recidiva (ARR) mediana da série A mais que dobrou em 4 anos. Nossa expectativa na fase pré-seed também mudou.

Uma breve análise das nossas expectativas na fase pré-seed, com base no que estamos observando: - Ter um protótipo é um pré-requisito, mesmo que não seja técnico. Se você está pedindo dinheiro, por favor, me diga que pelo menos tentou desenvolvê-lo com IA. - No mercado B2B, tenho visto muitas empresas captando rodadas pré-seed com receita proveniente de pilotos remunerados/"parceiros de design". Isso é menos comum em setores de alto valor agregado ou com ciclos de vendas longos. - O B2C geralmente já está em fase de lançamento ou prestes a ser lançado quando os conheço. - Sempre há exceções a regras simples, como em empresas altamente técnicas - onde eu ainda esperaria um protótipo, mas com menos resultados, já que os primeiros dias foram dedicados à pesquisa e desenvolvimento.

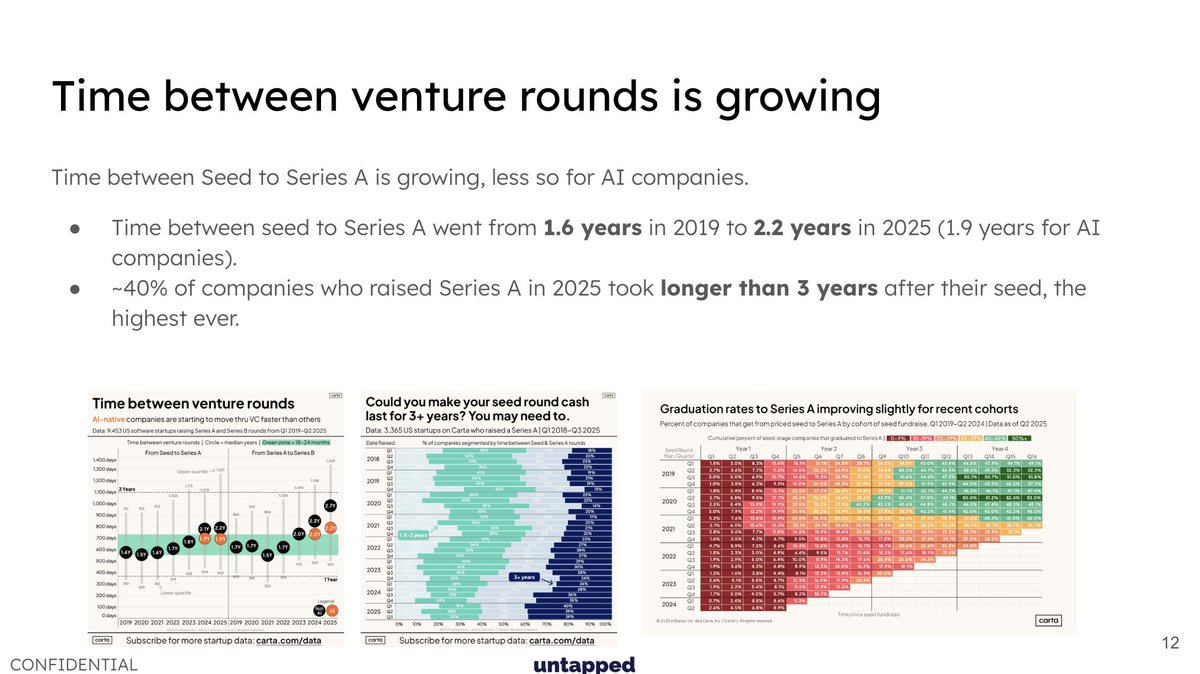

O intervalo entre as rodadas de investimento está aumentando. O tempo médio desde a semente até a série A passou de 1,6 anos em 2019 para 2,2 anos em 2025. 40% das empresas que levantaram rodada Série A em 2025 levaram mais de 3 anos após a rodada Seed.

Historicamente, startups que captavam rodadas de investimento-ponte tinham menos probabilidade de captar uma rodada Série A (o que indica um crescimento mais lento). Em 2025, houve três trimestres consecutivos em que as startups financiadas por meio de pontes superaram as startups não financiadas por meio de pontes na rodada de financiamento Série A. (Não acho que isso signifique que pontes sejam boas em si, apenas que precisamos de mais.)

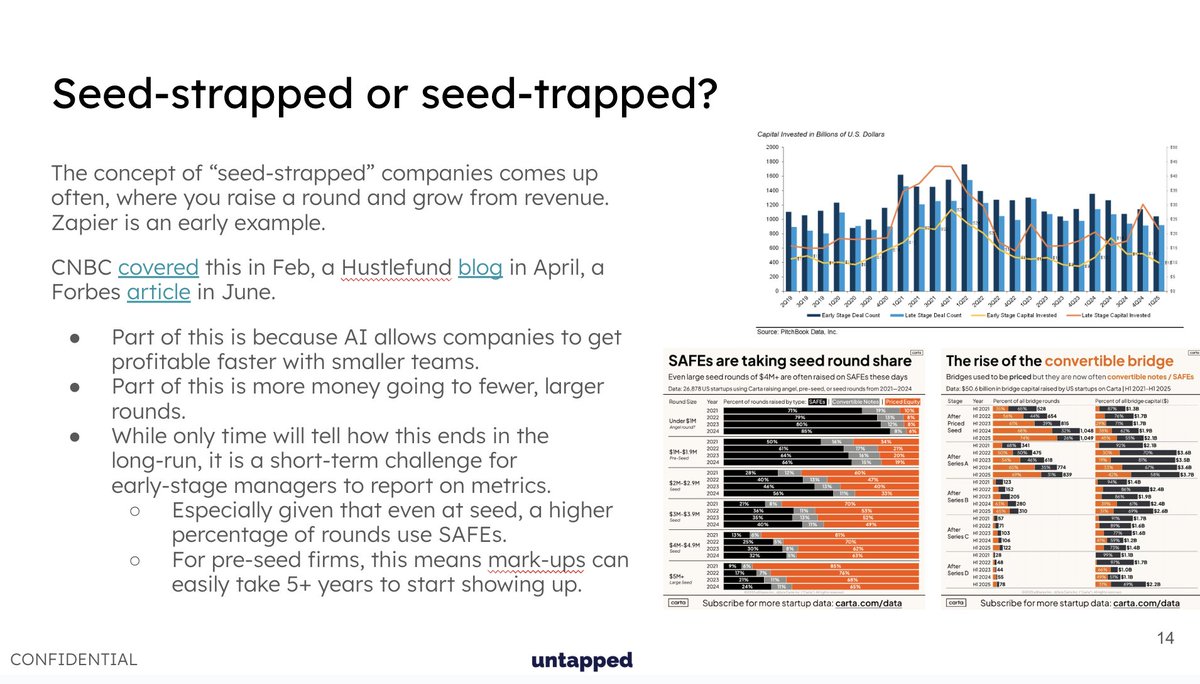

Já ouviu falar de "seed-strapping"? É quando você levanta uma rodada seed e cresce sem nenhum financiamento adicional? Parece ótimo e definitivamente possível com IA. O desafio para os VCs pré-seed (caso isso seja relevante) é que as rodadas seed/bridge estão cada vez mais se tornando seguros (SAFEs), então pode levar de 2 a 3 rodadas antes de qualquer mudança na SOI (Sociedade de Interesses).

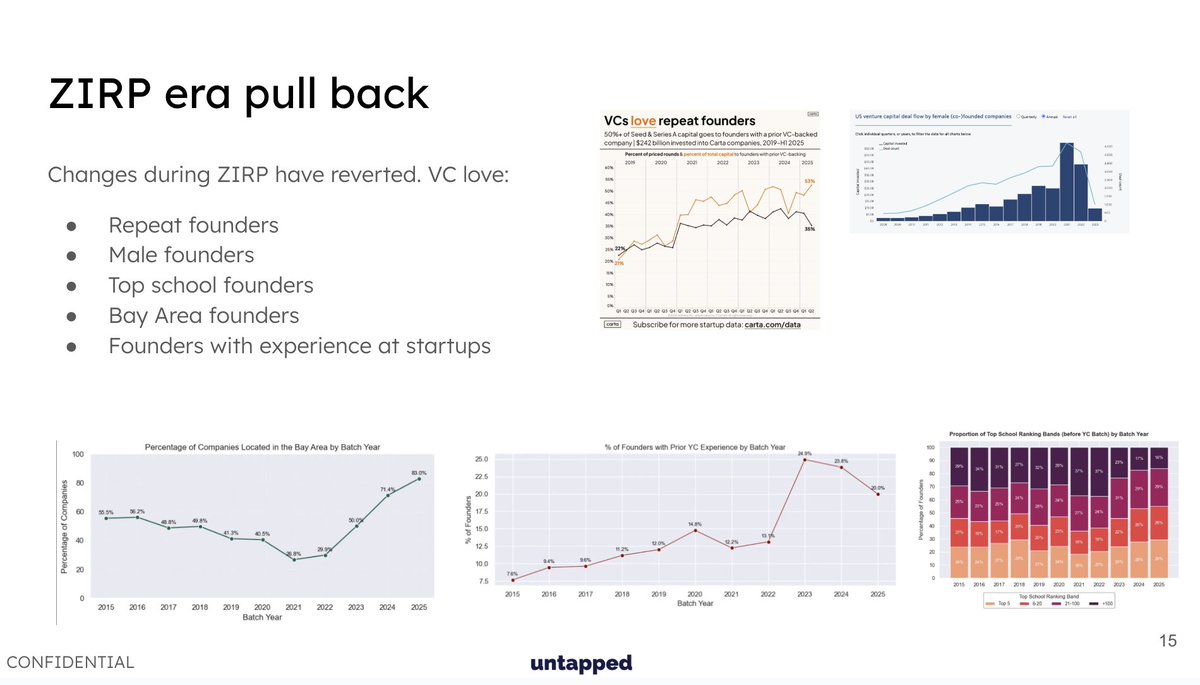

As mudanças da era ZIRP em relação ao investimento em fundadores diversos fora de São Francisco parecem ter recuado.