순환은 기회를 창출합니다 오늘날 섬유 산업은 2년 반 동안의 침체기에 깊이 빠져 있는데, 이는 대부분의 사람들이 관심을 끊는 바로 그 시점입니다. 하지만 대개 장기적인 기회는 바로 그때부터 생겨나기 시작합니다.

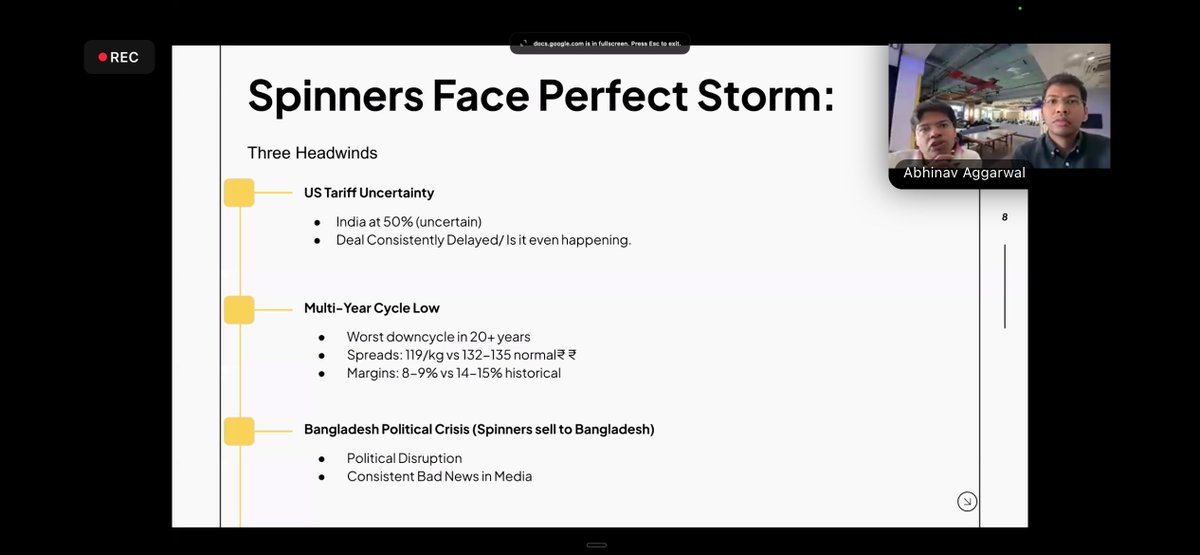

왜 여론이 이렇게 저조한가: • 미국 관세 불확실성 • 20년 만에 최악의 탈수율 • 마진율이 과거 14~15%에서 8~9%로 하락 • 방글라데시 정치적 불안정이 수출에 악영향을 미치고 있다

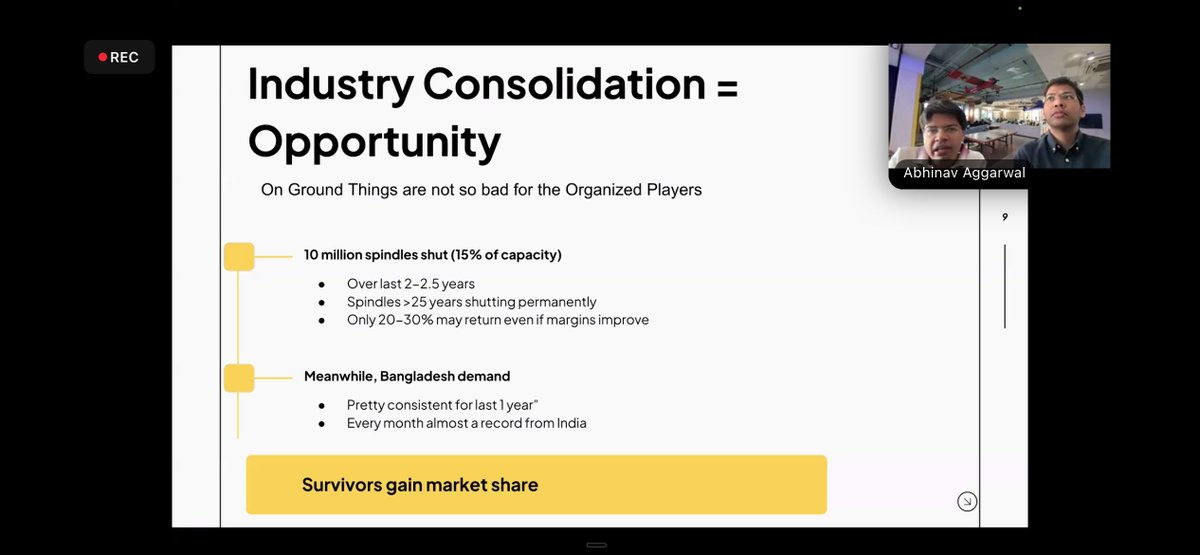

산업 통합 및 다양한 긍정적 촉매 요인 지난 2~2.5년 동안 약 1천만 개의 스핀들(생산 능력의 약 15%)이 가동을 중단했고, 비효율적인 공장들이 퇴출되었습니다. 헤드라인은 여전히 부정적이지만, 순풍이 불고 있습니다. - 인도-영국 자유무역협정 - 인도-EU 회담 - 면화 관세 선택 사항

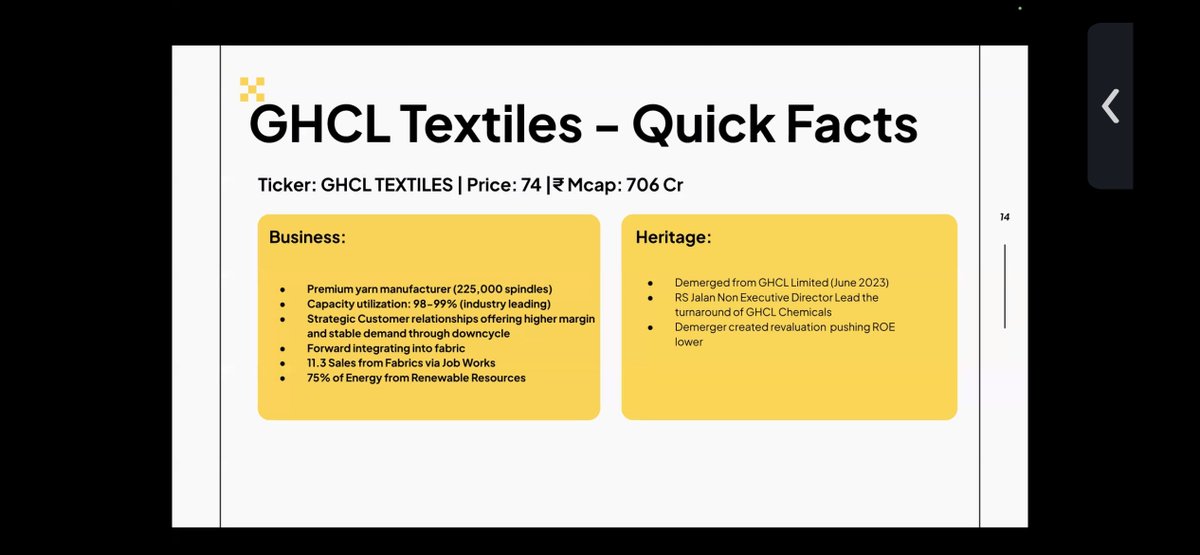

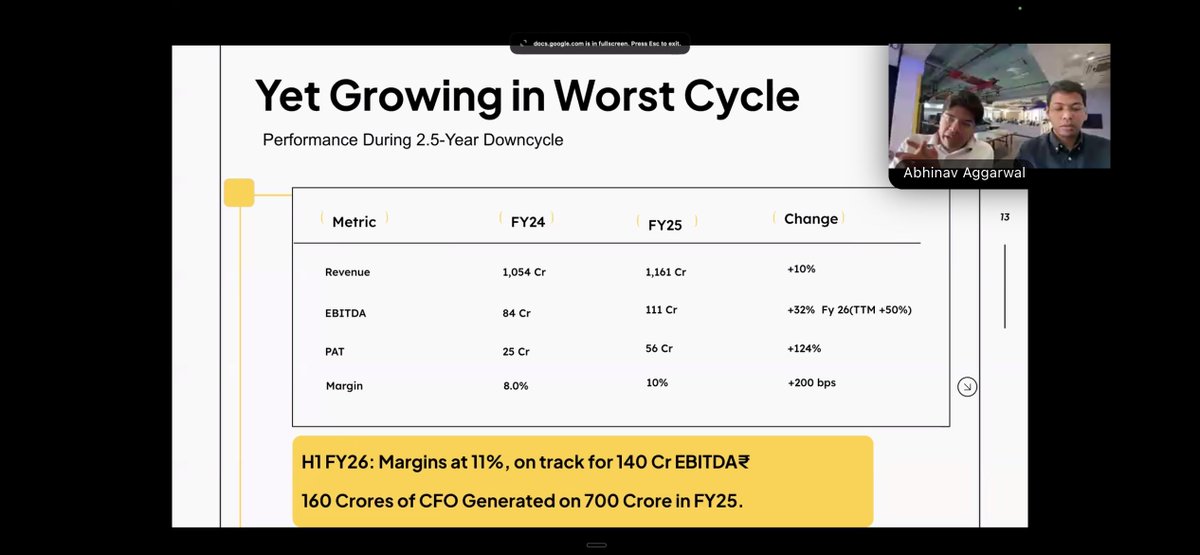

GHCL 섬유 - 분리, 스트레스가 가해진 분할이 아님(발표자 강조) 주요 특징: • 프리미엄 원사 제조업체 (~225,000개의 방적기 보유) • 전 과정에 걸쳐 강력한 고객 관계 관리(RLS) • 패브릭으로의 전방 통합이 진행 중입니다 경기 침체기에도 마찬가지입니다. • 매출 10% 증가 • EBITDA +32% • 마진 2% 증가

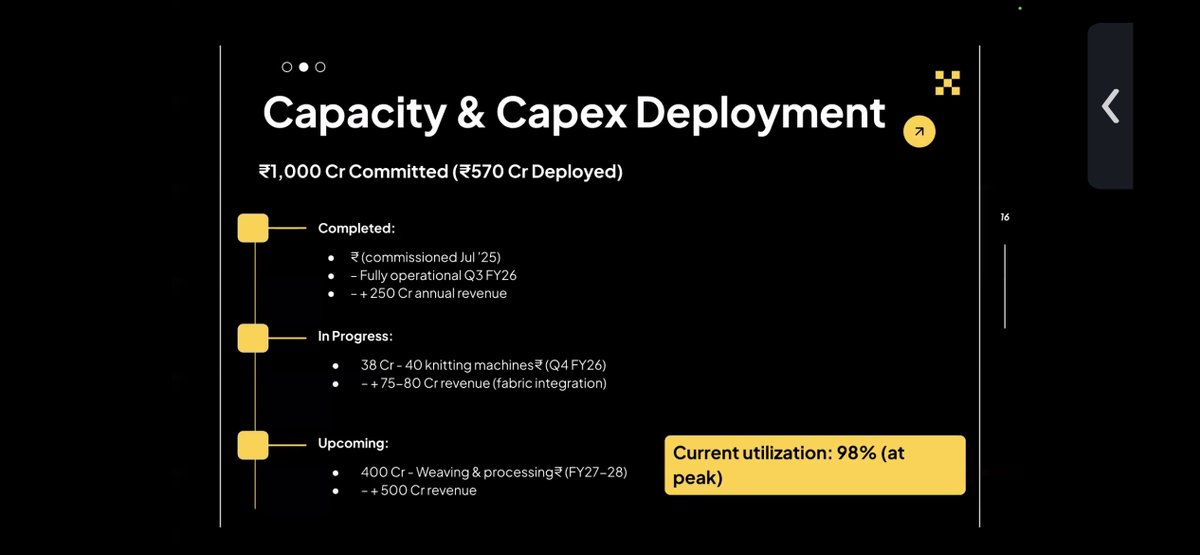

역량 및 자본 지출 배치 계획 1,000억 루피 투자 확정: • 이미 570억 루피가 투입되었습니다. • 회전 확장 가동 중 • 편직 및 원단 통합 작업 진행 중 • 직조 및 가공은 다음 단계로 예정되어 있습니다. 현재 활용률: 약 98% — 성장에 따른 용량 증대 필요.

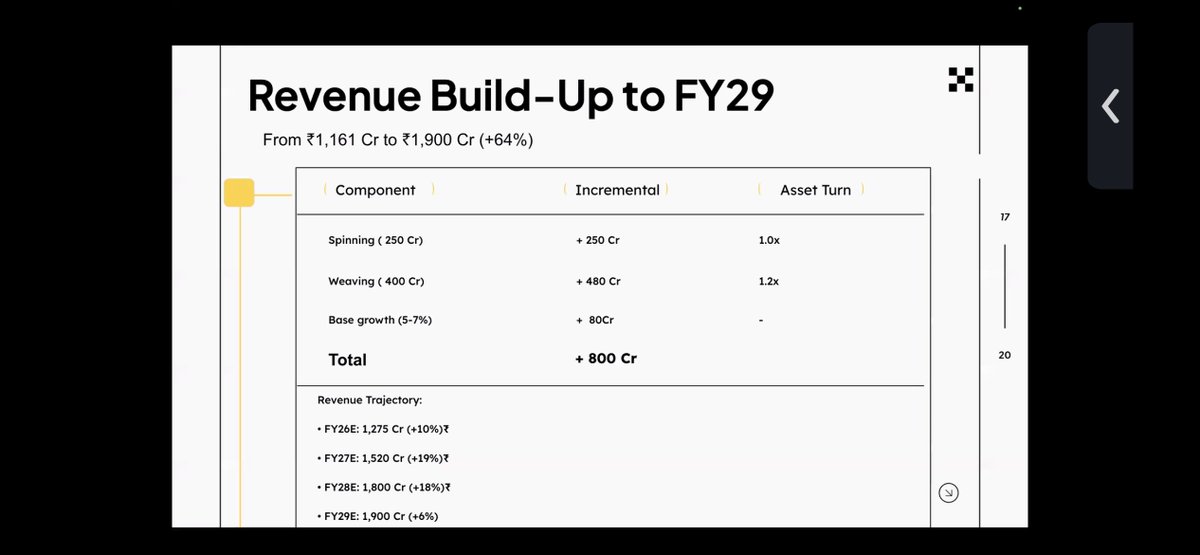

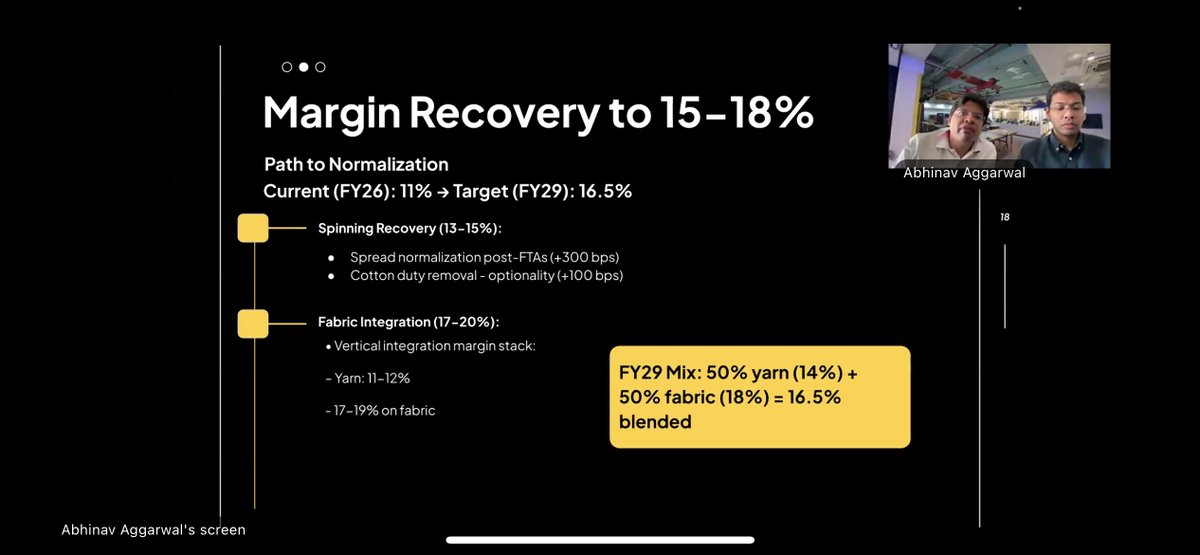

매출 성장률: 매출은 생산 능력 증대만으로 2029 회계연도까지 1,161억 루피에서 약 1,900억 루피로 증가할 수 있습니다. 그리고 경기 순환이 반전될 때 마진은 다음과 같습니다. 방적은 13~15%까지 회복될 수 있고, 직물 통합은 17~20%까지 회복될 수 있으며, 혼합 마진은 약 16.5%까지 올라갈 수 있습니다.

스피닝 정규화 및 패브릭 통합에 의해 구동됩니다. EBITDA는 2.2~2.6배 성장 추세를 보일 것으로 예상됩니다. • 2026 회계연도 예상: 142억 루피 • 2029 회계연도 예상: 314억 루피 모든 사업이 위험이 없는 것은 아니지만: • 자본 지출 실행 지연 • 면화 가격 변동성 • 경쟁 압력

직선적인 이야기가 아닙니다. 이는 순환 과정, 통합, 그리고 실행의 이야기입니다. 조각들을 맞춰보세요: • EBITDA 성장률: 약 2.2~2.5배 • 재평가 횟수: 약 5.5배 → 약 10배 수학적으로 계산해 보면, 경기 순환이 정상화될 경우 3년 동안 약 4~5배의 잠재적 수익 증가 가능성이 있습니다. 디스크: 추천하지 않습니다. 직접 실사(DD)를 진행하세요.