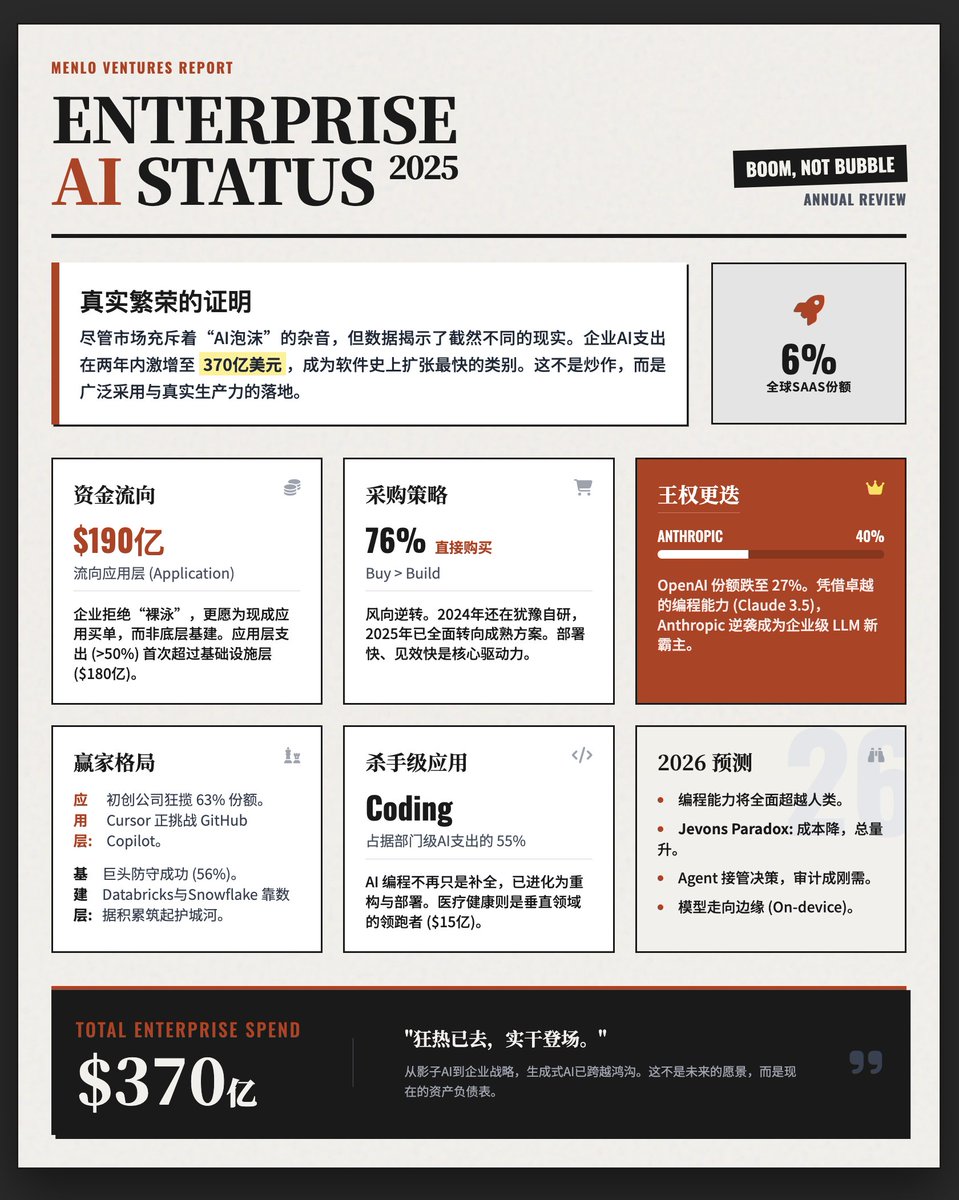

2025년 기업 환경에서의 생성형 AI 현황 @MenloVentures의 주요 연례 보고서는 약 500명의 미국 기업 의사 결정권자를 대상으로 한 설문 조사와 상향식 시장 모델을 기반으로 AI가 "과대광고"에서 "실행"으로 전환되고 있는 실제 모습을 보여줍니다. 핵심 메시지는 거품이 아니라 호황이라는 것입니다. 시장에서는 AI 투자 과열, 불충분한 수익률, AI 거품에 대한 우려가 있지만, 데이터는 완전히 다른 이야기를 들려줍니다. • 놀라운 성장세: 기업의 AI 투자 지출은 2023년 17억 달러에서 2025년 370억 달러로 급증할 것으로 예상됩니다. • 역사상 가장 빠른 성장세: 기업용 AI는 소프트웨어 역사상 가장 빠르게 성장하는 분야로, 현재 전 세계 SaaS 시장의 6%를 차지하고 있습니다. 결론: 광범위한 도입, 실질적인 수익, 그리고 확장 가능한 생산성 향상은 이것이 진정한 호황임을 보여줍니다. 자금은 어디로 갔나요? (자금 흐름) 2025년 기업들의 생성형 인공지능(AI) 투자액 370억 달러는 크게 두 부분으로 나뉘게 될 것입니다. • 애플리케이션 계층: 190억 달러(50% 이상 차지) 기업들은 기본 인프라에 투자하기보다는 생산성을 직접적으로 향상시켜주는 "기성 애플리케이션"에 비용을 지불하는 경향이 더 강합니다. • 인프라 계층: 180억 달러에는 기본 모델 API, 교육 시설, 데이터 오케스트레이션과 같은 "기반" 사업이 포함됩니다. 기업 AI 도입의 세 가지 주요 트렌드 A. 사는 것이 만드는 것보다 낫다. 상황이 바뀌었습니다. 2024년에도 기업들은 자체 시스템을 개발할지 아니면 구매할지 (대략 50대 50으로 나뉘었음) 여전히 망설이고 있었습니다. 현재 상황: AI 활용 사례의 76%는 기성 솔루션을 구매하는 방식이며, 자체 개발은 24%에 불과합니다. • 이유: 기존 AI 솔루션은 매우 성숙하고 배포 속도가 빠르며 즉각적인 가치를 제공합니다. B. 개별 사용자에 의한 성장 인공지능의 대중화는 더 이상 고위 관료들의 하향식 조달에만 전적으로 의존하지 않고, 상향식 접근 방식에 의존하고 있습니다. • 데이터: AI 지출의 27%는 "제품 주도 성장"(즉, 직원이 먼저 사용해보고 만족하면 회사가 비용을 지불하는 방식)에서 발생합니다. 직원들이 회사 신용카드로 결제하는 ChatGPT와 같은 "숨겨진 AI"를 포함하면 이 비율은 40%에 육박합니다. • 중요성: 개발자는 회사 영업 담당자를 만나기도 전에 이미 유용한 도구들을 데스크톱에서 사용하고 있습니다. C. 스타트업 vs. 대기업: 애플리케이션 분야 – 스타트업의 압승: AI 애플리케이션 분야에서 스타트업은 시장 점유율 63%를 차지했습니다. GitHub Copilot과 같은 선구적인 기업조차도 Cursor처럼 더욱 유연한 스타트업의 강력한 도전에 직면하고 있습니다. • 인프라 계층 – 거대 기업들의 성공적인 방어: 데이터 및 인프라 부문에서 Databricks와 Snowflake 같은 기존 거대 기업들은 신뢰와 데이터 축적을 강력한 방어벽으로 삼아 여전히 56%의 시장 점유율을 유지하고 있습니다. 애플리케이션 계층 분석: 누가 승자인가? ① 부서별 AI - 73억 달러 • 프로그래밍이 핵심 애플리케이션: 코드 생성이 부서별 AI 지출의 55%($40억)를 차지합니다. AI는 더 이상 단순히 코드 작성을 완료하는 것에 그치지 않고, 리팩토링, 테스트, 심지어 배포까지 포괄합니다. IT 운영, 마케팅, 고객 성공 등 다른 분야에서도 빠른 성장이 나타나고 있습니다. ② 수직 산업별 AI - 35억 달러 • 의료 산업이 선두: 의료 산업이 15억 달러(약 43%)를 차지했습니다. 의료 산업은 일반적으로 변화에 더디게 반응하지만, AI는 문서 작업 부담과 인력 부족 문제를 해결하는 데 필수적인 요소가 되었습니다. • 법률 및 정부: 이들 분야 역시 뒤따라 대량의 비정형 데이터를 처리하기 위해 인공지능을 빠르게 도입하고 있습니다. ③ 수평적 범용 인공지능 - 84억 달러. Copilot이 여전히 주류이며, ChatGPT Enterprise 및 Microsoft Copilot과 같은 제품이 시장 점유율의 86%를 차지합니다. • 상담원은 아직 초기 단계에 있습니다. 개념 자체는 매력적이지만, 완전 자동화된 상담원은 전체 지출의 10%에 불과합니다. 모델 전쟁: 앤트로픽의 반격 - 새로운 왕좌: 앤트로픽이 오픈AI를 제치고 기업 지출 부문 선두주자로 등극하며 기업용 LLM 시장 점유율 40%를 확보했습니다. • OpenAI의 시장 점유율은 2023년 50%에서 27%로 하락했습니다. 구글의 부상: 시장 점유율이 21%로 증가했다. 2026년을 향한 다섯 가지 예측: AI 프로그래밍 능력이 인간을 능가할 것이다: 일상적인 프로그래밍 작업에서 AI는 인간 개발자보다 뛰어난 성능을 보일 것이다. 제본스 역설: 추론 비용은 감소하고 있지만, AI 사용량의 기하급수적 증가로 인해 기업의 AI 관련 총 지출은 계속해서 증가할 것이다. • 설명 가능성과 거버넌스가 주류로 자리 잡고 있습니다. 에이전트가 의사 결정을 대신하게 됨에 따라 기업과 정부는 AI의 결정이 설명 가능하고 감사 로그를 보유하도록 의무화할 것입니다. • 엣지 컴퓨팅으로의 모델 이동: 개인 정보 보호 및 속도 향상을 위해 더 많은 모델이 모바일폰 및 단말 장치에서 직접 실행될 것입니다. 벤치마킹의 한계: 기존의 벤치마킹 방식은 더 이상 실제 역량을 반영하지 못하며, 사용자들은 문제 해결 효과를 더욱 중요하게 여긴다. 원본 보고서