今天看到一篇很好的文章《Wrapping My Head Around AI Wrappers》 扔给 NotebookLM 用 Slide Deck 生成了 Slides,效果真的相当不错,尤其是中文支持很好(应该nano banana pro 生成的) 我下面将会一页一页把 Slides 内容内容放上来🧵

1/22 解构“AI套壳”的迷思 为什么有些 AI 产品像流星一样昙花一现,而另一些(如 Cursor)却能成就数亿美元的业务?

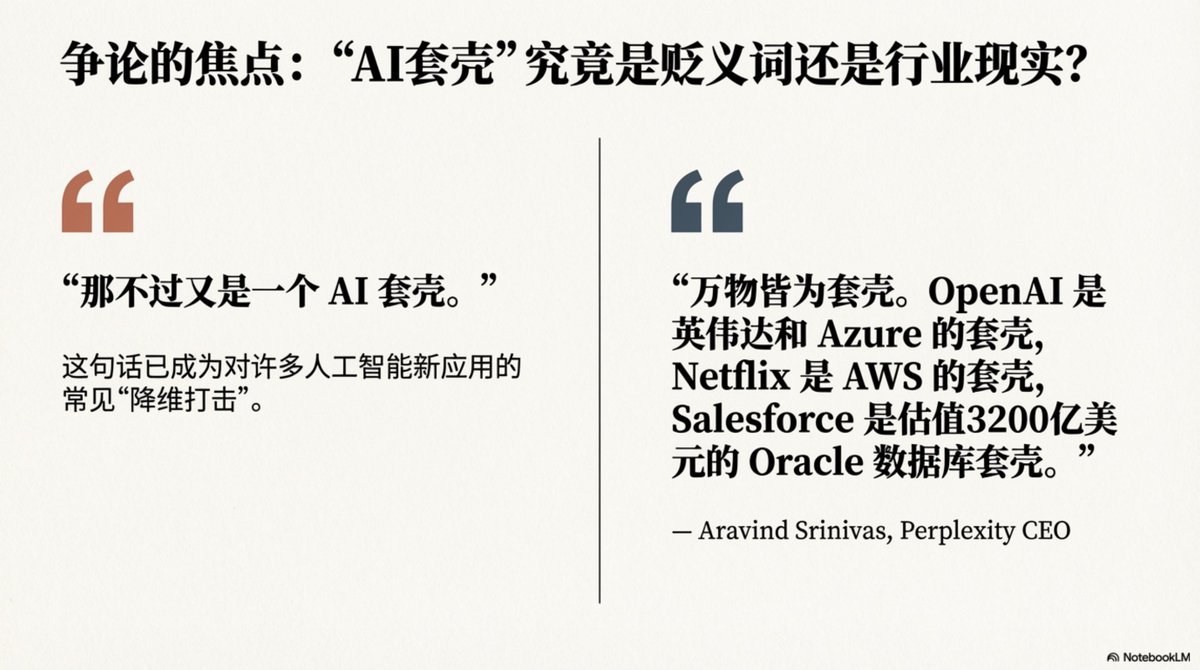

2/22 什么是“AI套壳”? “切,这不过是个 AI 套壳(AI Wrapper)罢了。” 对于正在尝试用人工智能做点新东西的人来说,这种贬低听起来太耳熟了。 但在 Perplexity CEO Aravind Srinivas 看来: “万物皆为套壳。OpenAI 是英伟达的套壳,Netflix 是 AWS 的套壳,Salesforce 也不过是 Oracle 数据库的套壳。” 这引发了一个思考:这个标签究竟是贬义词,还是行业的客观现实?

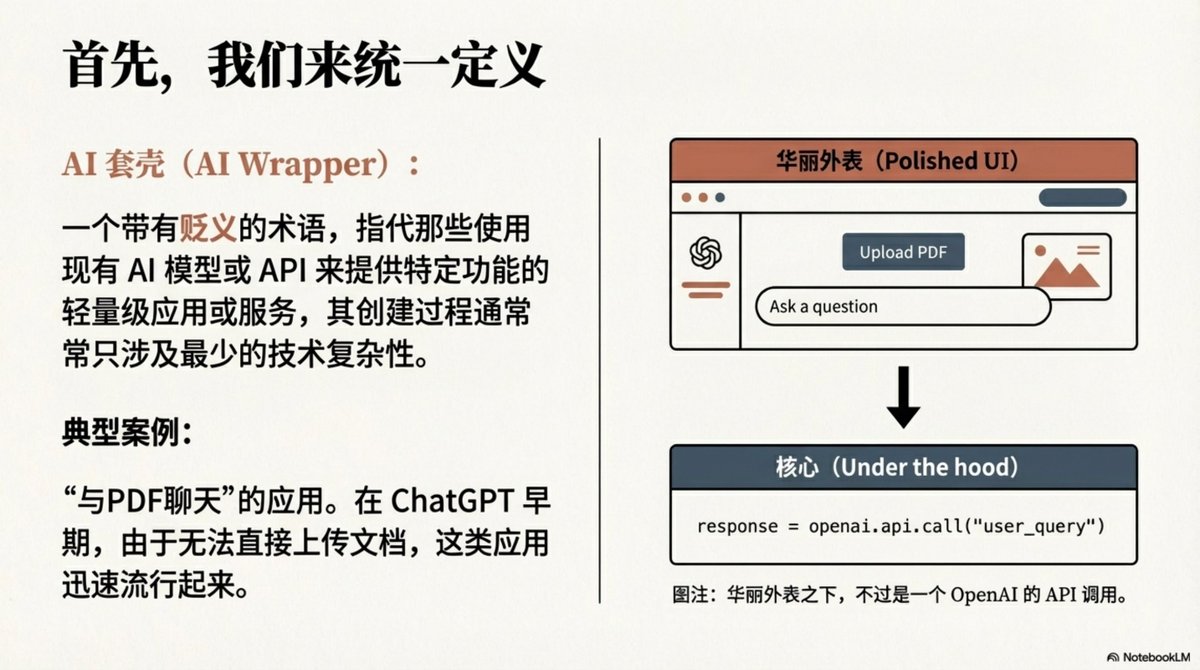

3/22 定义与现状 所谓“AI套壳(AI Wrapper)”,通常是一个带有贬义的术语。 它指代那些核心只是调用现有 AI 模型(如 GPT-4),外加一层轻量级 UI 的应用。 最典型的案例就是早期的“Chat with PDF”工具。 华丽的外表下,核心代码往往只有一行: response = openai.api.call("user_query")。

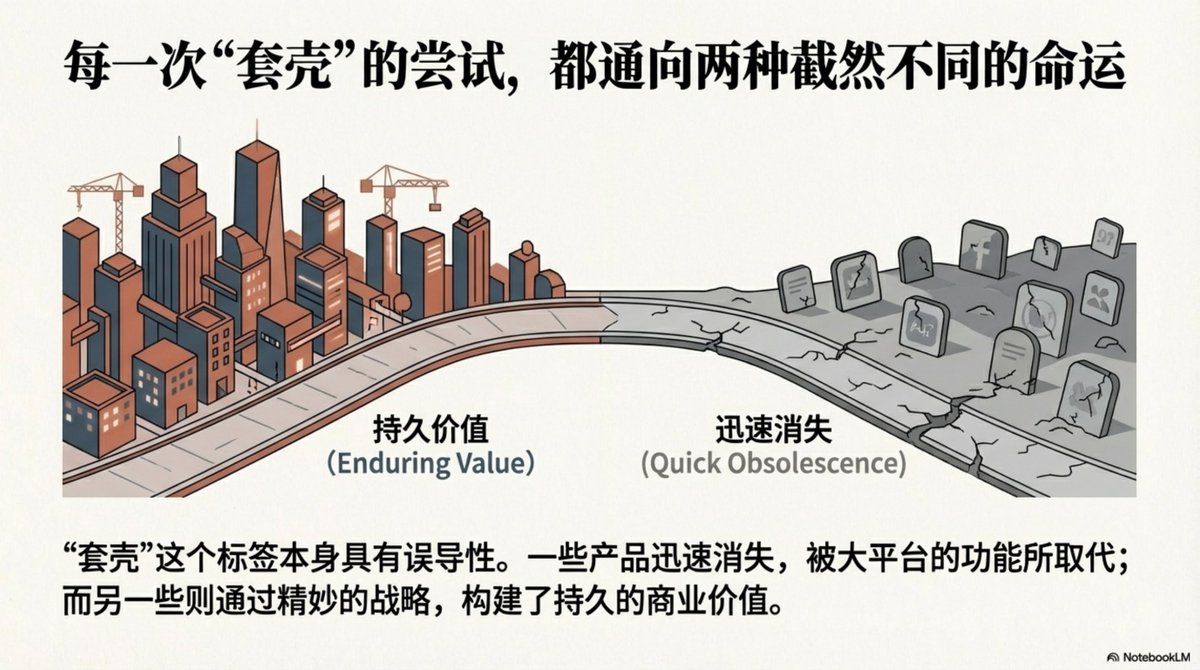

4/22 两种截然不同的命运 “套壳”这个标签本身具有误导性。 每一次尝试都通向两种结局: 1. 迅速消失:被大平台(OpenAI, Google)的原生功能取代。 2. 持久价值:通过精妙的战略,构建起真正的商业壁垒。 关键不在于是否“套壳”,而在于能否进化。

5/22 冰火两重天:数据不会撒谎 看看市场的真实反馈: 赢家:Cursor ARR(年度经常性收入)达到 1 亿美元;Gamma 达到 5000 万美元;Jenni AI 从 2000 美元月收暴涨至 33 万美元以上。 消失者:曾经风靡一时的独立 PDF 聊天工具,随着 ChatGPT 和 Claude 原生集成文档上传功能,价值瞬间归零。

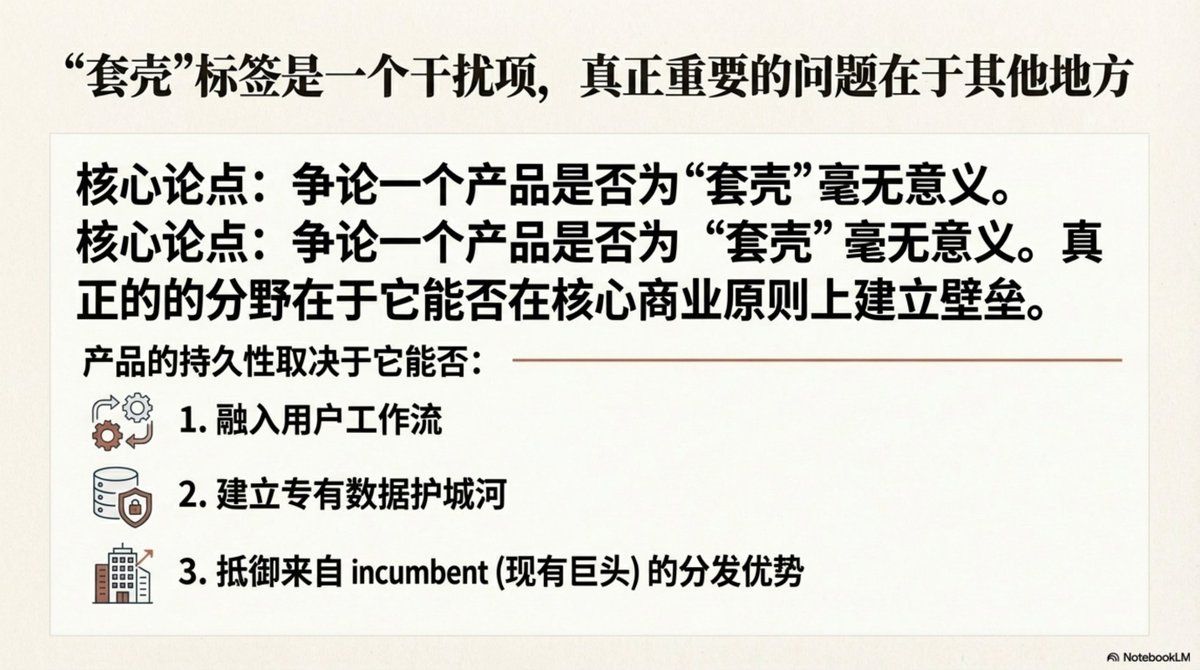

6/22 真正的问题在于“护城河” 争论一个产品是否为“套壳”毫无意义。真正的分野在于产品能否在核心商业原则上建立壁垒。 持久性取决于三点: 1. 能否融入用户工作流? 2. 能否建立专有数据护城河? 3. 能否抵御巨头的分发优势?

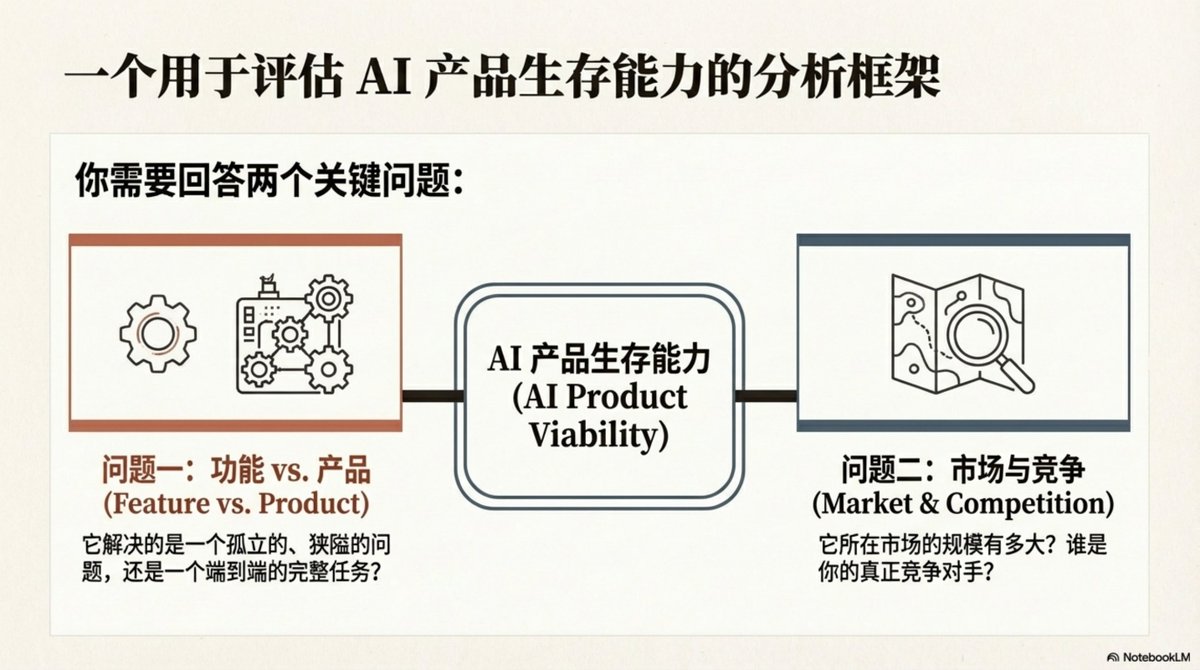

7/22 AI 产品生存力分析框架 评估一个 AI 产品能不能活下去,你需要回答两个关键问题: 1. 功能 vs. 产品:你解决的是一个孤立的、狭隘的问题,还是一个端到端的完整任务? 2. 市场与竞争:市场规模多大?谁是你真正的竞争对手?

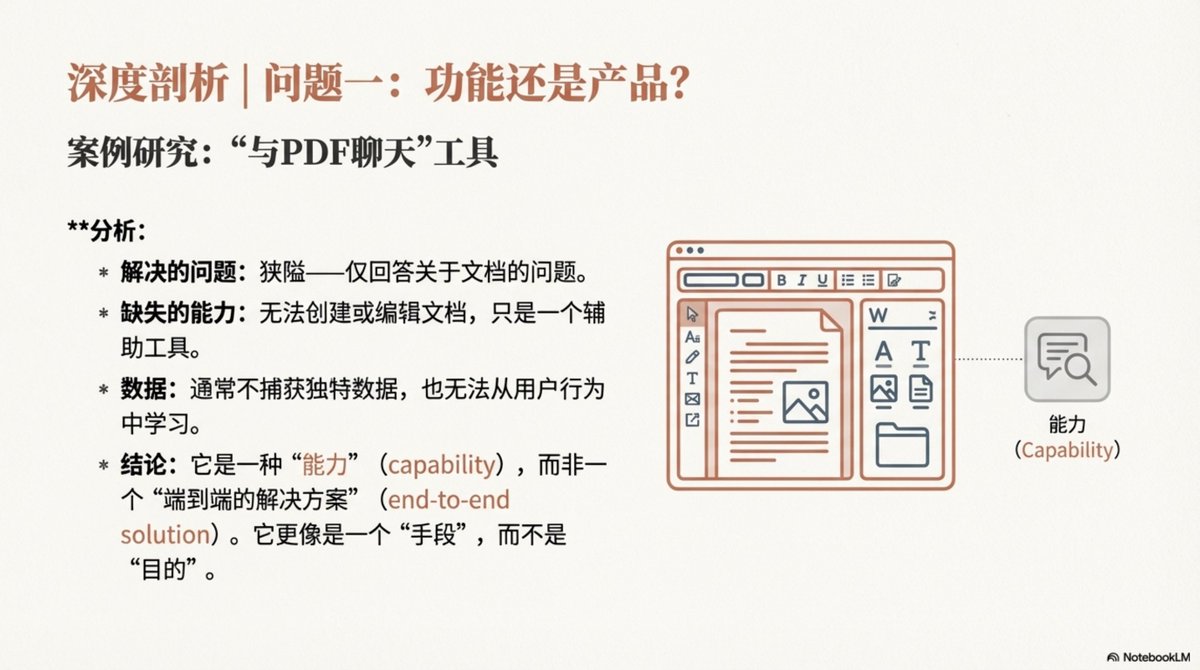

8/22 深度剖析:是功能还是产品? 以“与 PDF 聊天”为例: - 它解决的问题很狭隘(仅回答问题)。 - 它无法创建或编辑文档。 - 它不捕获独特数据。 结论:这只是一种“能力(Capability)”或手段,而非一个“端到端的解决方案(End-to-End Solution)”。

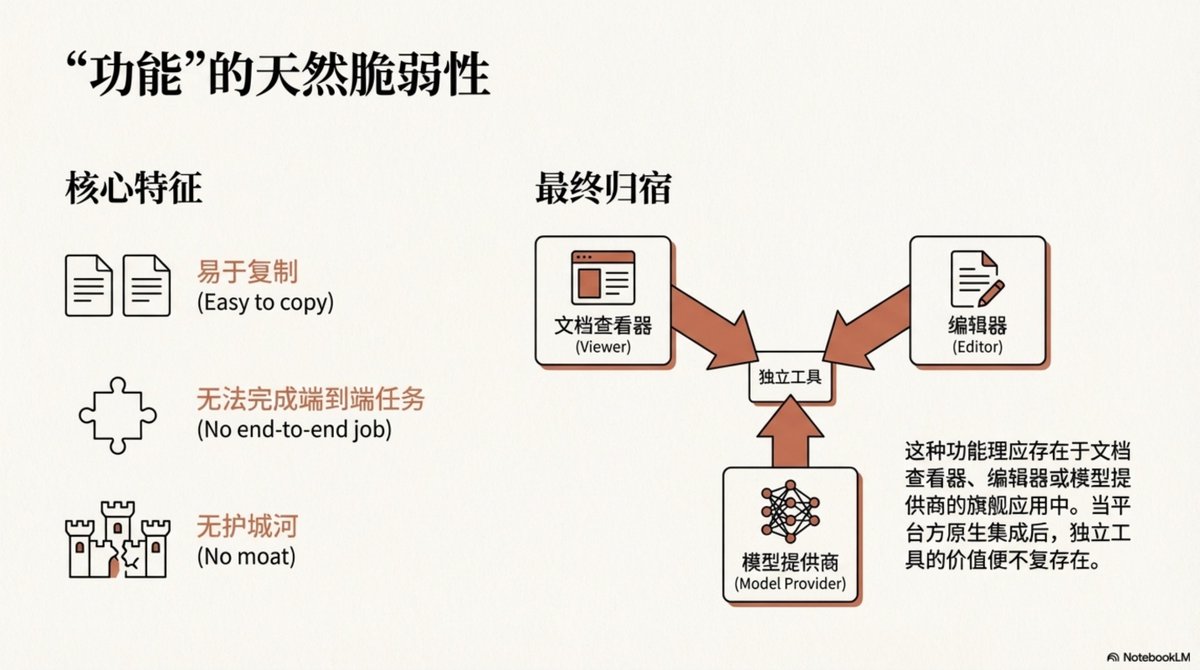

9/22 “功能”的天然脆弱性 单一功能的宿命是被集成。 文档问答这种功能,理应存在于文档查看器、编辑器或模型提供商(如 ChatGPT)的旗舰应用中。 一旦平台方原生集成了这个功能,独立工具的价值便不复存在。 它们易于复制,且毫无护城河。

10/22 一个重要的反直觉补充即使是“功能”,也能赚钱 ——只要你跑得够快。 在巨头原生集成之前,独立开发者仍有巨大的套利空间。 例如 PDF.ai 月入 50 万美元,PhotoAI 月入 7.7 万美元。 启示:这是一场与时间的赛跑,对于独立开发者来说,回报依然丰厚。

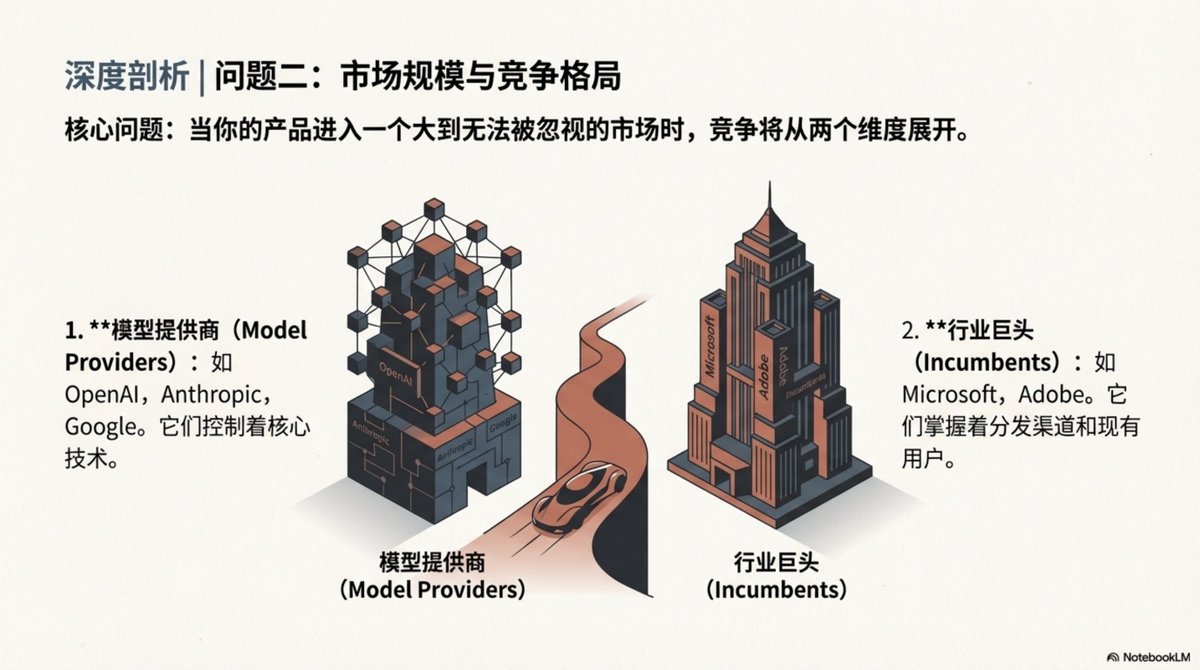

11/22 问题二:市场规模与竞争格局 当你的产品进入一个大到无法被忽视的市场时,你会遭遇两个维度的降维打击: 1. 模型提供商(OpenAI, Google):它们控制着核心技术。 2. 行业巨头(Microsoft, Adobe):它们掌握着分发渠道和现有用户。

12/22 威胁一:模型提供商的“碾压” 以编程助手 Cursor 为例,它的核心体验极度依赖 Anthropic 和 OpenAI 的模型,常受限于 API 速率。 Sam Altman 曾警告创业者:“我们只需要做好我们的本职工作……我们就会碾压你(steamroll you)。” 如果不建立自己的防线,你就只是在帮巨头验证需求。

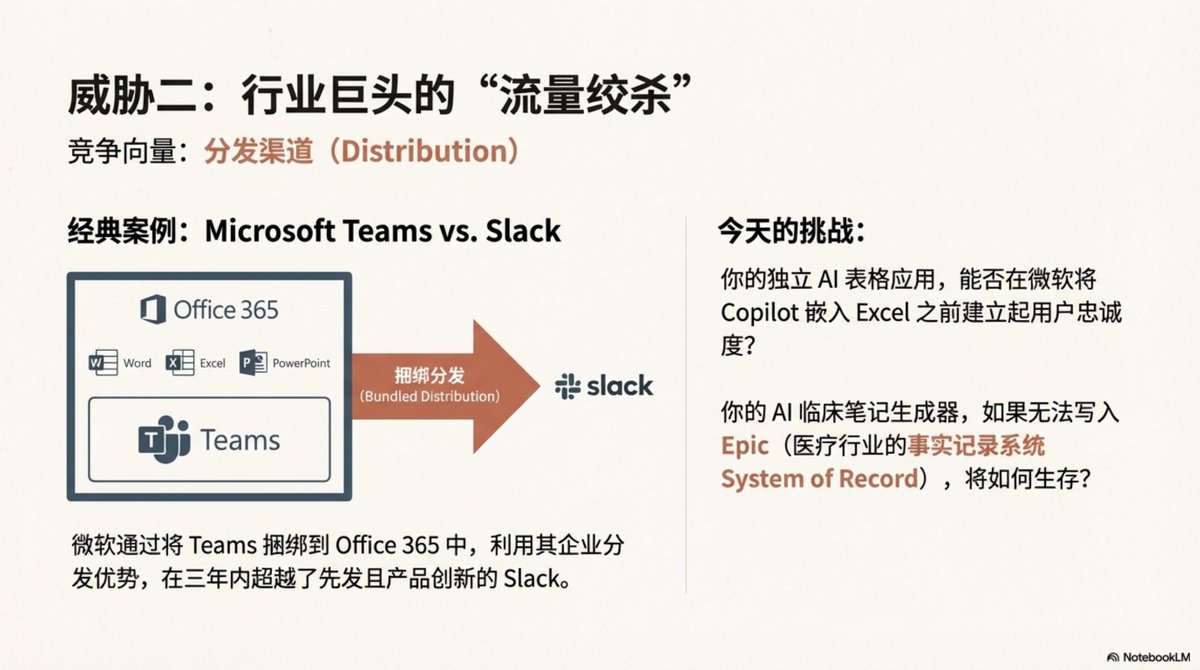

13/22 威胁二:行业巨头的“流量绞杀” 竞争的另一个维度是分发(Distribution)。 经典案例是微软通过将 Teams 捆绑进 Office 365,三年内逆袭了 Slack。 现在的挑战是:你的 AI 表格应用,能在微软将 Copilot 彻底嵌入 Excel 之前建立用户忠诚度吗? 如果无法写入医疗行业的 Epic 系统,你的 AI 笔记应用如何生存?

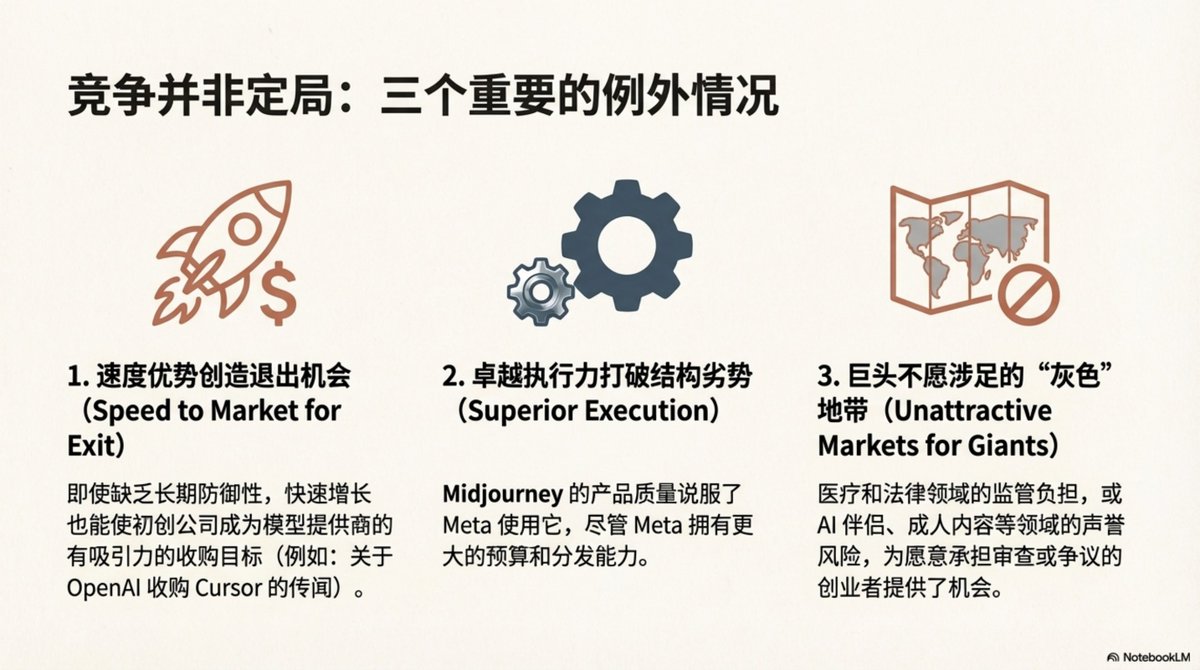

14/22 竞争并非定局:三个例外即使面对巨头,仍有生路: 1. 速度优势:快速增长,寻求被收购(如传闻 OpenAI 收购 Cursor)。 2. 卓越执行力:如 Midjourney,凭产品质量让 Meta 这种巨头也望尘莫及。 3. “灰色”地带:涉足巨头不愿碰的领域(如成人内容、复杂的医疗法律合规),承担风险,换取市场。

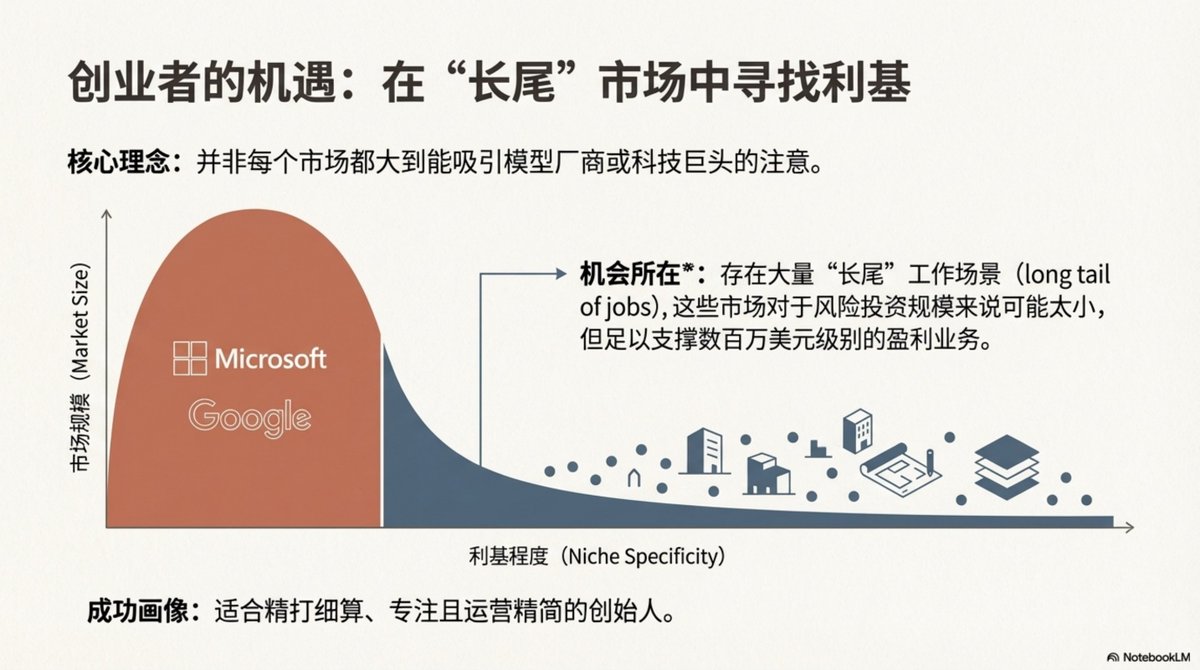

15/22 寻找“长尾”市场的机遇 并不是每个市场都必须大到吸引微软的注意。 机会往往藏在“长尾”工作场景中。这些市场对 VC 来说太小,但足以支撑一个数百万美元利润的生意。 这非常适合精打细算、专注且运营精简的创始人。

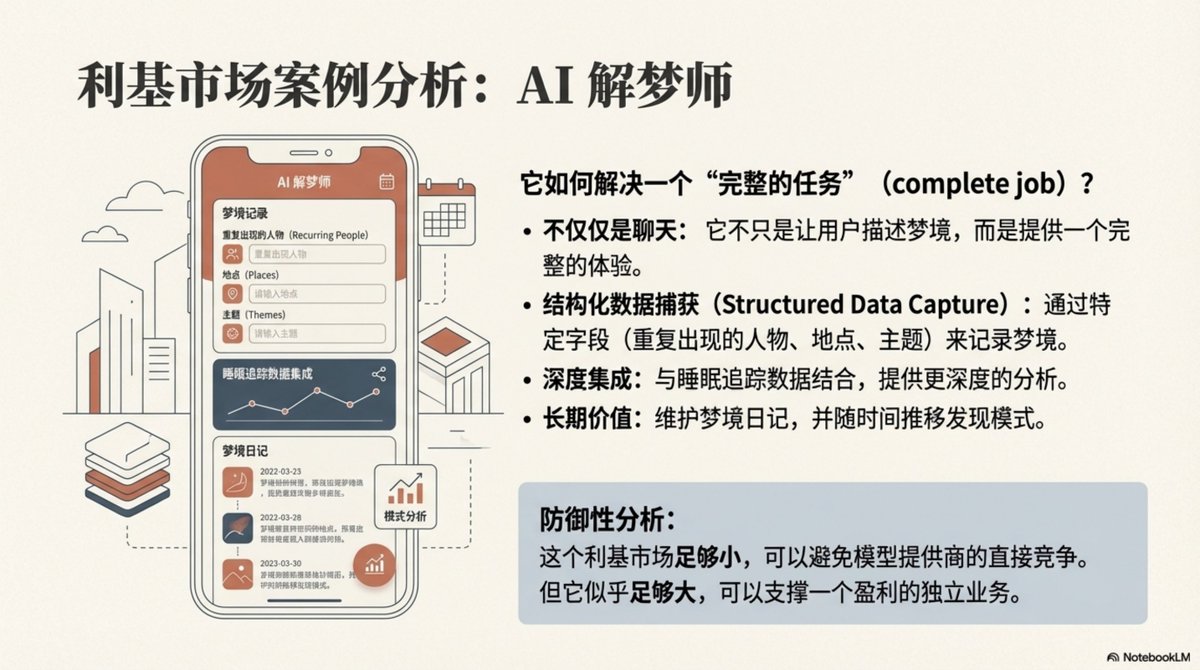

16/22 利基市场案例:AI 解梦师 为什么“AI 解梦”能成?因为它解决了一个完整的任务。 - 不仅仅是聊天:它包含结构化数据捕获(人物、地点、主题)。 - 深度集成:结合睡眠追踪数据。 - 长期价值:随时间推移发现梦境模式。 这个市场够小,避开了 OpenAI 的直接竞争;又够大,足以盈利。

17/22 护城河蓝图:从套壳到堡垒 无论是否从“套壳”开始,产品都可以通过建立真正的护城河而变得持久。 接下来我们将探讨构建防御性的两个核心原则。

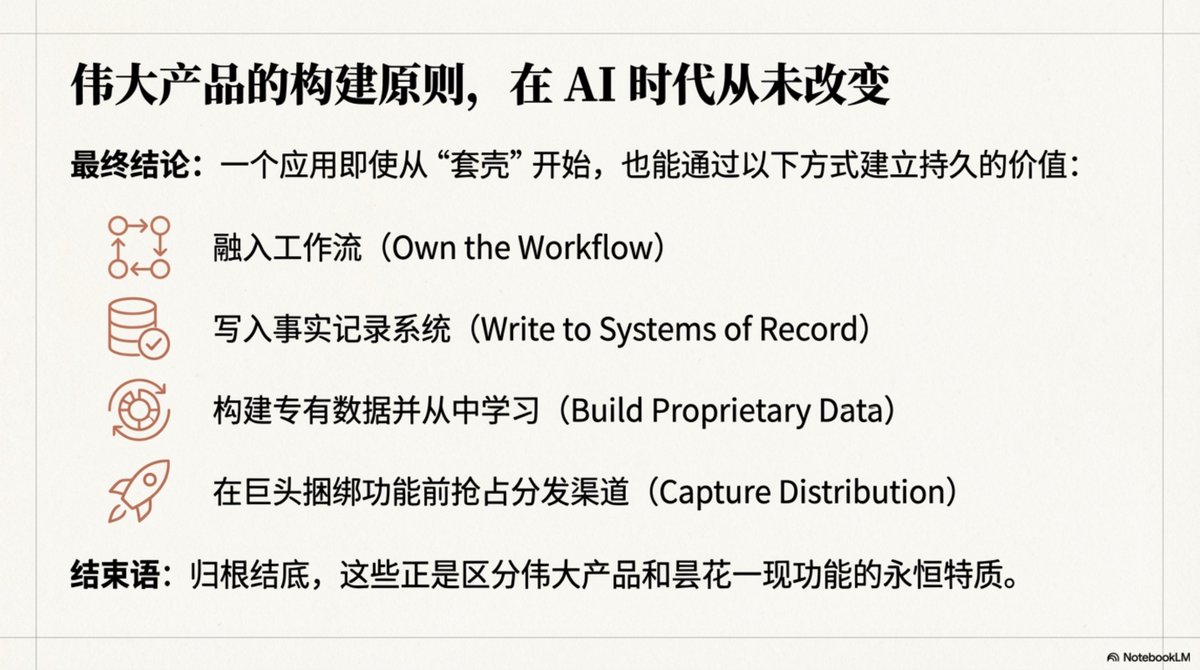

18/22 原则一:掌控工作流,成为“事实记录系统” 不要只做聊天机器人,要把你的应用嵌入用户已有的工作流(如 Gmail, Figma)。 关键在于成为“最终步骤”:让操作直接写入事实记录系统(System of Record)。 比如,直接生成采购订单或提交医疗索赔。 让 AI 成为工作流的输入,而不是试图替代整个系统。

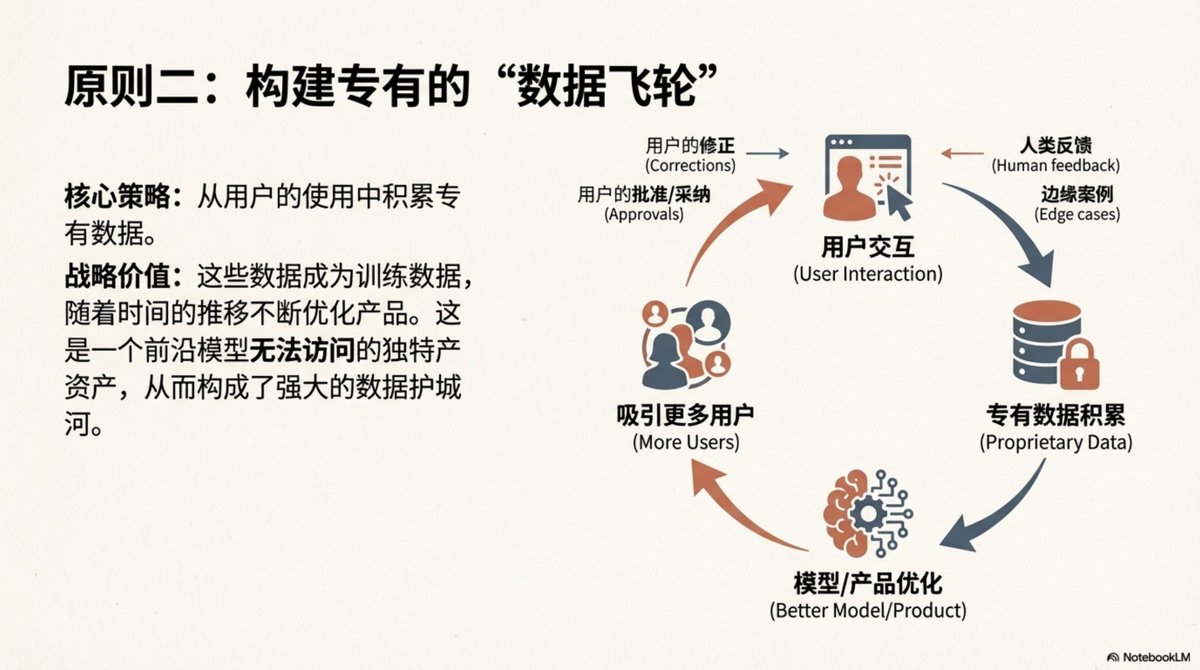

19/22 原则二:构建专有的“数据飞轮” 从用户的使用中积累专有数据,这是前沿大模型无法访问的资产。 数据飞轮:用户交互 -> 修正与反馈 -> 边缘案例积累 -> 优化产品/微调模型 -> 吸引更多用户。 这是最坚实的护城河。

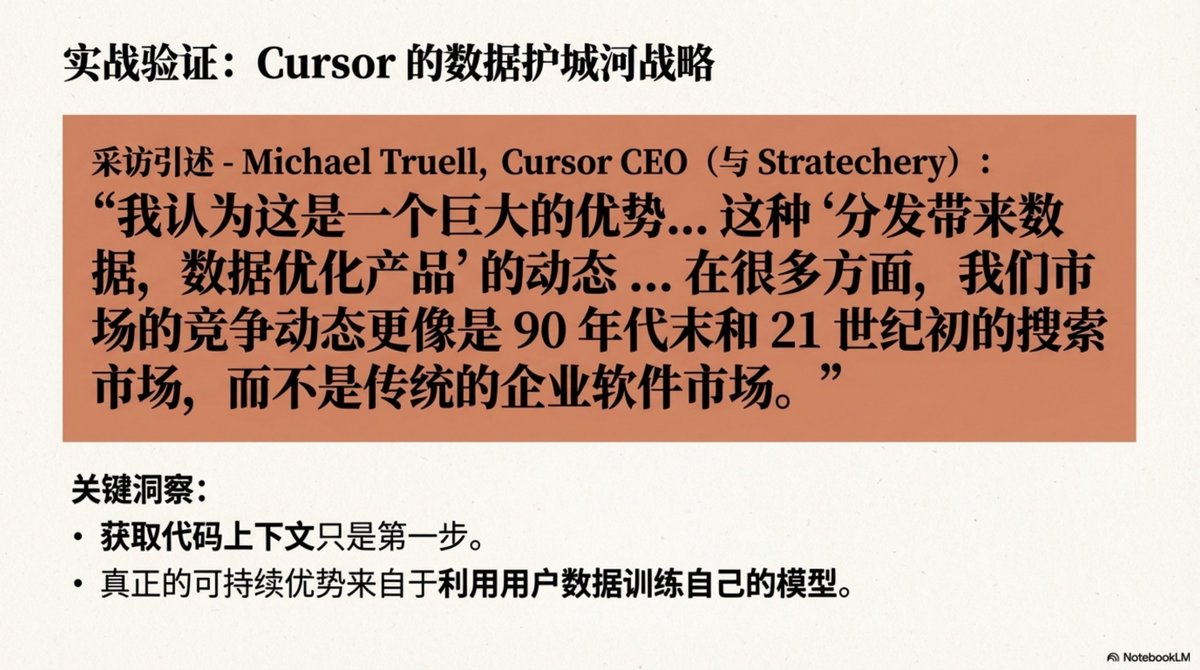

20/22 实战验证:Cursor 的数据战略 Cursor CEO Michael Truell 认为,分发带来数据,数据优化产品。 “在很多方面,我们市场的竞争动态更像是 90 年代末的搜索市场。” 获取代码上下文只是第一步,真正的优势在于利用用户数据训练自己的模型,从而比通用模型更懂代码。

21/22 结论:超越标签关于“套壳”的争论,双方都只对了一半。 批评者是对的:缺乏防御性的简单套壳终将消失。 辩护者也是对的:所有成功的软件本质上都是对底层技术的封装。 真正的洞察在于透过标签,审视商业的基本面。

22/22 AI 时代的永恒法则归根结底,构建伟大产品的逻辑从未改变: 1. 融入工作流 (Own the Workflow) 2. 写入事实记录系统 (System of Record) 3. 构建专有数据并从中学习 (Build Proprietary Data) 4. 在巨头捆绑前抢占分发 (Capture Distribution) 这正是区分昙花一现的功能与伟大产品的关键。