@ias_summit の次のスピーカー : イシュモヒット・アローラ @ishmohit1 会社名:CSB銀行およびFedbank Financial Services Ltd 時価総額: ₹ 6,871 Cr./ ₹ 5,283 Cr.

TVGP の哲学に従い、現在の市場サイクルで次の Dhurandars を特定します。

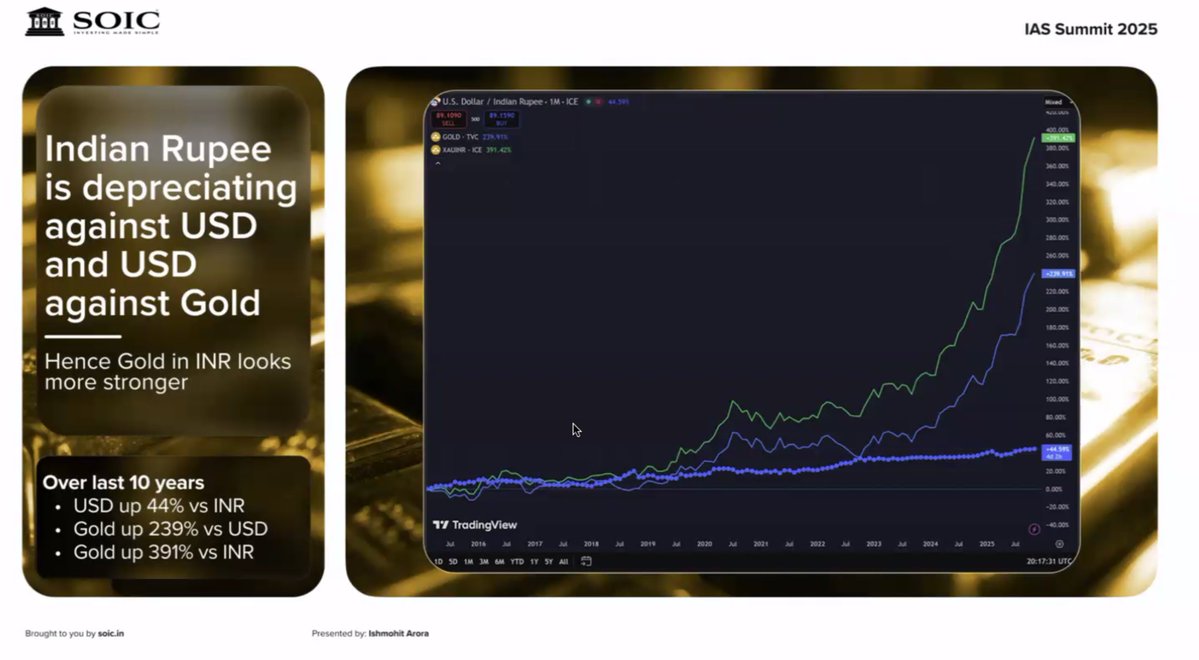

テーマはゴールドから このテーマに至る要因: - 中央バンジによるゴールド準備金の台頭 - 世界的な不確実性 - ETFへの流入

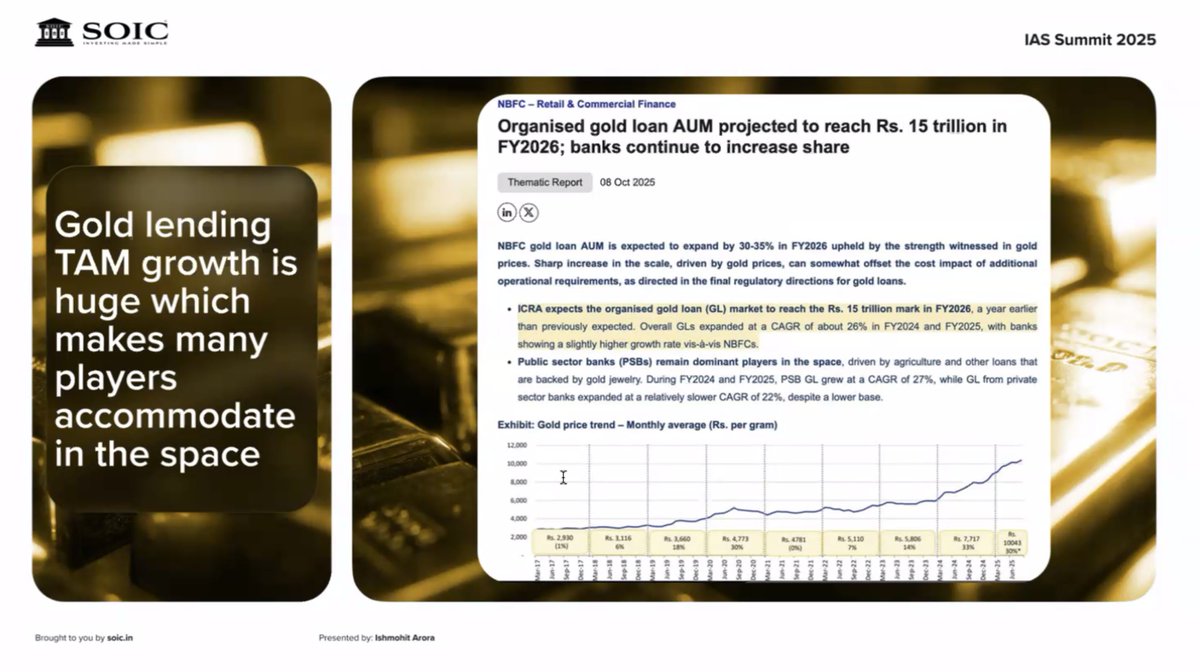

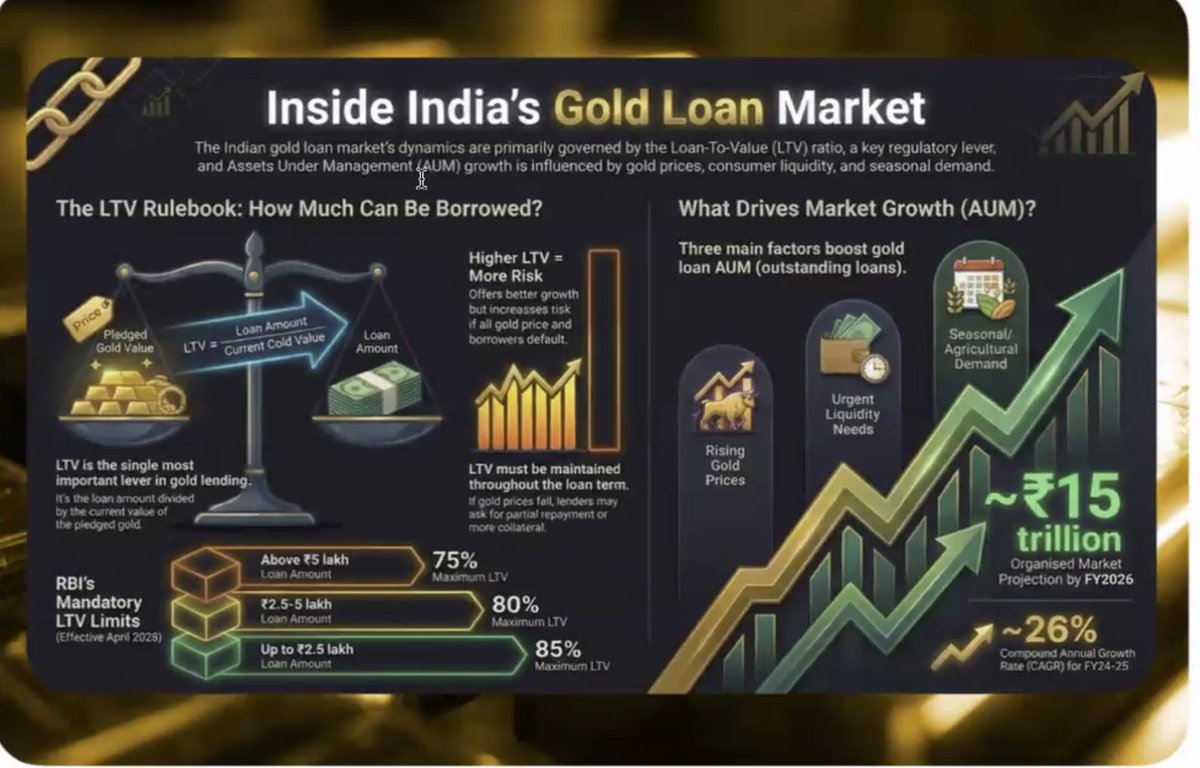

金の貸し借りは典型的なTAM主導の物語です。 金価格の上昇、金担保の文化的受容、担保付きローンの低コスト化により、多くのプレーヤーにとって同時にチャンスが拡大しています。 大手TAMは独占的な勝者を必要としない。規模が大きく規律ある実行に報いるのだ。

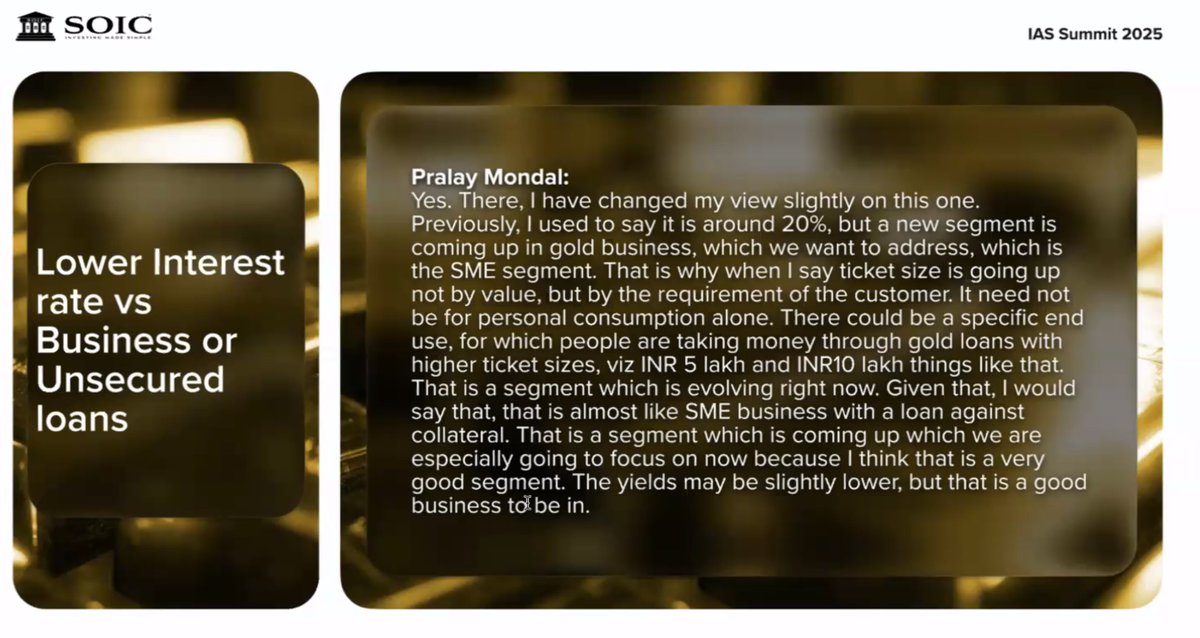

ゴールドローンは小額の小売りを超えて進化しています。 中小企業向けゴールドローンセグメントは、ビジネスの最終用途に牽引され、より高額のチケットサイズ(50万~100万ルピー)で出現しています。 重要なのは、金が担保にされているため信用リスクが抑えられ、債務不履行の場合にはオークションが開始される点です。

業界のプレーヤー: 業界のリーダーシップは Muthoot が維持しますが、Fedbank と CSB Bank はそれぞれ今後、明確な成長のきっかけを持っています。

企業としては、CSB銀行から始めます。 「ラクシュマン・レカ」の ROE は約 15% です (電話会議での言及による)。

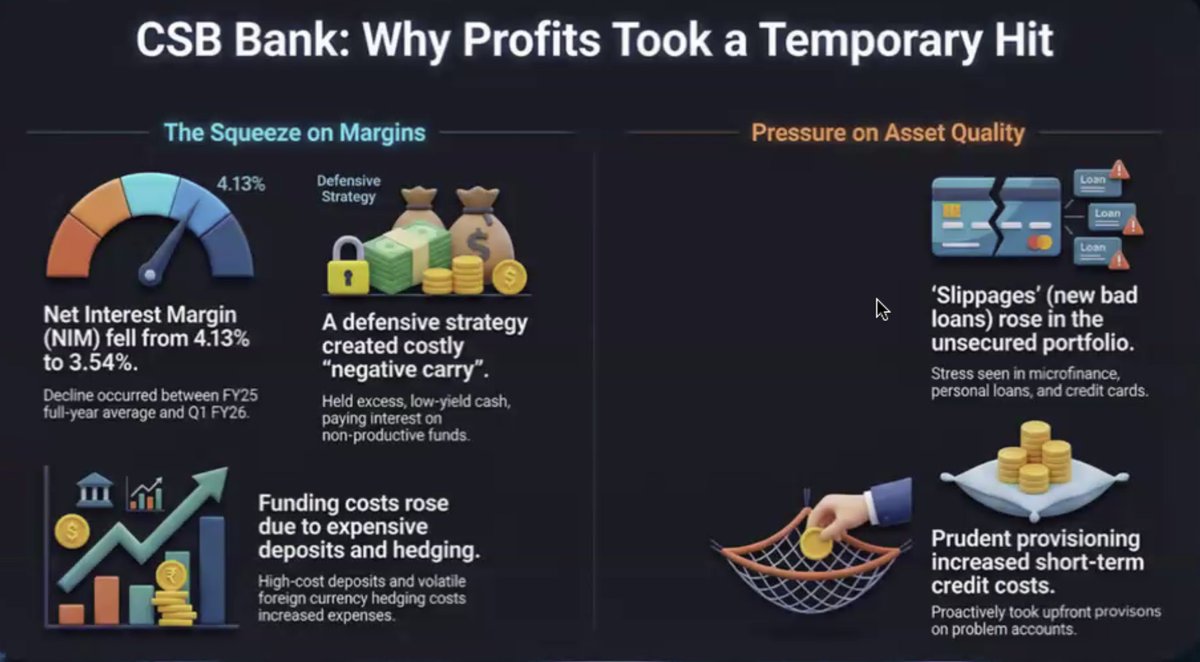

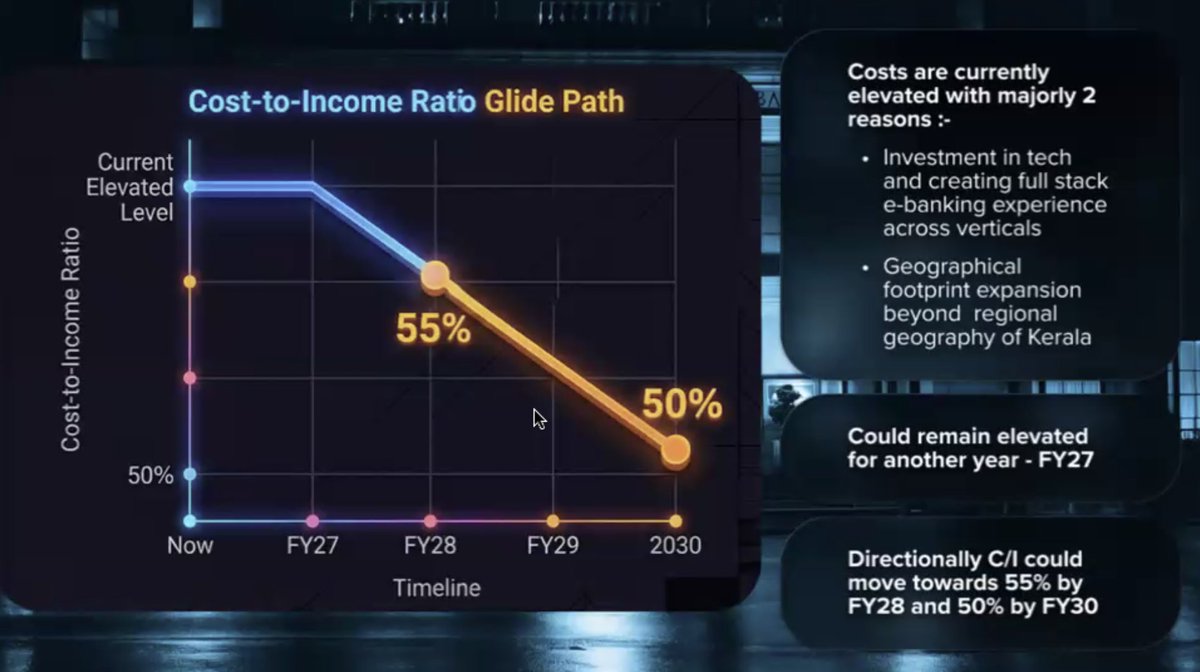

最近の利益減少は一時的な要因によるもの: NIMは、ホールセール預金、帳簿上の現金による低利回り、主に無担保帳簿の資産品質のストレスにより、4.13%→3.54%減少しました。 しかし、第4四半期以降はNIMの拡大が見込まれ、費用対収益率は滑走路をたどっており、30年度までに約50%となる見込みです。

CSB銀行 – ビジョン2030 ゴールド、中小企業、小売業にわたる多様で担保付きの融資フランチャイズを構築 フェーズ1(2026年度):基盤強化、技術主導の実行、インド全土への展開 第2フェーズ(2027~30年度):フルサービスのプライベートバンクへの拡大

純資産倍率(NIM)の拡大に伴い、26年度以降は利益の転換が見込まれる 利益は、約600億ルピー(25年度)から28年度予想までに約1,300億ルピーに増加します。

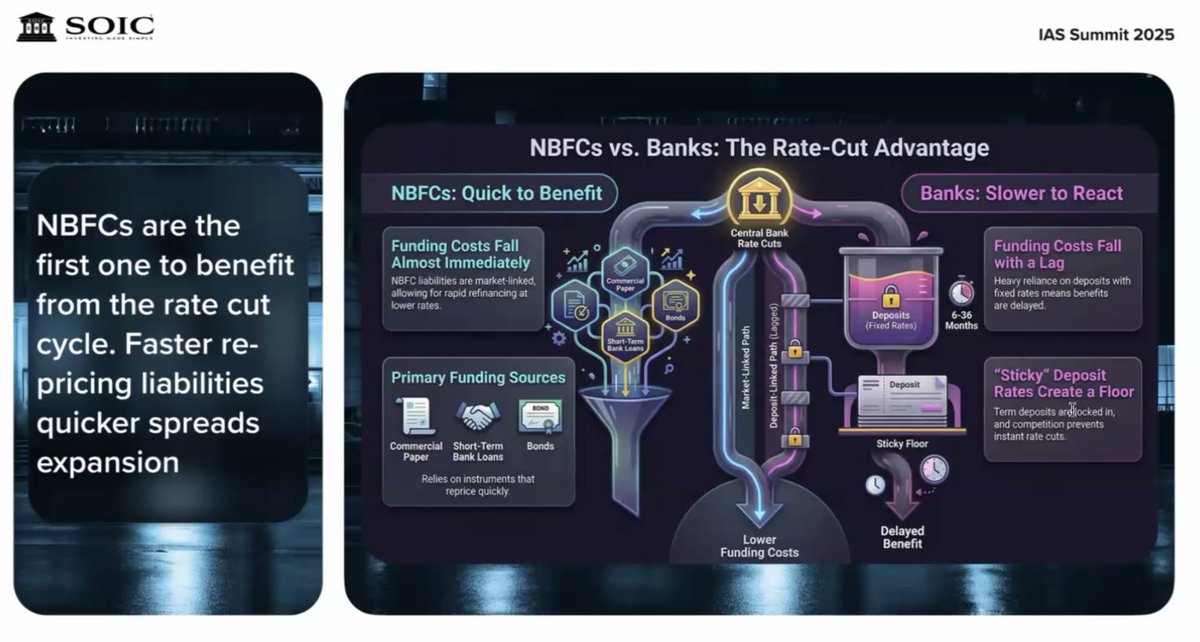

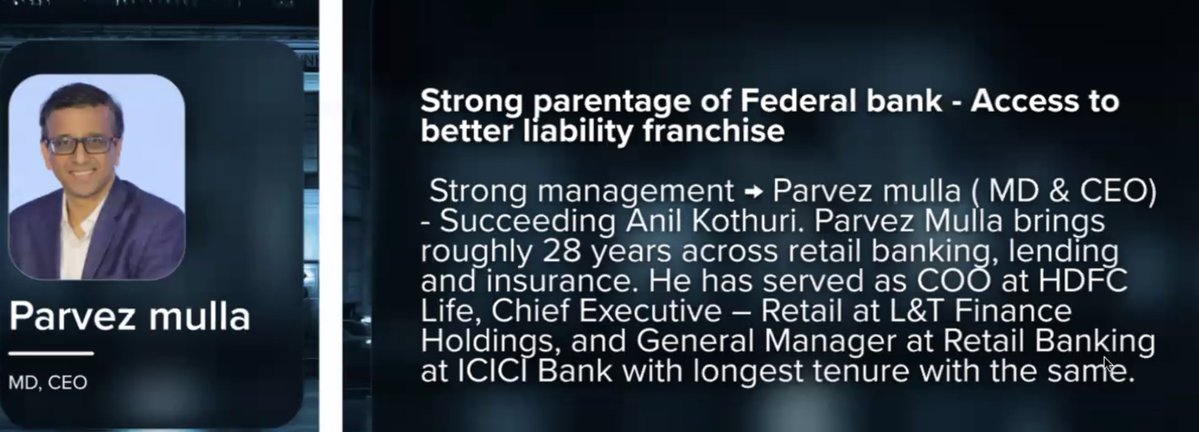

次は、連邦銀行です。特に金融資や住宅ローンの増加により、金利引き下げやスプレッド改善の恩恵を受ける立場にあります。

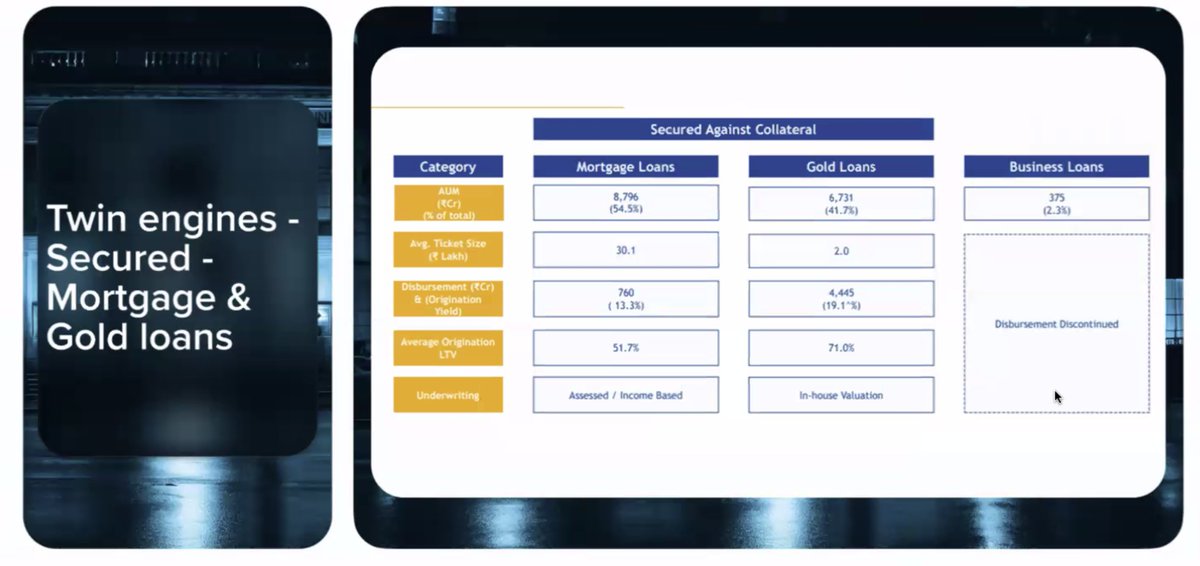

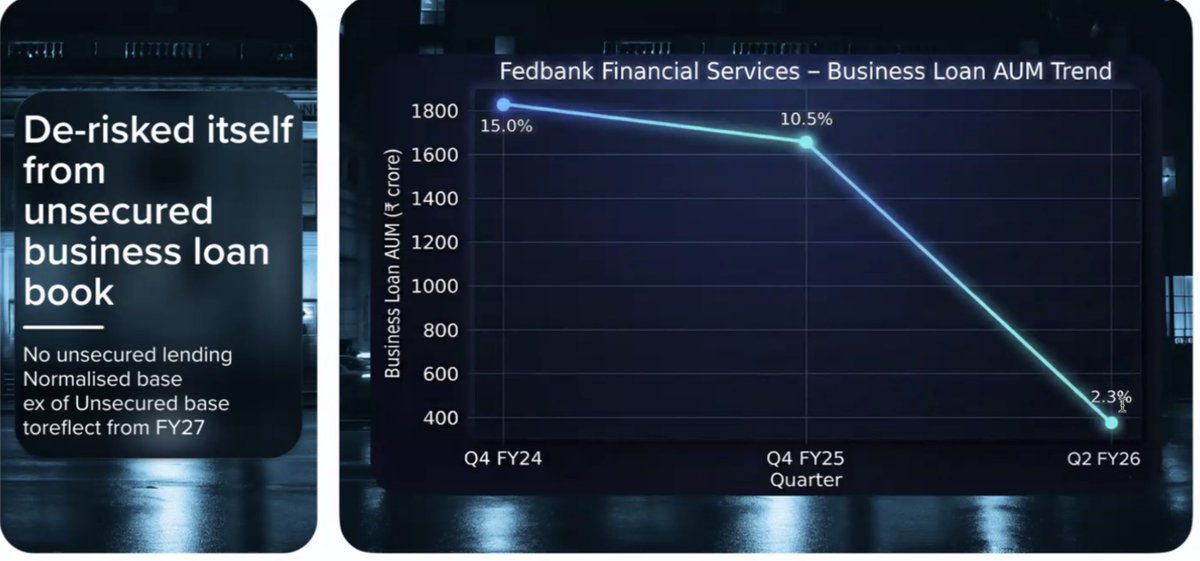

何が変わったのか - 事業融資の運用資産残高は意図的に削減され、無担保融資は中止された。 焦点はツインセキュアエンジンに移りました。 ① 住宅ローンと② 金融資

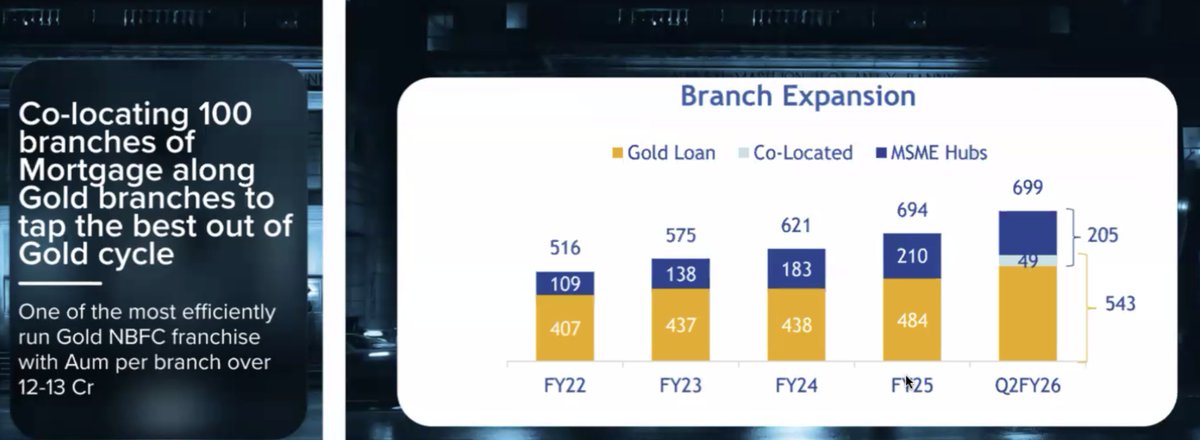

明確なJカーブ。支店の共同配置、支店あたりの運用資産残高(AUM)の増加(12~13Crルピー)、集中的な実行が、金サイクルの転換期における成長の加速につながっています。

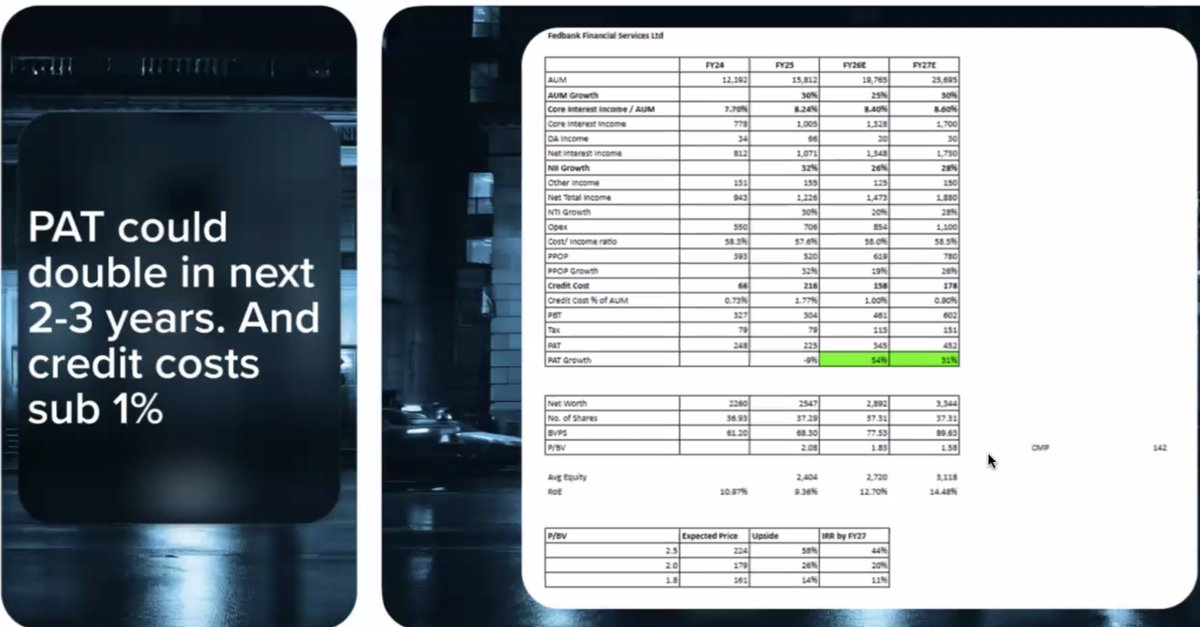

担保付き融資の規模が拡大し、純金利(NIM)が拡大し始めると、PATは今後2~3年で倍増する可能性があります。その一方で、信用コストは1%未満にとどまり、ROEと評価の安心感が大幅に向上します。 免責事項:独自のDDを行う