サイクルは機会を創出する 現在、繊維業界は2年半のダウンサイクルの真っ只中にあり、まさに多くの人が投資を見送る時期です。通常、この時期こそ長期的な投資機会が形成され始める時期です。

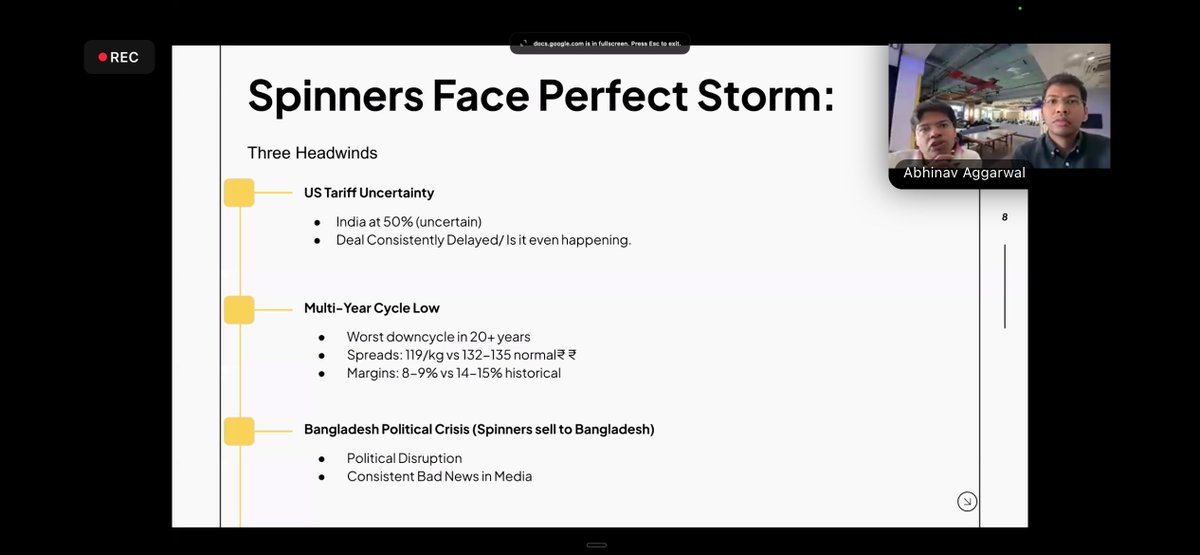

感情がこれほど悪い理由: • 米国の関税の不確実性 • 20年以上で最悪の紡績ダウンサイクル • マージンは、過去の14~15%から8~9%に縮小 • バングラデシュの政治的騒動が輸出に打撃

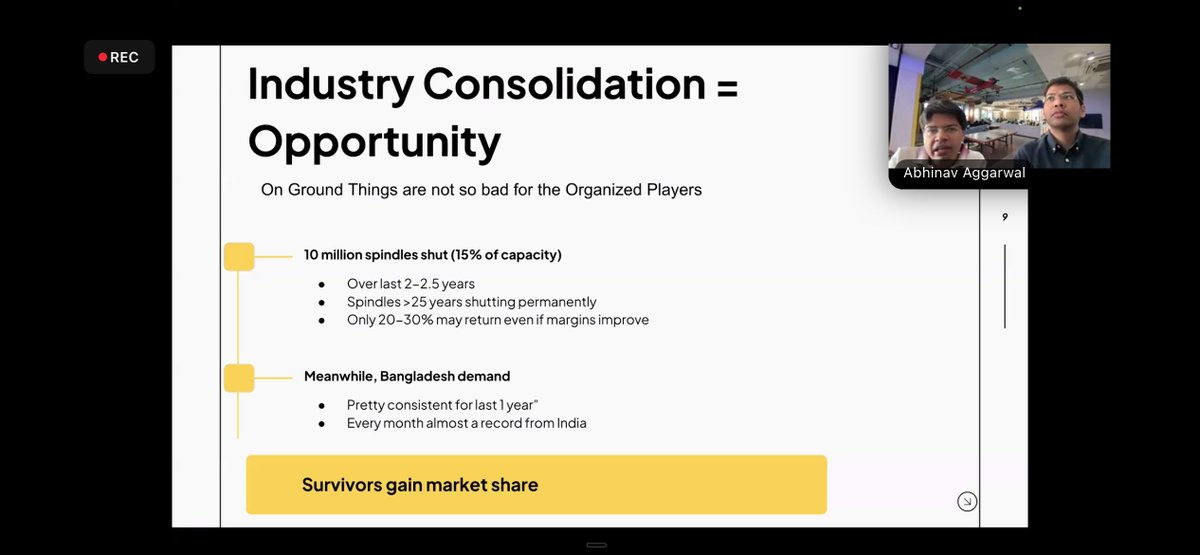

業界の統合と複数のプラス要因 過去2~2年半で、約1,000万基のスピンドル(生産能力の約15%)が閉鎖され、非効率な工場が撤退した。 見出しは依然として否定的であるものの、追い風が吹いている。 - インド・英国FTA - インドとEUの協議 - 綿花関税の選択性

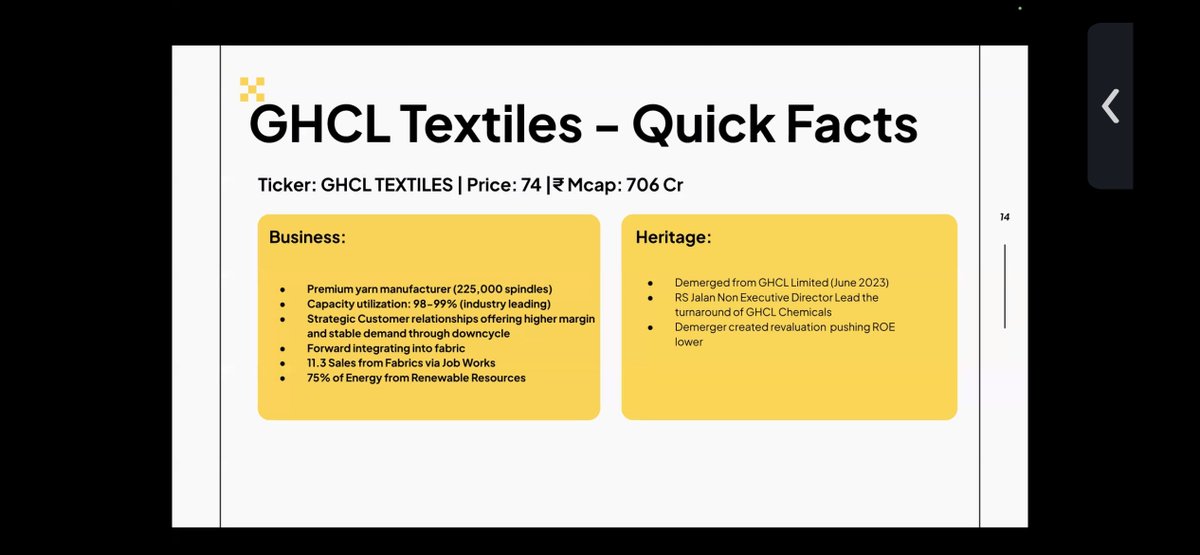

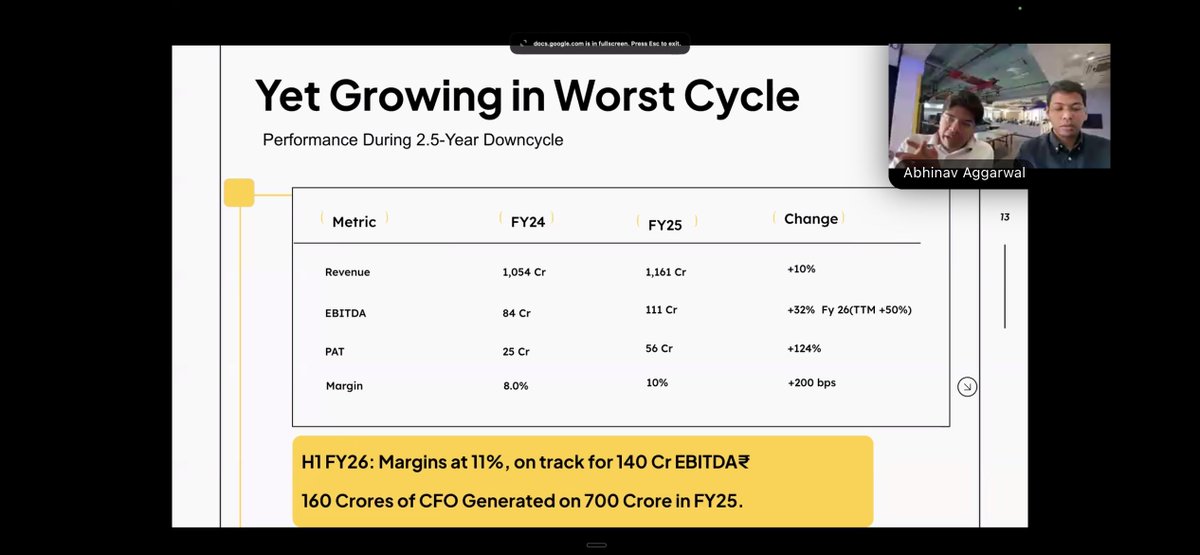

GHCL Textiles - 強制的なカーブアウトではなく、分割(講演者による強調) 主な特徴: • 高級糸メーカー(約225,000スピンドル) • サイクルを通じて強力な顧客関係を築く • ファブリックへの前方統合が進行中 ダウンサイクルでも: • 収益+10% • EBITDA +32% • マージン+2%

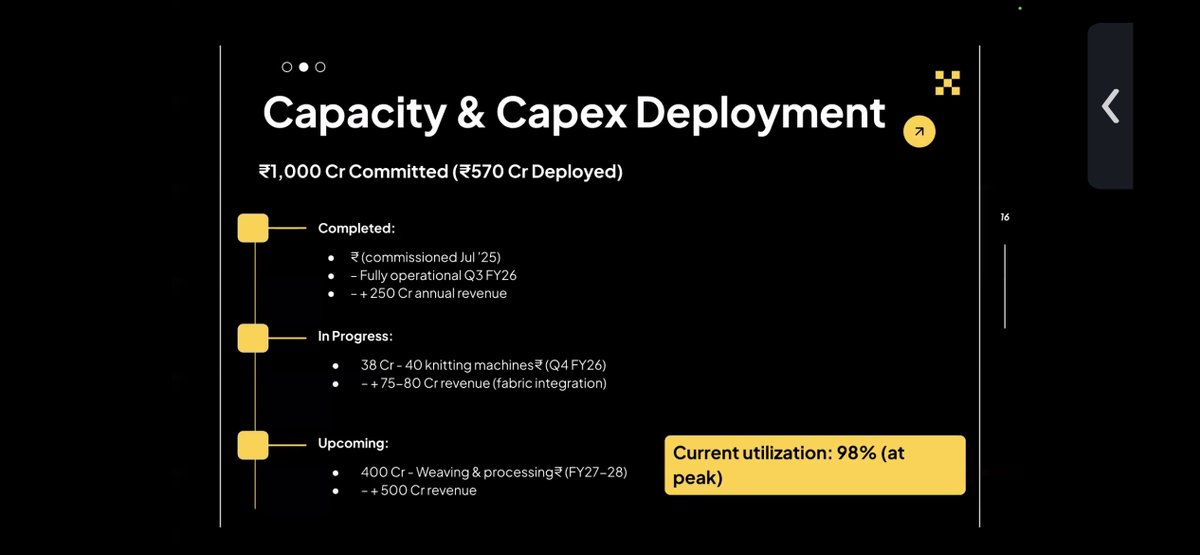

容量と設備投資の展開計画 1,000億ルピーのコミットメント: • すでに570億ルピーが投入されている • 紡糸拡張が稼働中 • 編み物と生地の統合が進行中 • 次は織りと加工を予定 現在の使用率: 約 98% — 成長には容量が必要です。

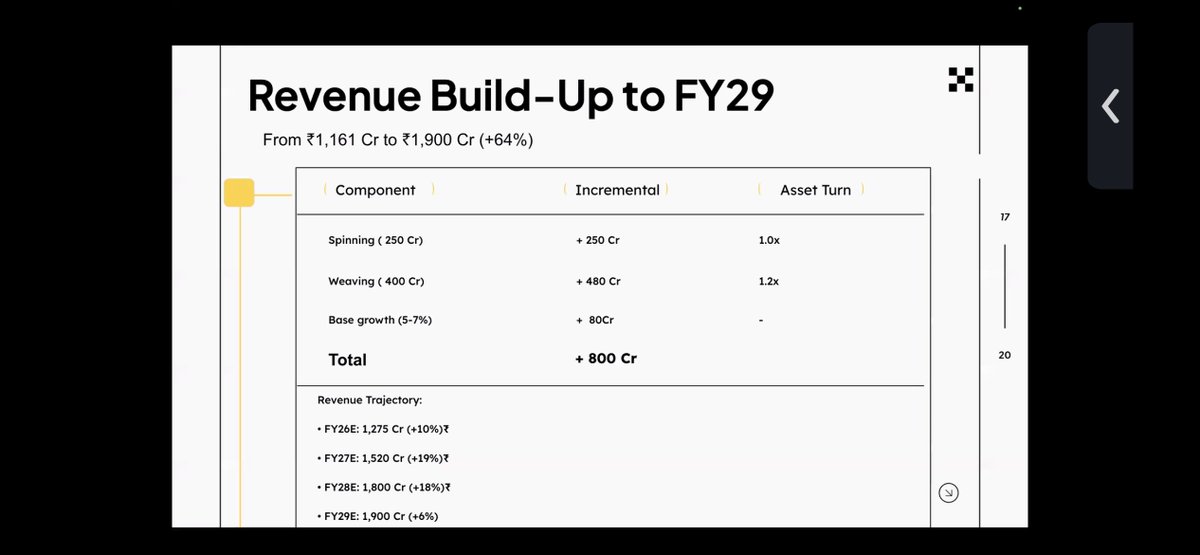

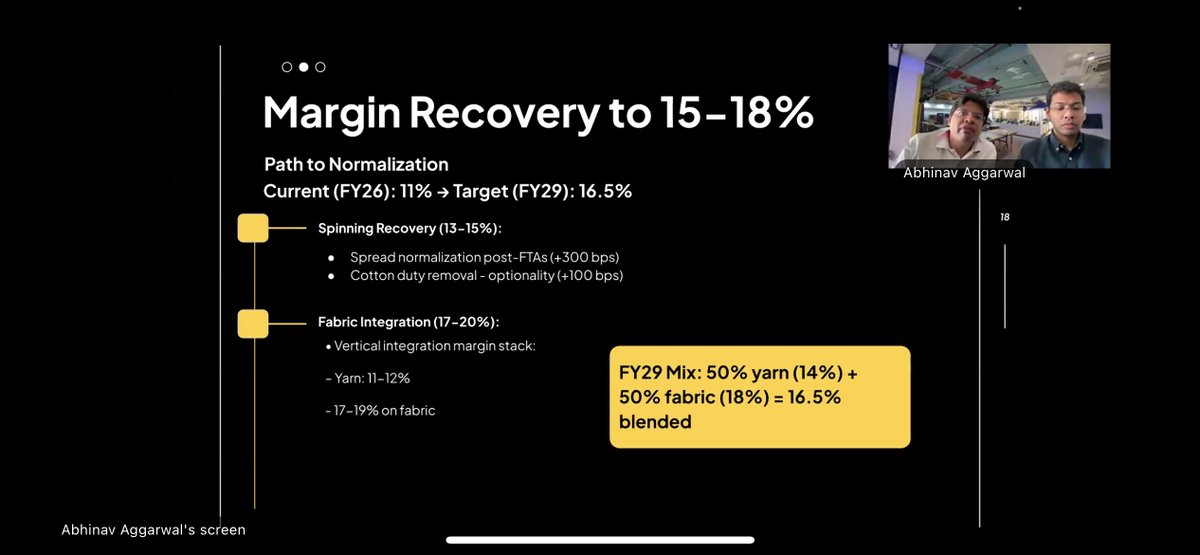

収益の伸びはこちら: 生産能力の増強だけで、売上高は29年度までに1,161億ルピーから1,900億ルピーに増加する可能性がある。 そして、サイクルが好転したときのマージン:紡績は13〜15%、生地の統合は17〜20%まで回復し、混紡マージンは約16.5%まで上昇する可能性があります。

スピニングの正規化とファブリックの統合によって駆動されます。 EBITDAの軌道は2.2~2.6倍のEBITDA成長を辿るはずだ • 2026年度予測:14億2000万ルピー • 29年度予測:31億4000万ルピー すべてのビジネスがリスクフリーというわけではありませんが、 • 設備投資の実行遅延 • 綿花価格の変動 • 競争圧力

単純な話ではありません。 それはサイクル+統合+実行の物語です。 ピースをまとめると: • EBITDA成長率: 約2.2~2.5倍 • 多重再評価: ~5.5× → ~10× 計算によれば、サイクルが正常化すれば、3年間で約4~5倍の潜在的価値が期待できます。 ディスク: 推奨はありません。自分でDDを行ってください。