@ias_summit の次のスピーカー: Ankit Kanodia @kanodiaankit12 会社名:Jayaswal Neco Industries Ltd セクター: 鉄鋼製品 時価総額: ₹ 7,408 Cr. #IAS2025

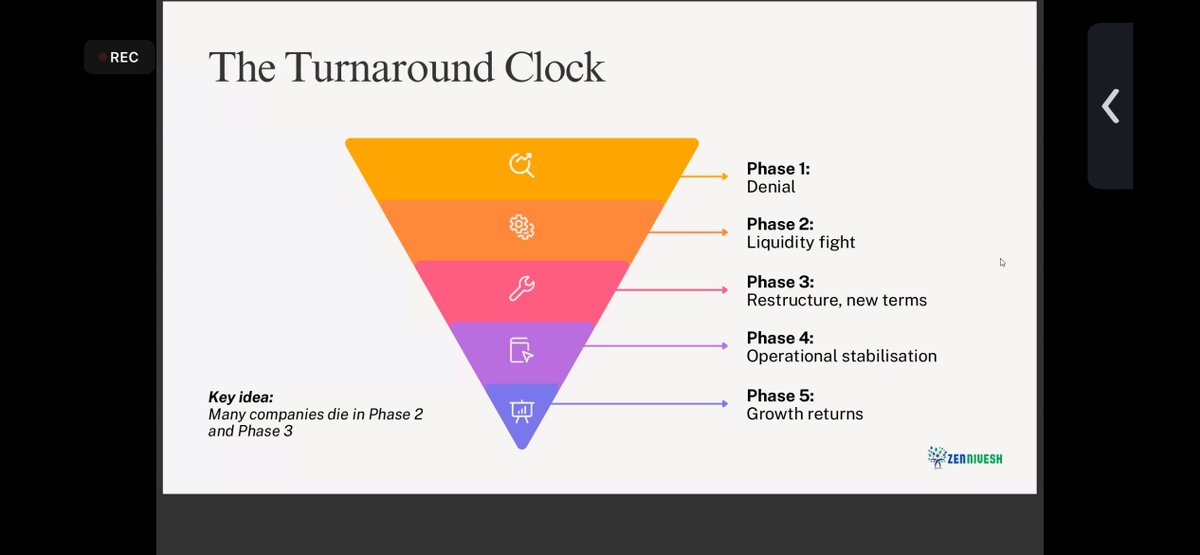

ターンアラウンドクロック: アンキット・サー氏は、キャスティング会社としてスタートし、2005年までに売上高が約1,000億ルピーにまで拡大し、積極的なレバレッジでフェーズ2~3に陥り、2020年度までに約1,500億ルピーの損失を報告し、その後立て直しを図ったジャヤスワルの歩みを私たちに説明してくれた。

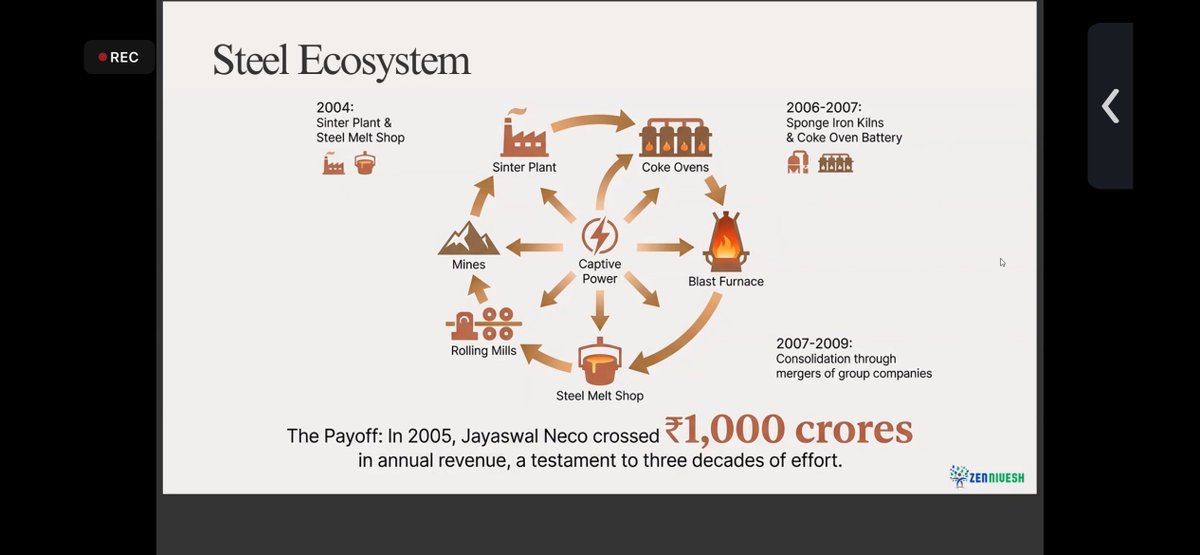

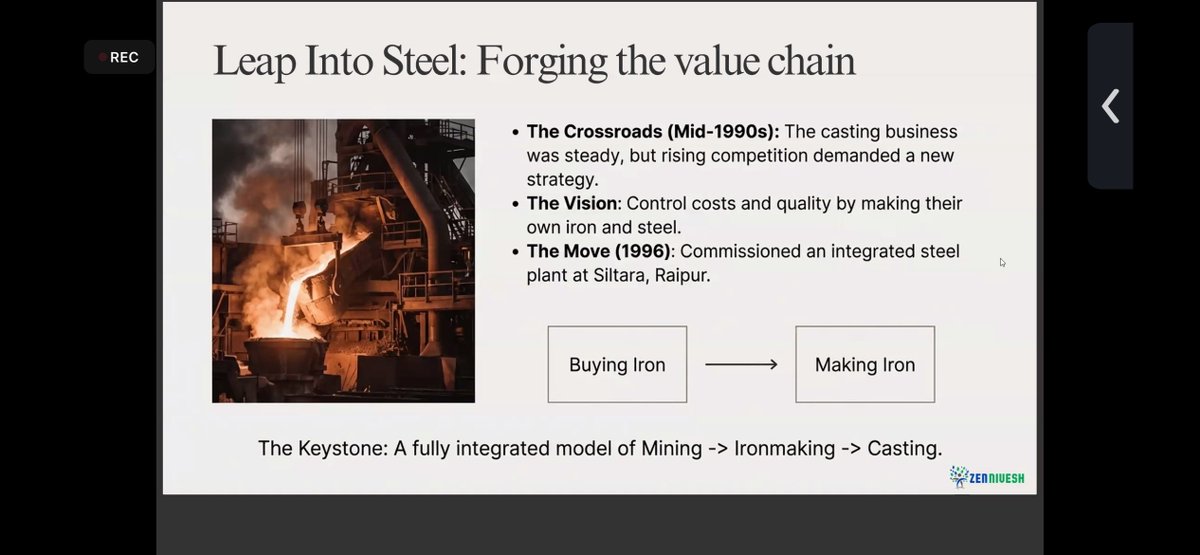

鋳造は安定しており、NECO は 10 年かけて、鉱山 → 発電 → コークス → 高炉 → 圧延工場という完全に統合された鉄鋼エコシステムを構築し、2005 年までに収益は 1,000 億ルピーを超えました。 かつて成長の原動力となっていたものが、景気循環が変化すると崩壊の原因となった。

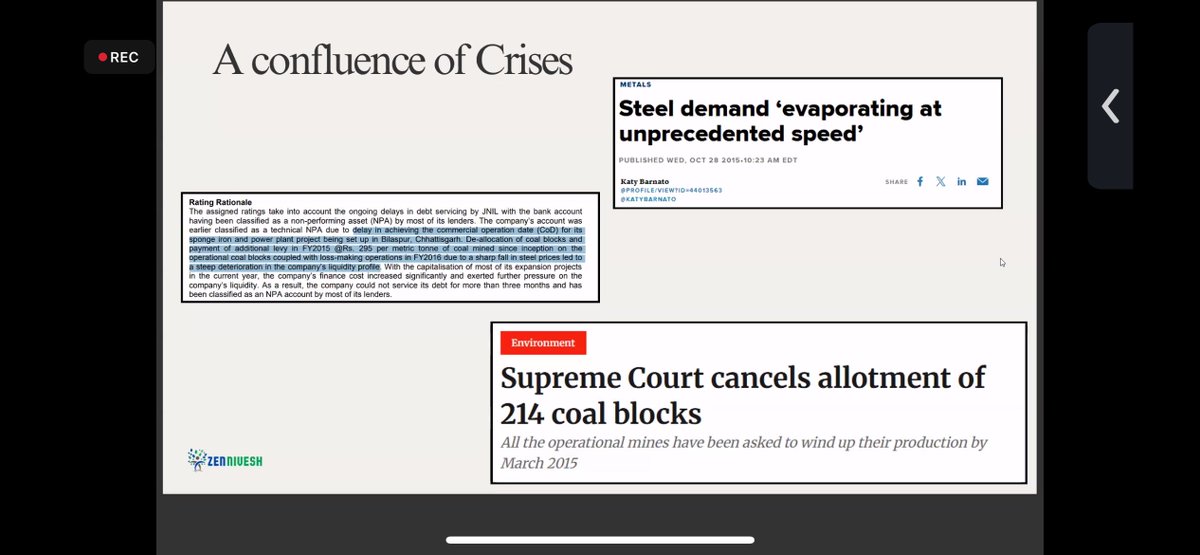

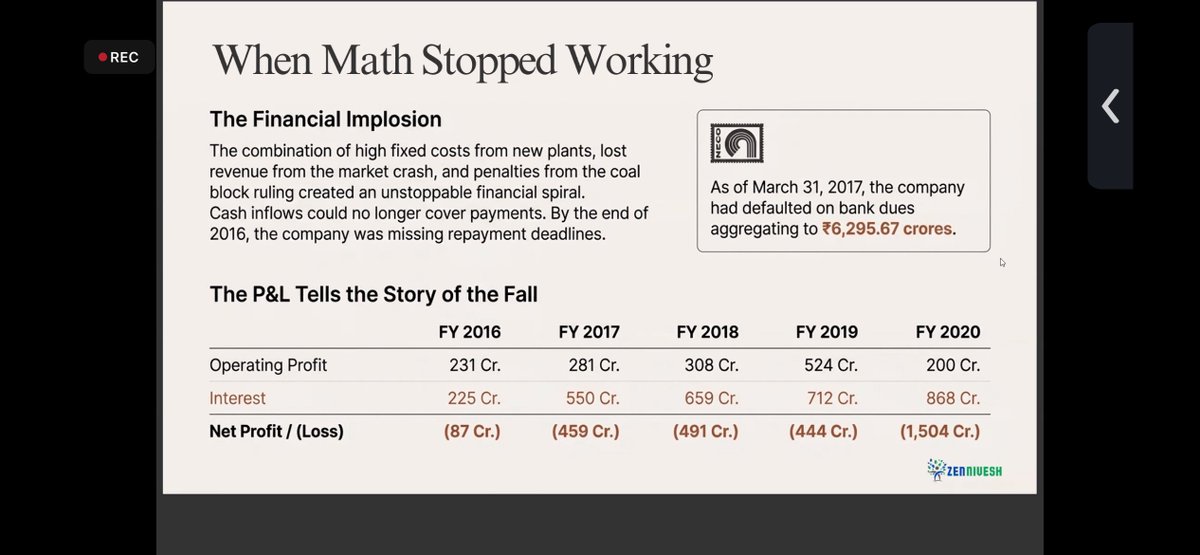

危機の合流 鉄鋼需要は崩壊し、石炭鉱区はキャンセルされ、電力と原材料のコストは急騰し、債務返済によりモデルは崩壊した。 2017年度までに、銀行の債務不履行額は6,295億ルピーに達しました。また、2020年度には利息が800億ルピーを超え、損失は約1,500億ルピーに達しました。

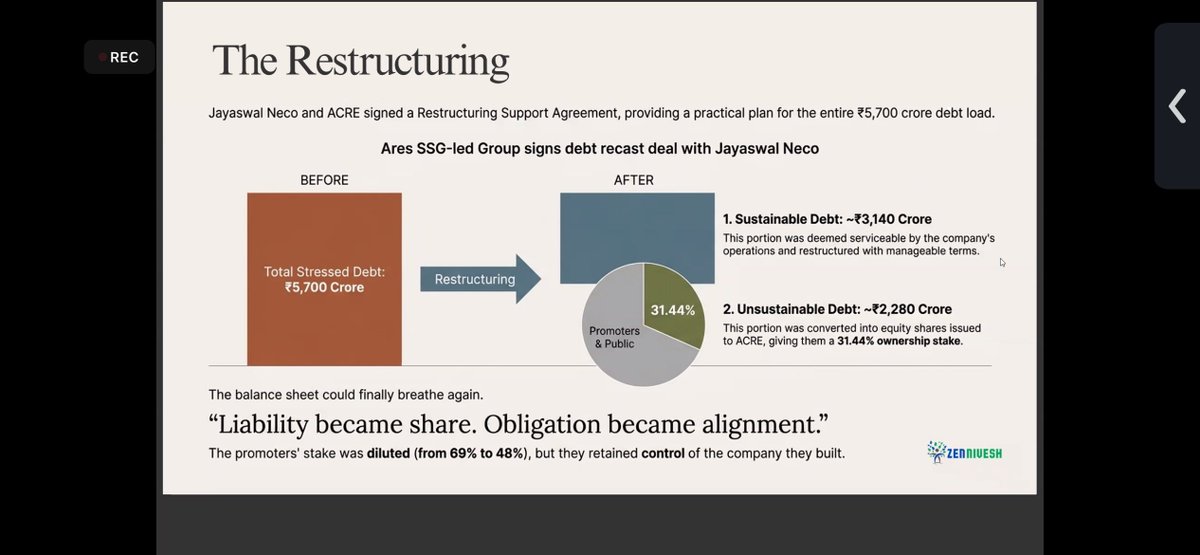

再編 生き残りは希望ではなく、厳しい選択によってもたらされた。(ネコとACREは再編協定に署名した) 5,700億ルピーの負債は以下のように分割されました。 • 持続可能な約3,140億ルピー • 約2,280億ルピーを株式に換算 プロモーターは 69% → 48% に希釈しましたが、管理権は保持しました。

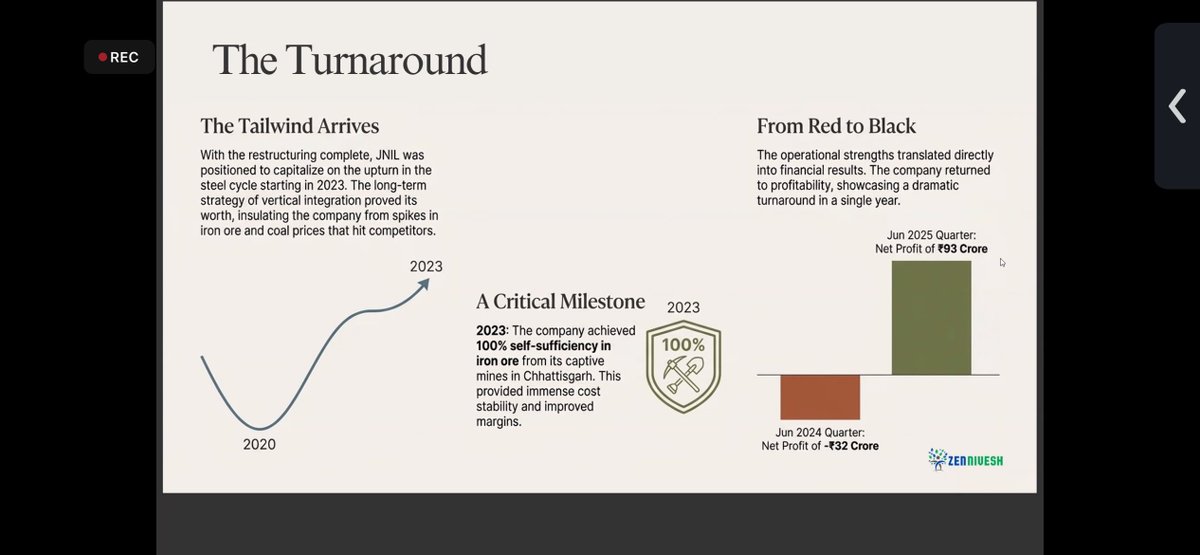

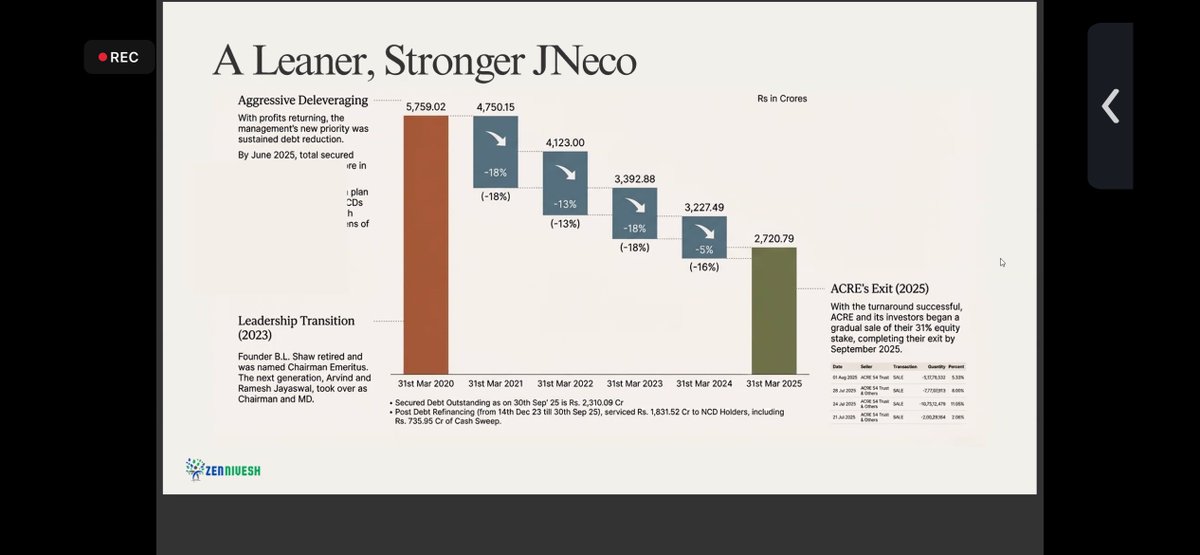

転換 再編後、鉄鋼サイクルはようやく好転し(2023年以降)、NECOは準備を整えました。 結果: 2024年6月: –₹32 cr 2025年6月: +₹93 cr 利益が回復したので、経営陣は次に正しい行動、つまり負債の解消を実行しました。 総負債は大幅に減少しました。 5,759億ルピー → 2,721億ルピー(2020年度~25年度)

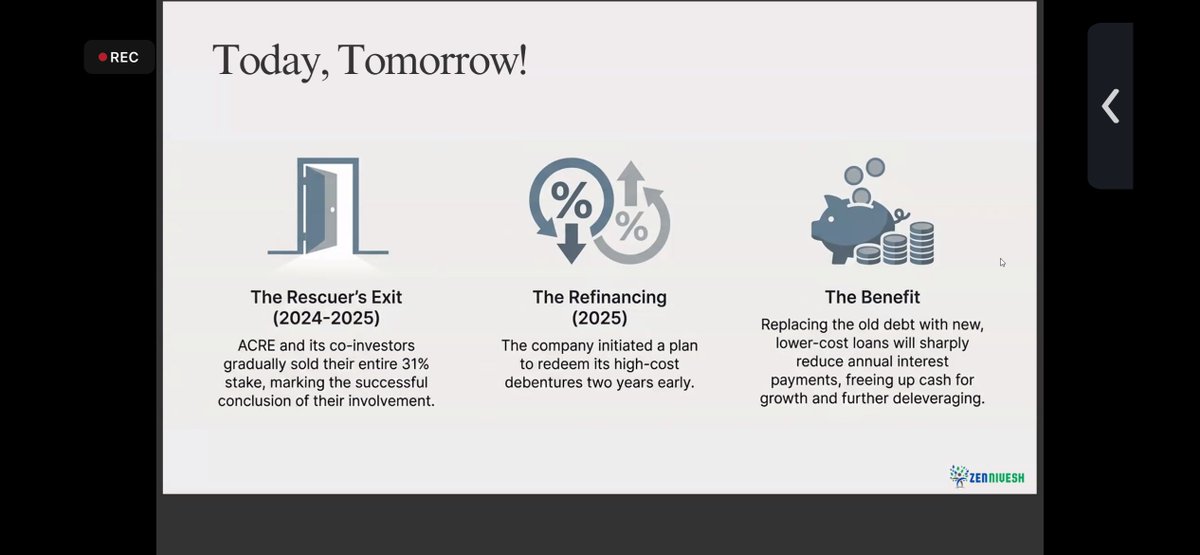

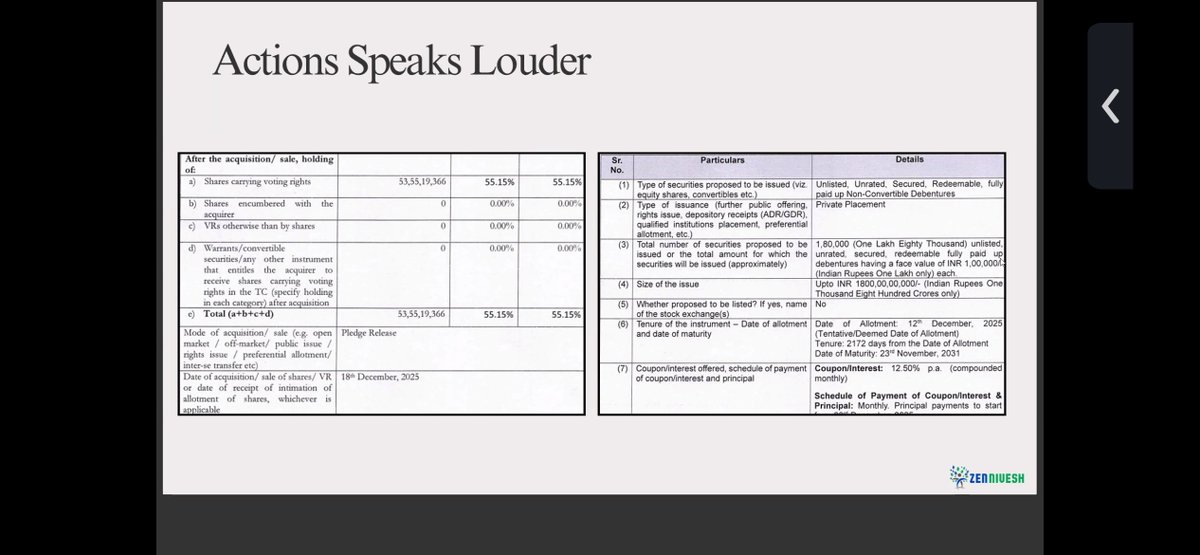

今重要なのは過去ではなく実行です。 提出書類には、単なるコメントではなく、質権解除、担保付き証券、構造化された借り換えなどの行動が示されています。 第 2 フェーズと第 3 フェーズを乗り越えた今、結果は実行力と、必然的に鉄鋼サイクルにかかっています。

これは単純な話ではありません。重要なリスクは依然として存在します。 • 鉄鋼サイクルのボラティリティ • 高い固定費営業レバレッジ • 実行と保守の規律 • アップサイクルにおける資本配分の誘惑

評価の妥当性チェック: 2026年度を基準にすると、たとえ下半期が上半期に比べて成長しないと仮定しても、株価はおよそP/Sの1倍、EV/EBITDAの5~6倍で取引されている。