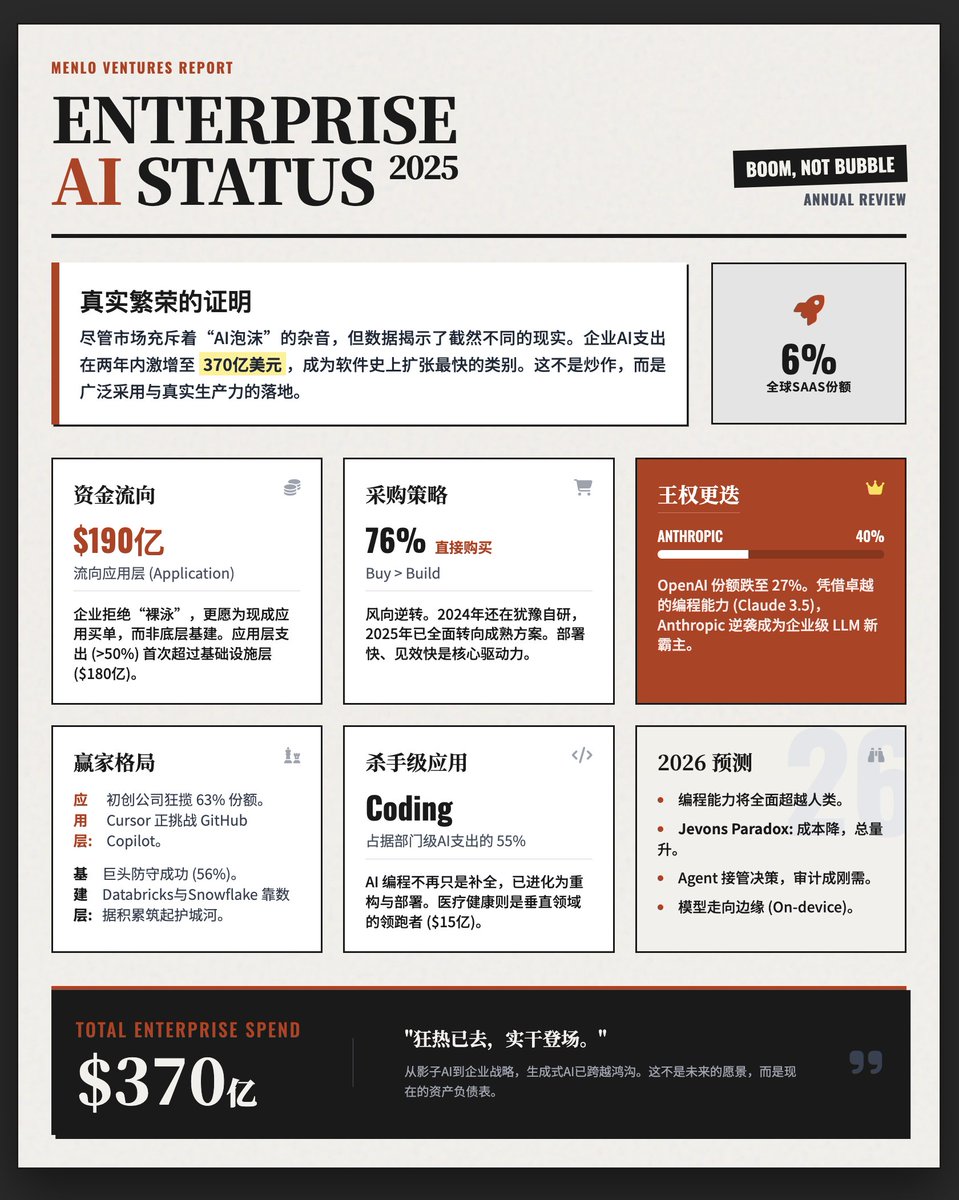

企業における生成AIの現状 2025 @MenloVentures の主要な年次レポートは、米国のビジネス意思決定者約 500 人を対象とした調査とボトムアップ市場モデルに基づいており、AI が「誇大宣伝」から「実装」へと移行している実態を明らかにしています。 核となるメッセージ:これはバブルではなく、好景気についてです。 AI投資の過熱、不十分なリターン、AIバブルなどに対する市場の懸念にもかかわらず、データは全く異なる物語を物語っています。 • 驚異的な成長:企業の AI 支出は、2023 年の 17 億ドルから 2025 年には 370 億ドルに急増すると予想されています。 • 史上最速:エンタープライズ AI はソフトウェア史上最も急速に成長しているカテゴリーであり、現在、世界の SaaS 市場の 6% を占めています。 結論: 広範な導入、実際の収益、スケーラブルな生産性向上は、これが本物のブームであることを示しています。 お金はどこへ行ったのか?(資金の流れ) 2025 年の生成 AI に対する企業の支出 370 億ドルは、主に 2 つの部分に分けられます。 • アプリケーション層: 190億ドル(50%以上を占める) 企業は、基盤となるインフラストラクチャに投資するだけでなく、直接的な生産性をもたらす「既製のアプリケーション」にお金を払う傾向が強くなっています。 • インフラストラクチャ層: 180 億ドルには、基本モデル API、トレーニング施設、データ オーケストレーションなどの「ショベル」ビジネスが含まれます。 企業におけるAI導入の3つの主要トレンド A. 作るより買うほうが良いです。 風向きは変わりました。2024年時点でも、企業は自社システムを開発するか購入するか(ほぼ半々)について依然として迷っていました。 現状: AI ユースケースの 76% は既製のソリューションの購入を伴い、社内で構築されるのはわずか 24% です。 • 理由: 既存の AI ソリューションは非常に成熟しており、迅速に導入でき、すぐに価値を提供します。 B. 個人ユーザーによる成長 AIの普及は、もはや高官によるトップダウンの調達に完全に依存するのではなく、ボトムアップのアプローチに依存しています。 • データ:AI支出の27%は「製品主導型成長」(つまり、従業員がまずAIを試用し、気に入った場合は会社が費用を負担する)によるものです。従業員が会社のクレジットカードを使ってAI費用を負担するChatGPTなどの「シャドーAI」を含めると、この割合は40%近くになります。 • 重要性: 開発者が会社の営業担当者に会う前に、便利なツールがすでに開発者のデスクトップに導入されています。 C. スタートアップ vs. 巨大企業:アプリケーション層 – スタートアップが大きな勝利:AIアプリケーションの分野では、スタートアップが市場シェアの63%を占めています。GitHub Copilotのような先駆者でさえ、Cursorのようなより柔軟なスタートアップからの強力な脅威に直面しています。 • インフラストラクチャ層 – 大手企業の防衛に成功: データおよびインフラストラクチャ分野では、信頼とデータ蓄積が依然として彼らの防壁となっているため、Databricks や Snowflake などの確立された大手企業が依然として 56% の市場シェアを保持しています。 アプリケーション層の説明: 勝者は誰か? ① 部門AI - 73億ドル • プログラミングは「キラーアプリ」:コード生成は部門AI支出の55%(40億ドル)を占めています。AIはもはやコードの完成だけでなく、リファクタリング、テスト、さらにはデプロイまでを網羅しています。 その他の分野: IT 運用、マーケティング、顧客成功も急速な成長を遂げています。 ② 垂直産業AI - 35億ドル • ヘルスケアがリード:ヘルスケア業界は15億ドル(約43%)の貢献を果たしました。ヘルスケア業界は一般的に動きが遅い傾向にありますが、AIは文書作成の負担や人員不足に対処するために不可欠なものとなっています。 • 法律および政府: これに続き、法律および政府も大量の非構造化データを処理するために AI を急速に導入しています。 ③ 水平汎用AI - 84億ドル。Copilotは依然として主流であり、ChatGPT EnterpriseやMicrosoft Copilotなどが市場シェアの86%を占めています。 • エージェントはまだ初期段階にあります。コンセプトは注目されていますが、完全に自動化されたエージェントは支出のわずか 10% を占めています。 モデル戦争: Anthropic の復活 - 新たな王の座: Anthropic が OpenAI を追い抜いてエンタープライズ支出のリーダーとなり、エンタープライズ LLM 市場シェアの 40% を獲得しました。 • OpenAIのシェアは減少しました:2023年の50%から27%に。 Google の台頭: 市場シェアが 21% に増加しました。 2026 年の 5 つの予測: AI プログラミング能力が人間を超える: 日常の実用的なプログラミング タスクでは、AI が人間の開発者よりも優れたパフォーマンスを発揮します。 ジェヴォンズのパラドックス: 推論コストは減少しているものの、使用量の急増により、企業の AI への総支出は増加し続けるでしょう。 • 説明可能性とガバナンスが主流になりつつある: エージェントが意思決定を引き継ぐようになると、企業や政府は AI による意思決定が説明可能であり、監査ログを持つことを義務付けるようになります。 • エッジに移行するモデル: プライバシーと速度のために、より多くのモデルが携帯電話や端末デバイス上で直接実行されるようになります。 ベンチマークが失敗する: 従来のベンチマークでは実際の機能が反映されなくなり、ユーザーは実際の問題解決効果をより重視するようになります。 オリジナルレポート