Prochain intervenant du jour au @ias_summit Ishmohit Arora @ishmohit1 Nom de l'entreprise : CSB Bank et Fedbank Financial Services Ltd Capitalisation boursière : 6 871 crores ₹ / 5 283 crores ₹

Conformément à la philosophie de TVGP — identifier les prochains Dhurandars dans le cycle de marché actuel.

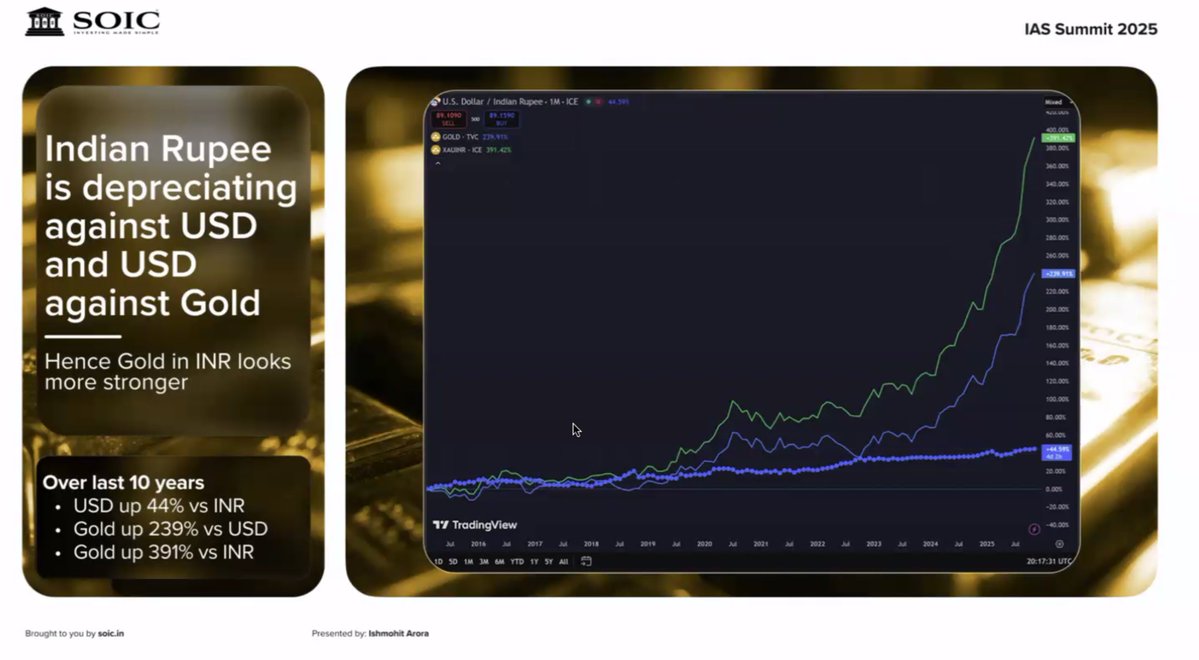

Commençons par le thème : l’or Facteurs à l'origine de ce thème : - Augmentation des réserves d'or par les banquiers centraux - Incertitudes mondiales - Flux entrants via ETF

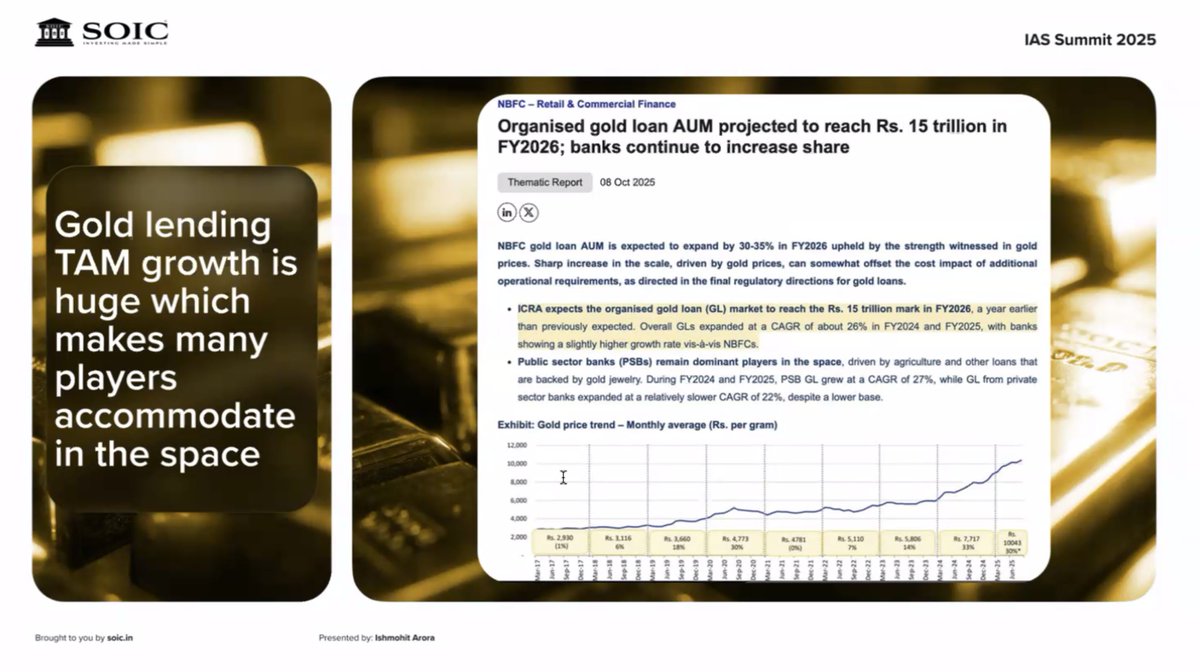

Le prêt d'or est un exemple classique d'histoire menée par TAM. La hausse des prix de l'or, l'acceptation culturelle du nantissement de l'or et la baisse des coûts des prêts garantis offrent simultanément de nouvelles opportunités à de nombreux acteurs. Les grands marchés adressables (TAM) n'ont pas besoin de vainqueurs de monopole ; ils récompensent une mise en œuvre à grande échelle et rigoureuse.

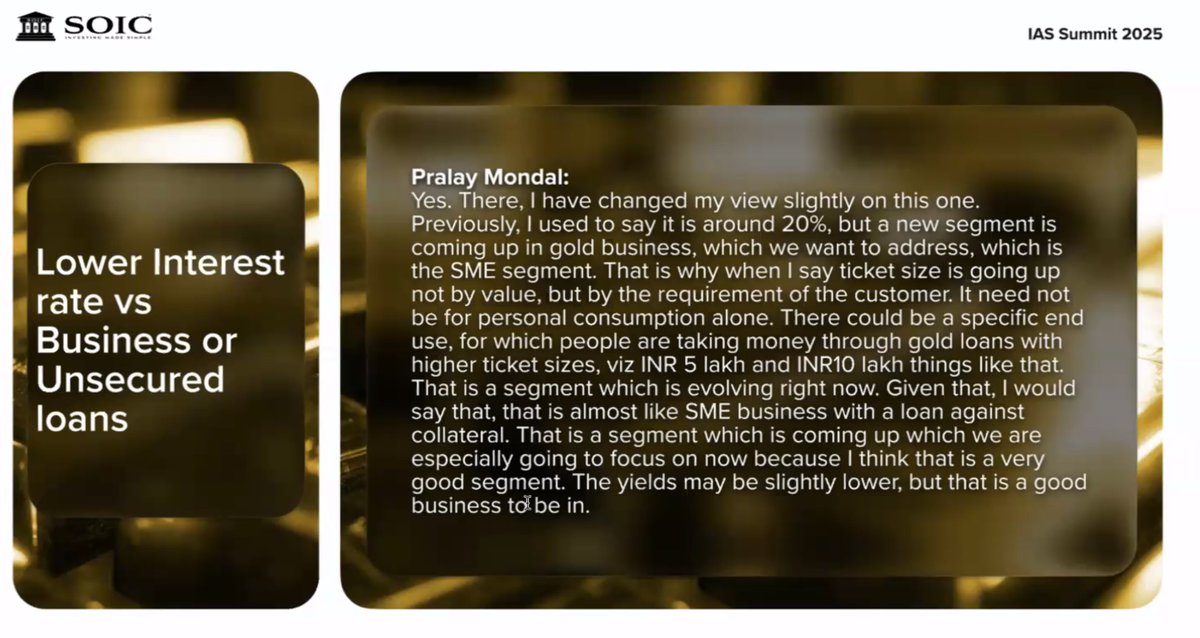

Les prêts sur or évoluent au-delà du simple commerce de détail de petits montants. Le segment des prêts sur or aux PME émerge avec des montants plus élevés (5 à 10 lakhs de roupies), tiré par l'utilisation finale des entreprises. Surtout, le risque de crédit reste contenu grâce au nantissement de l'or, et en cas de défaut de paiement, des ventes aux enchères sont organisées.

Acteurs du secteur : Muthoot reste leader du secteur, tandis que Fedbank et CSB Bank disposent chacune de leviers de croissance distincts pour l’avenir.

Au niveau des entreprises, nous commençons par CSB Bank. « Lakshman Rekha » d’un ROE d’environ 15 % (comme mentionné lors d’une conférence téléphonique).

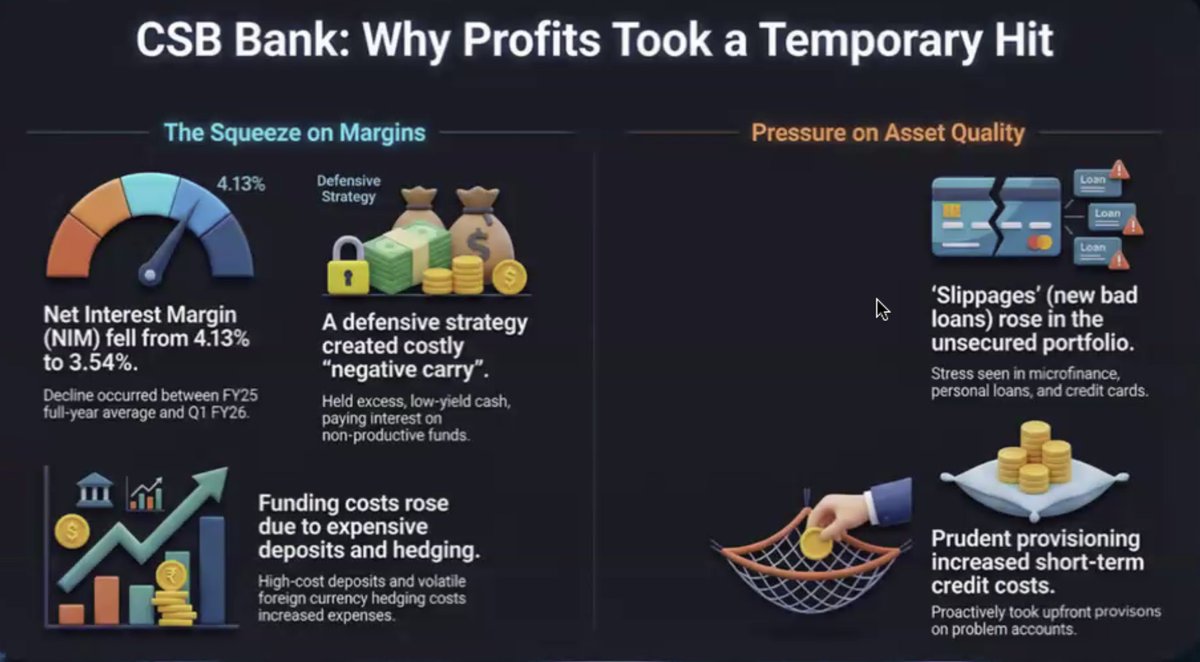

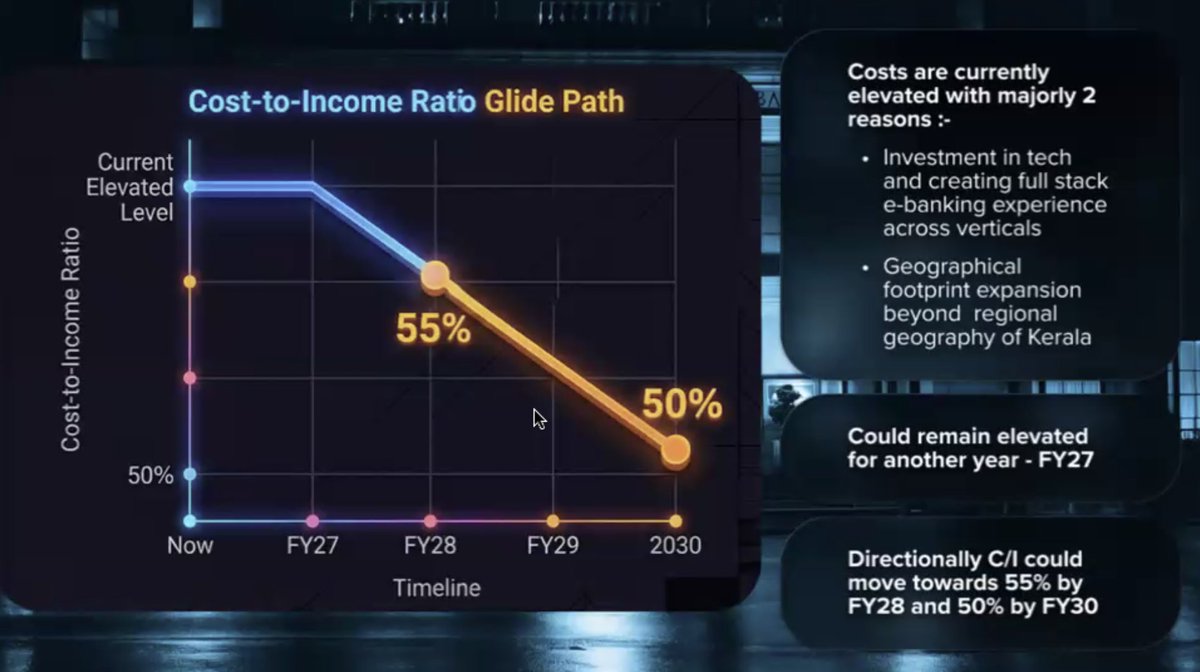

La récente baisse des bénéfices est due à des éléments exceptionnels : La marge d'intérêt nette (MIN) a chuté de 4,13 % à 3,54 % en raison de la baisse des dépôts de gros, du faible rendement dû à l'abondance de trésorerie et de la dégradation de la qualité des actifs, principalement dans le portefeuille non garanti. Mais une expansion de la marge d'intérêt nette est attendue à partir du quatrième trimestre et le ratio coûts/revenus devrait se réduire progressivement à environ 50 % d'ici l'exercice 30.

Banque CSB – Vision 2030 Création d'une franchise de prêts diversifiée et sécurisée couvrant l'or, les PME et le commerce de détail Phase 1 (exercice 2026) : Consolidation des bases, mise en œuvre axée sur la technologie, déploiement à l'échelle nationale Phase 2 (exercices 2027-2030) : Passage à une banque privée offrant une gamme complète de services

Une inflexion des bénéfices est visible à partir de l'exercice 2026 avec l'expansion des marges d'intérêt nettes. Le bénéfice net après impôt (PAT) passe d'environ 600 crores de roupies (exercice 2025) à environ 1 300 crores de roupies d'ici l'exercice 2028 (prévisions).

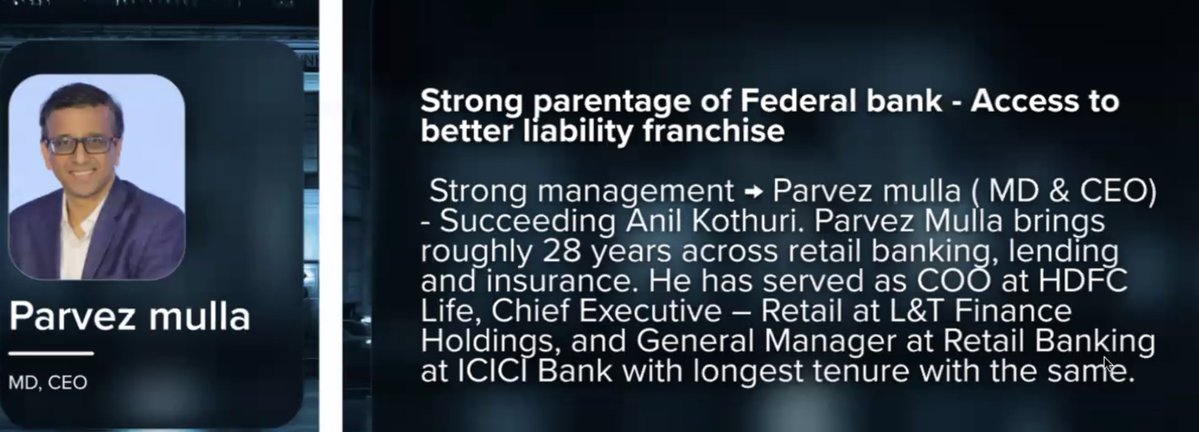

Prochaine sur la liste : Federal Bank – bien placée pour profiter des baisses de taux et de l’amélioration des marges, notamment grâce à la reprise des prêts sur or et des prêts hypothécaires.

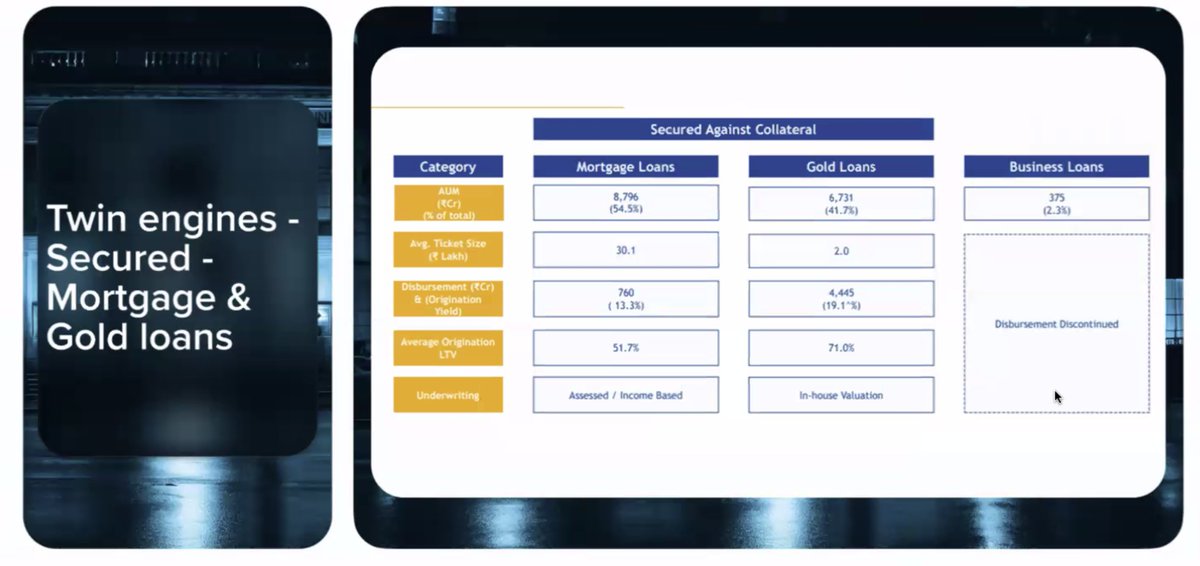

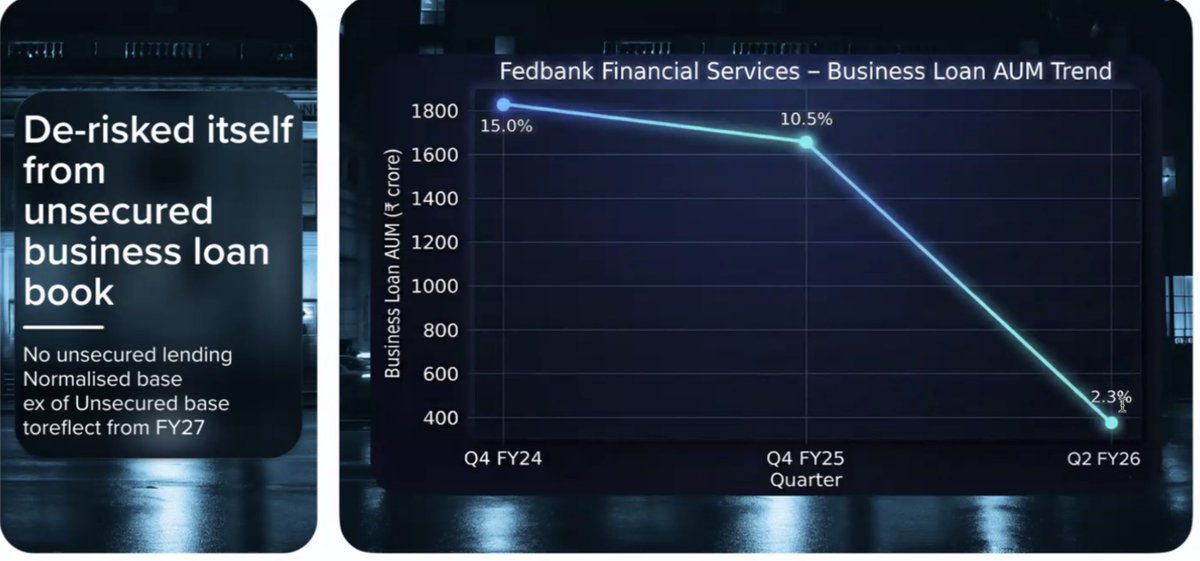

Qu'est-ce qui a changé ? - L'encours des prêts aux entreprises a été délibérément réduit, les décaissements non garantis ayant été interrompus. L'attention se porte désormais sur les deux moteurs sécurisés : ① Prêts hypothécaires et ② Prêts sur gage d'or

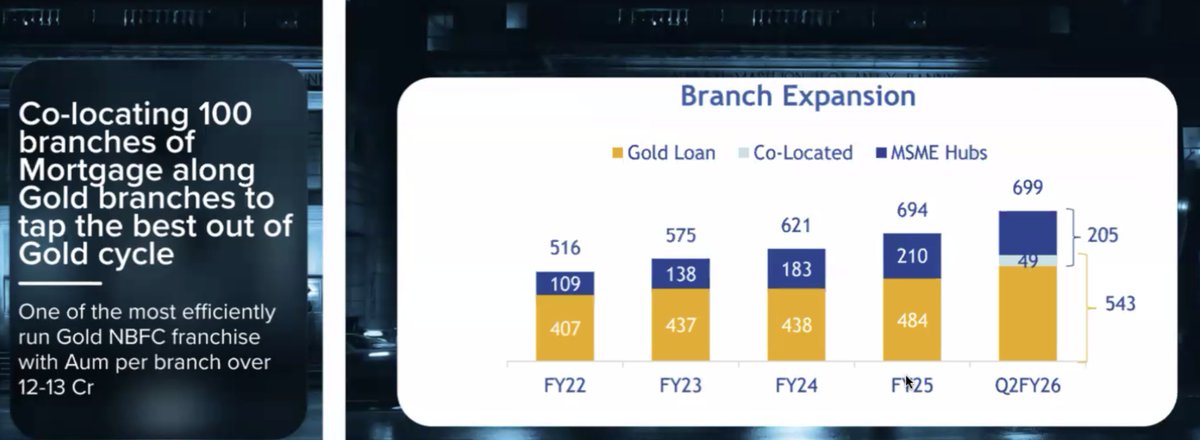

Une courbe en J claire ? La colocalisation des succursales, l'augmentation des actifs sous gestion par succursale (12 à 13 crores de roupies) et une exécution ciblée se traduisent maintenant par une croissance accélérée à mesure que le cycle de l'or s'inverse.

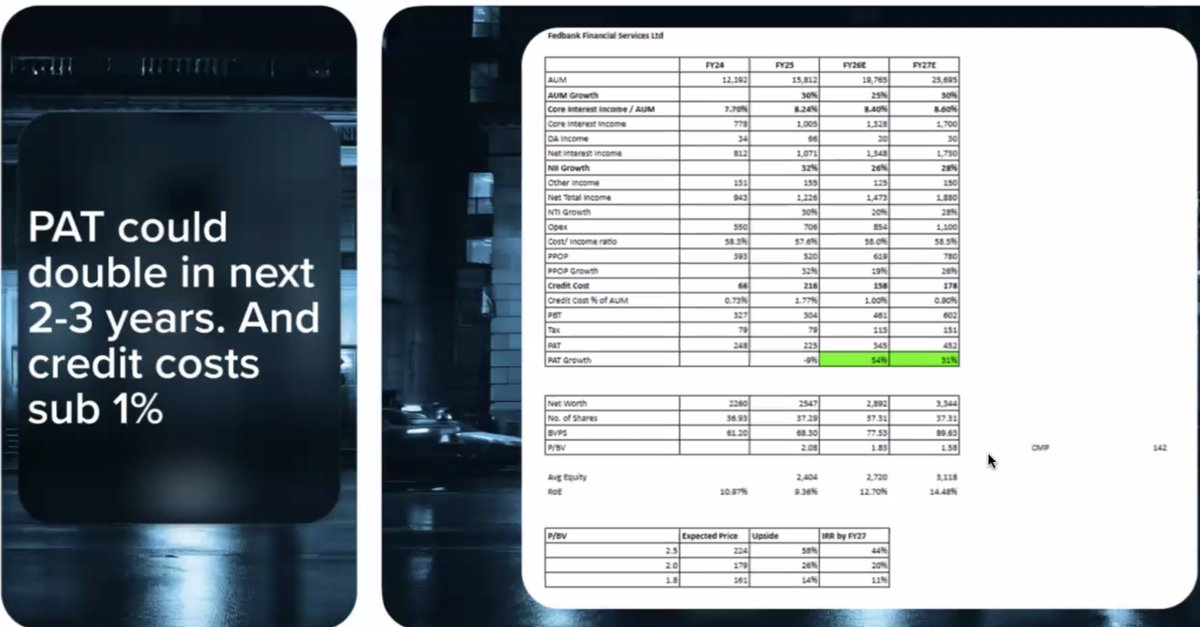

Avec l'augmentation des prêts garantis et l'entrée en vigueur de l'expansion de la marge d'intérêt nette, le résultat net après impôt pourrait potentiellement doubler au cours des 2 à 3 prochaines années, tandis que les coûts du crédit resteraient inférieurs à 1 %, une combinaison qui améliore sensiblement le rendement des capitaux propres et la confiance dans l'évaluation. Avertissement : Faites vos propres vérifications.