Les cycles créent des opportunités Le secteur textile traverse actuellement une phase de repli de deux ans et demi, précisément au moment où la plupart des gens cessent de s'y intéresser. C'est généralement à ce moment-là que les opportunités à long terme commencent à se dessiner.

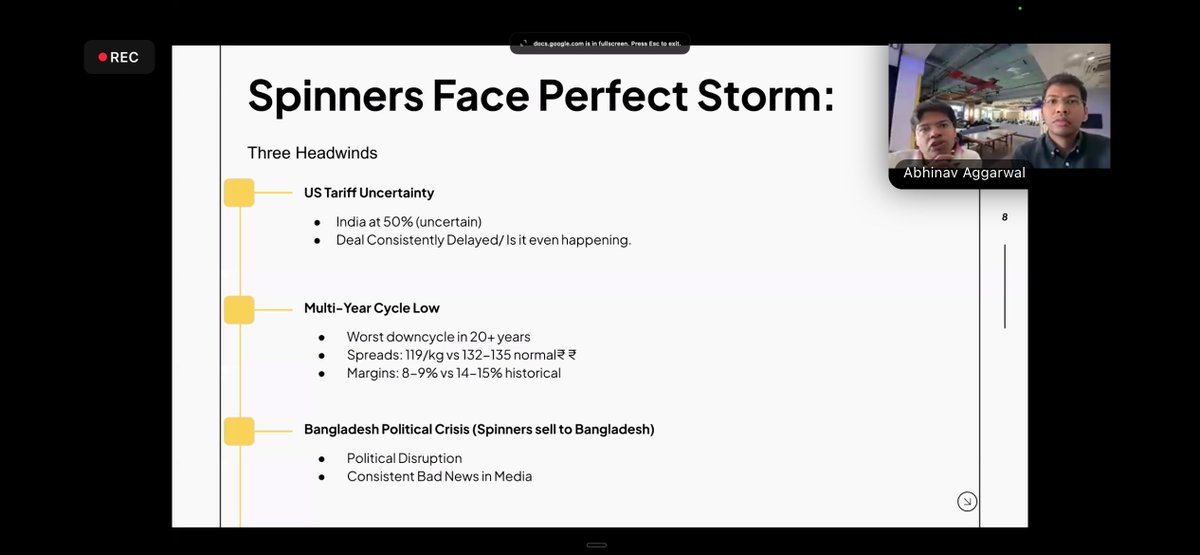

Pourquoi le moral est-il si bas ? • Incertitude tarifaire américaine • La pire période de déclin du secteur de l'électroménager depuis plus de 20 ans • Les marges se sont comprimées à 8-9 % contre 14-15 % par le passé. • Les perturbations politiques au Bangladesh affectent les exportations

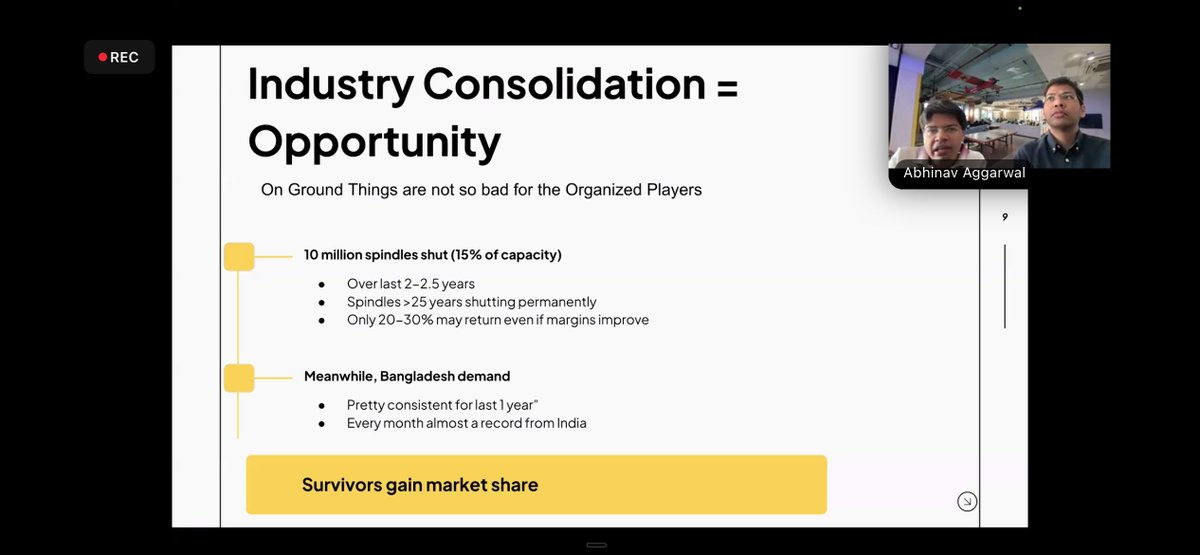

Consolidation du secteur et multiples catalyseurs positifs Au cours des 2 à 2,5 dernières années, environ 10 millions de broches (soit environ 15 % de la capacité) ont été arrêtées et les usines non rentables ont fermé leurs portes. Malgré la persistance des gros titres négatifs, des vents favorables se lèvent : - Accord de libre-échange Inde-Royaume-Uni - Négociations Inde-UE - Option de droits de douane sur le coton

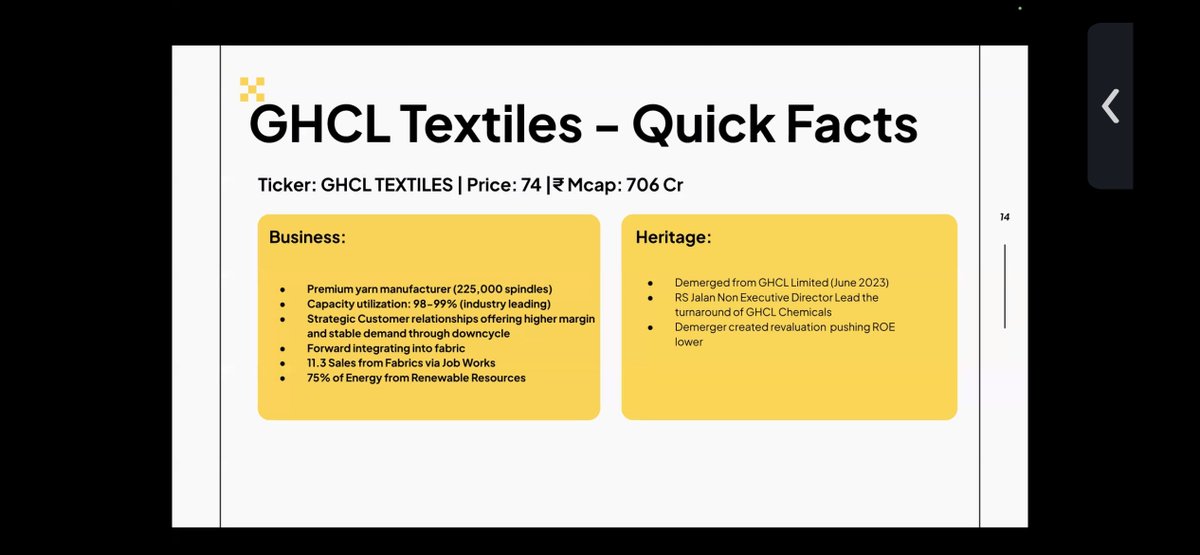

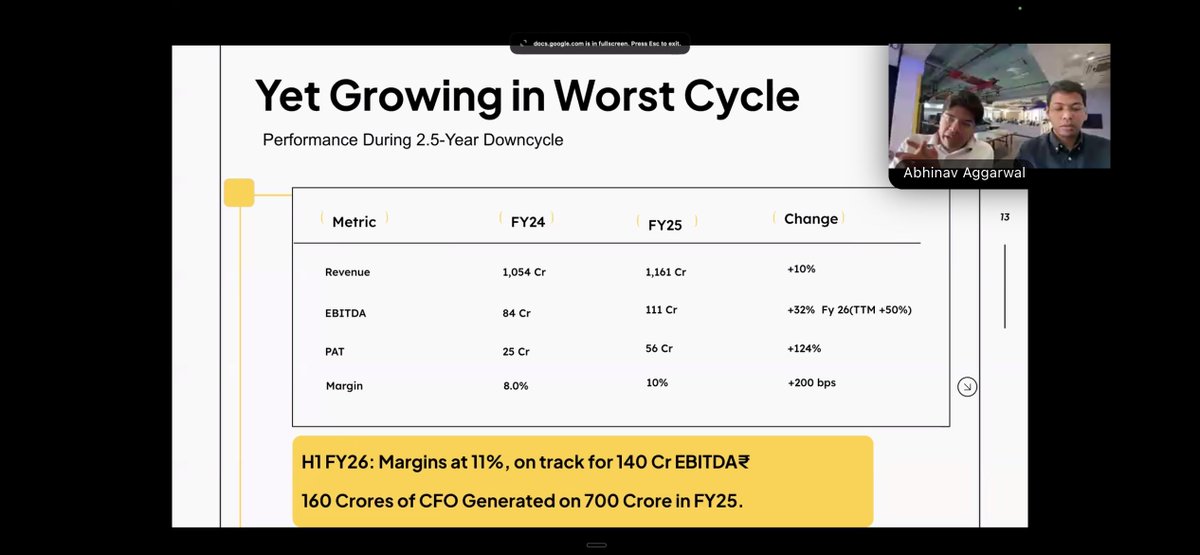

GHCL Textiles - scission, et non une cession forcée (intervenant mis en évidence) Caractéristiques principales : • Fabricant de fils haut de gamme (~225 000 broches) • Fidélisation client forte tout au long du cycle • Intégration en amont dans le tissu en cours Même en période de déclin : • Chiffre d'affaires +10 % • EBITDA +32% • Marges +2%

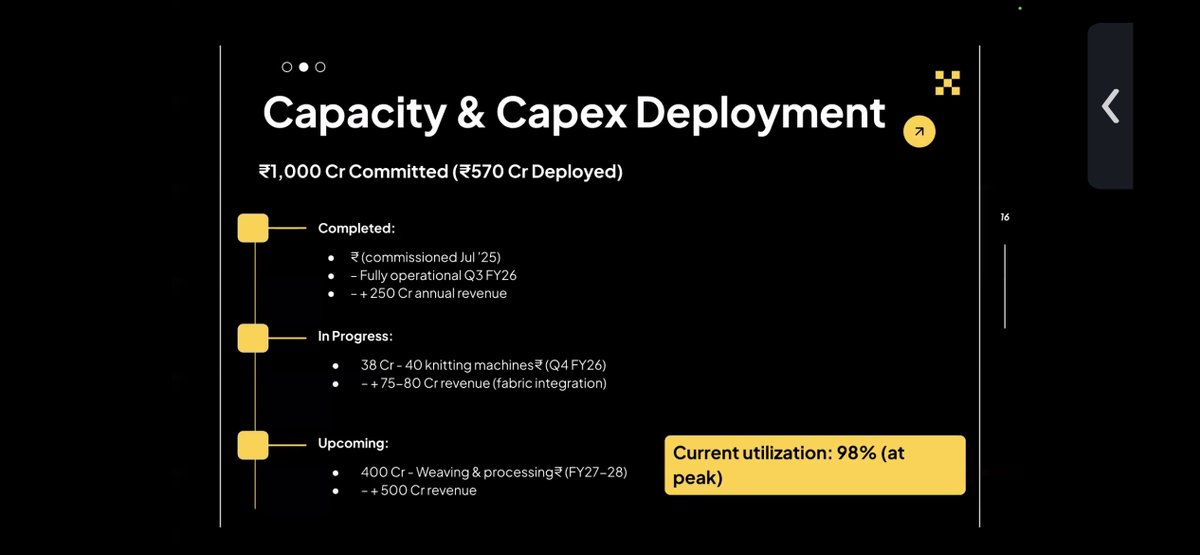

Plan de déploiement des capacités et des dépenses d'investissement 1 000 crores de roupies engagés : • 570 crores de roupies déjà déployées • Opération d'expansion du filage • Intégration du tricot et du tissu en cours • Tissage et traitement prévus ensuite Utilisation actuelle : ~98 % — la croissance nécessite des capacités supplémentaires.

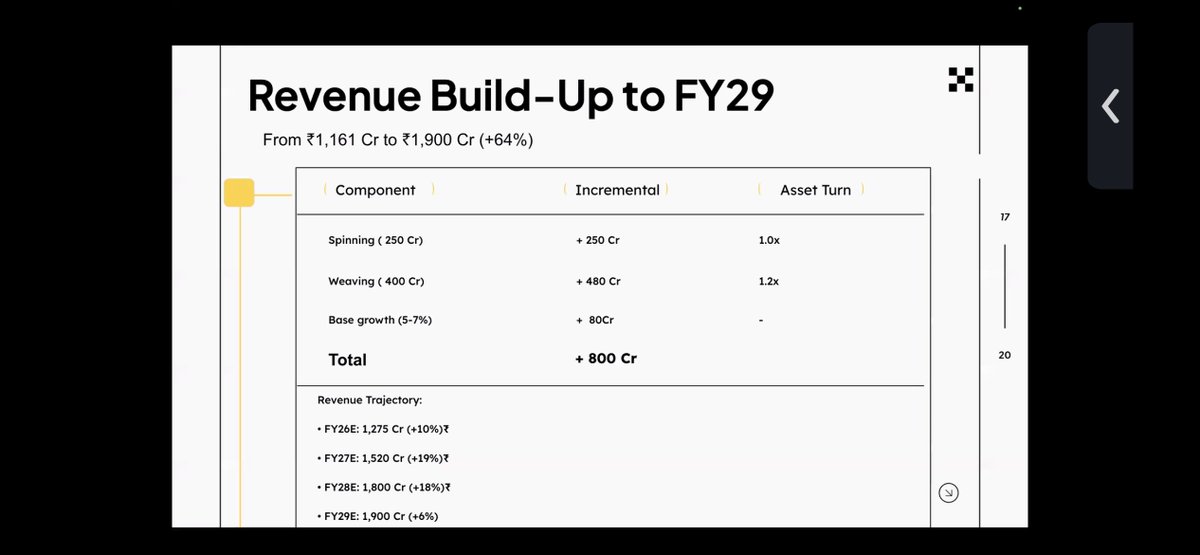

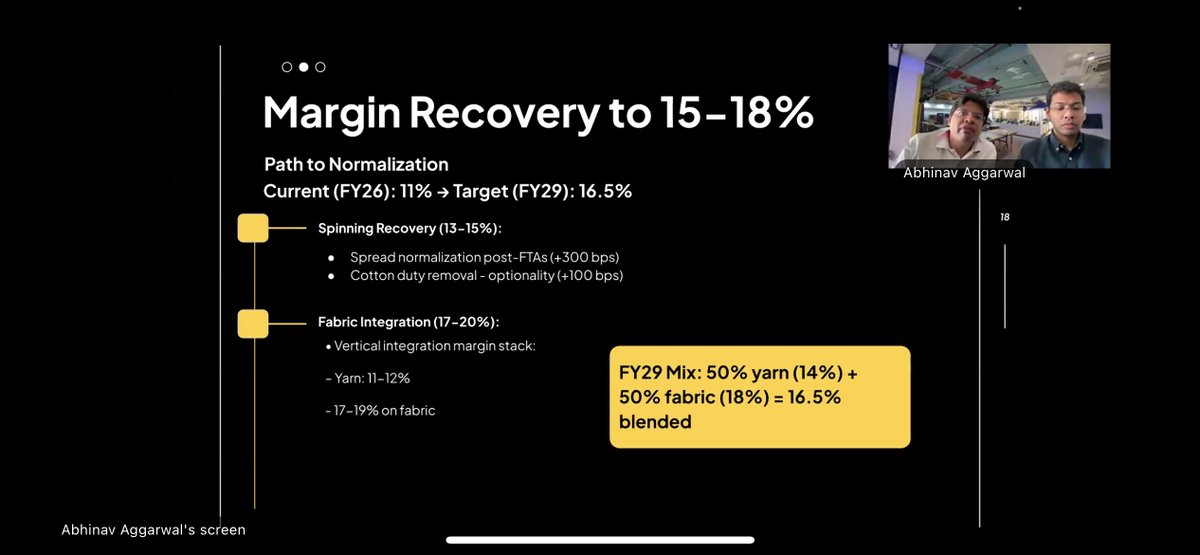

Croissance des revenus ici : Les ventes pourraient passer de 1 161 crores de roupies à environ 1 900 crores de roupies d'ici l'exercice 2029 grâce à une augmentation des capacités. Et les marges lorsque le cycle s'inverse : le filage peut remonter à 13-15 %, l'intégration du tissu à 17-20 %, ce qui peut porter les marges combinées à environ 16,5 %.

Propulsé par la normalisation de la rotation + l'intégration du tissu. La trajectoire de l'EBITDA devrait suivre une croissance de 2,2 à 2,6 fois l'EBITDA. • Prévisions pour l'exercice 2026 : 142 crores de roupies • Prévisions pour l'exercice 2029 : 314 crores de roupies Bien que toute entreprise ne soit pas sans risque : • Retards dans l'exécution des investissements en capital • Volatilité du prix du coton • Pression concurrentielle

Ce n'est pas une histoire linéaire. C'est une histoire de cycle, de consolidation et d'exécution. Assemblez les pièces : • Croissance de l'EBITDA : environ 2,2 à 2,5 fois • Réévaluation multiple : ~5,5× → ~10× Les calculs indiquent un potentiel de multiplication par 4 à 5 sur 3 ans si le cycle se normalise. Discrétion : Aucune recommandation, faites votre propre DD