Prochain intervenant du jour au @ias_summit : Ankit Kanodia @kanodiaankit12 Nom de l'entreprise : Jayaswal Neco Industries Ltd Secteur : Produits sidérurgiques Capitalisation boursière : 7 408 crores de roupies. #IAS2025

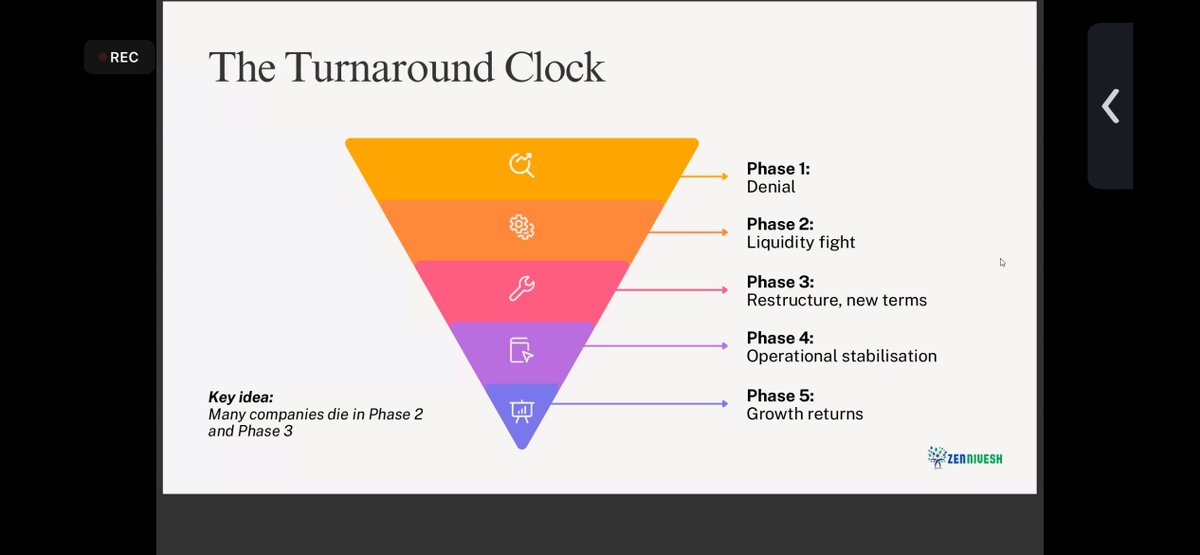

Le délai de redressement : Ankit Sir nous a retracé le parcours de Jayaswal à travers cette horloge, qui a débuté comme acteur du secteur du moulage, a atteint un chiffre d'affaires d'environ 1 000 crores de roupies en 2005, est passée par les phases 2 et 3 avec un endettement agressif, a enregistré des pertes d'environ 1 500 crores de roupies au cours de l'exercice 2020, puis s'est restructurée pour redresser la situation.

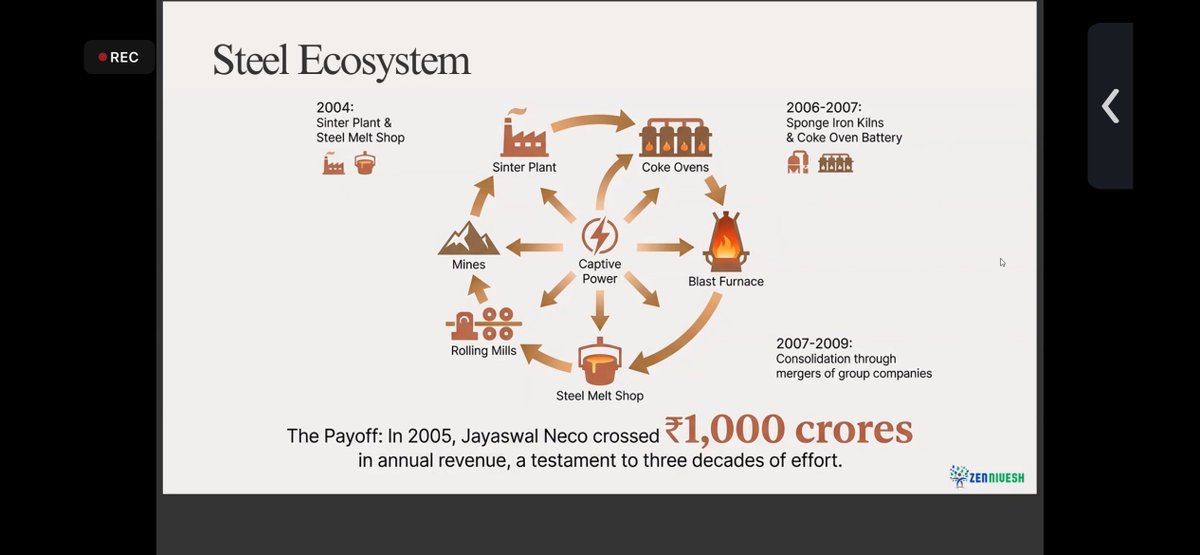

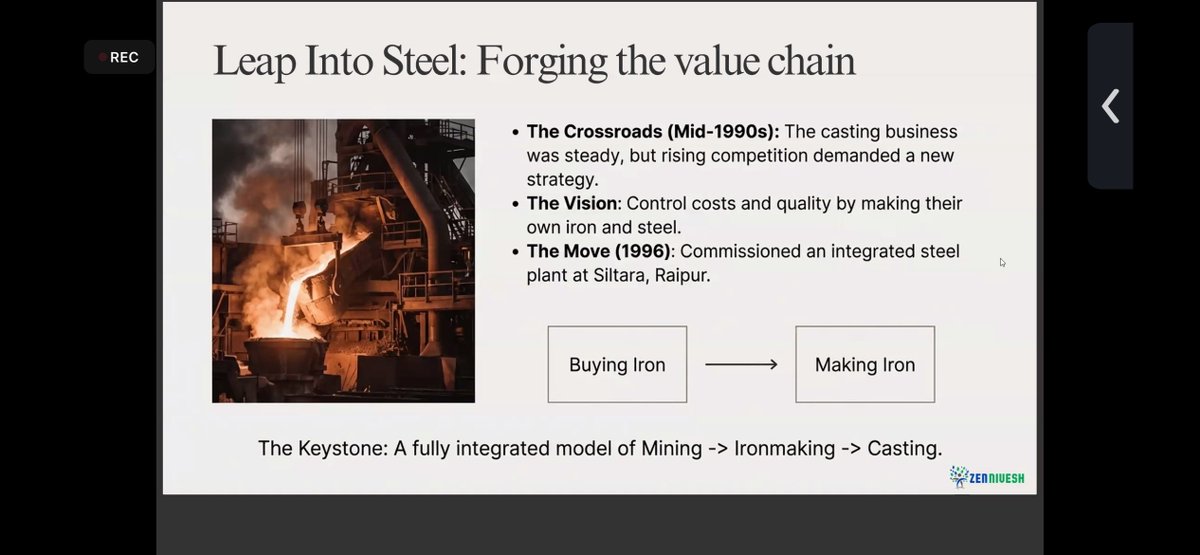

La fonderie était stable et, en une décennie, NECO a construit un écosystème sidérurgique entièrement intégré — Mines → Énergie → Coke → Haut fourneau → Laminoirs — faisant passer ses revenus à plus de 1 000 crores de roupies en 2005. Ce qui alimentait autrefois la croissance est devenu la cause de l'effondrement lorsque le cycle s'est inversé.

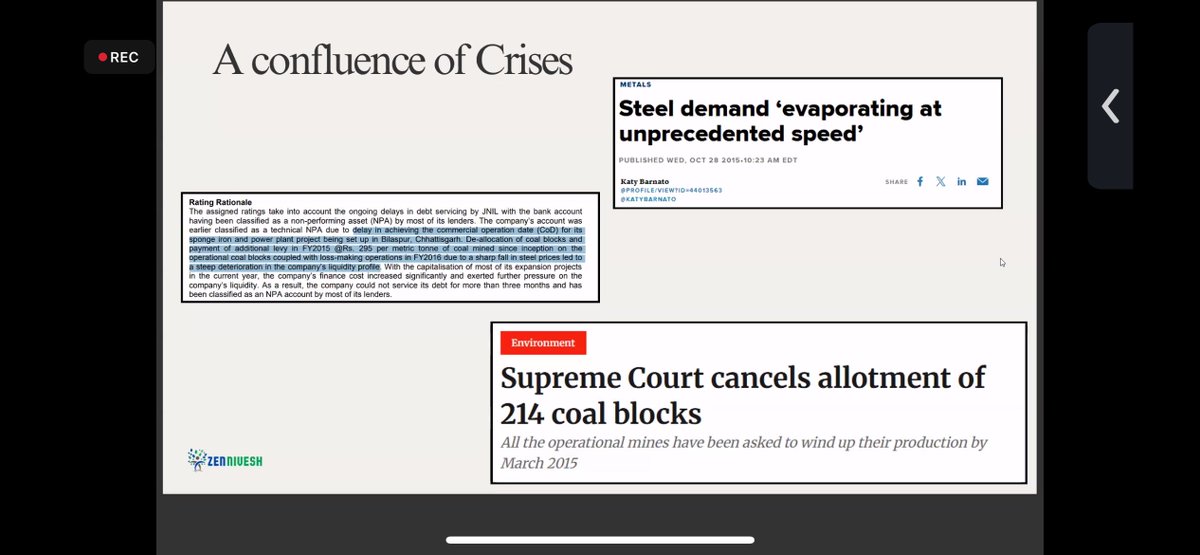

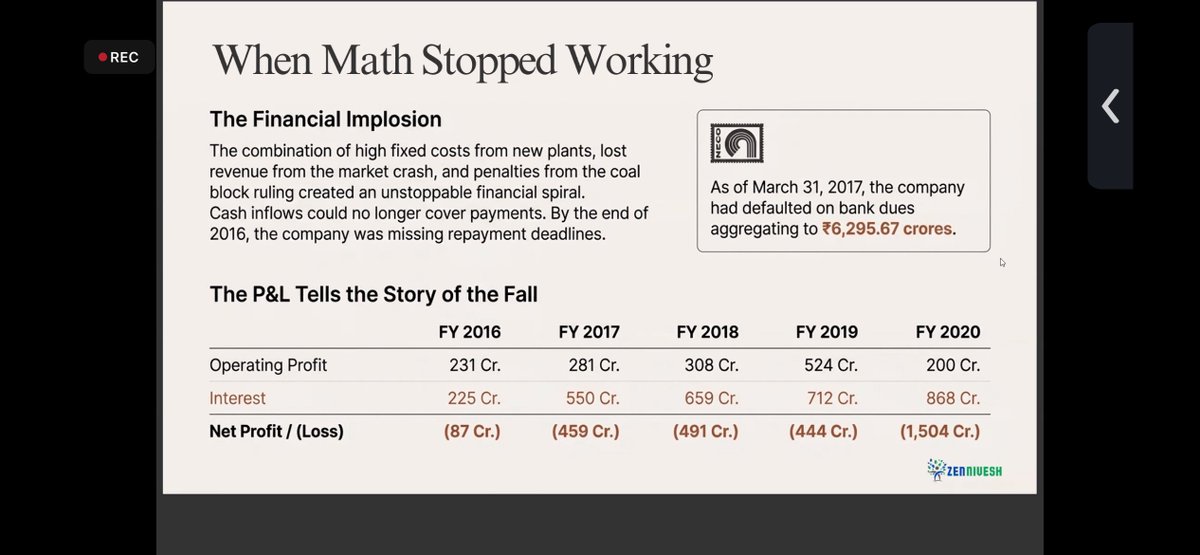

Une confluence de crises La demande d'acier s'est effondrée, les concessions minières de charbon ont été annulées, les coûts de l'énergie et des matières premières ont explosé et le service de la dette a mis à mal le modèle économique. Au cours de l'exercice 2017, les défauts de paiement des banques ont atteint 6 295 crores de roupies. Et au cours de l'exercice 2020, les intérêts ont dépassé les 800 crores de roupies, faisant grimper les pertes à environ 1 500 crores de roupies.

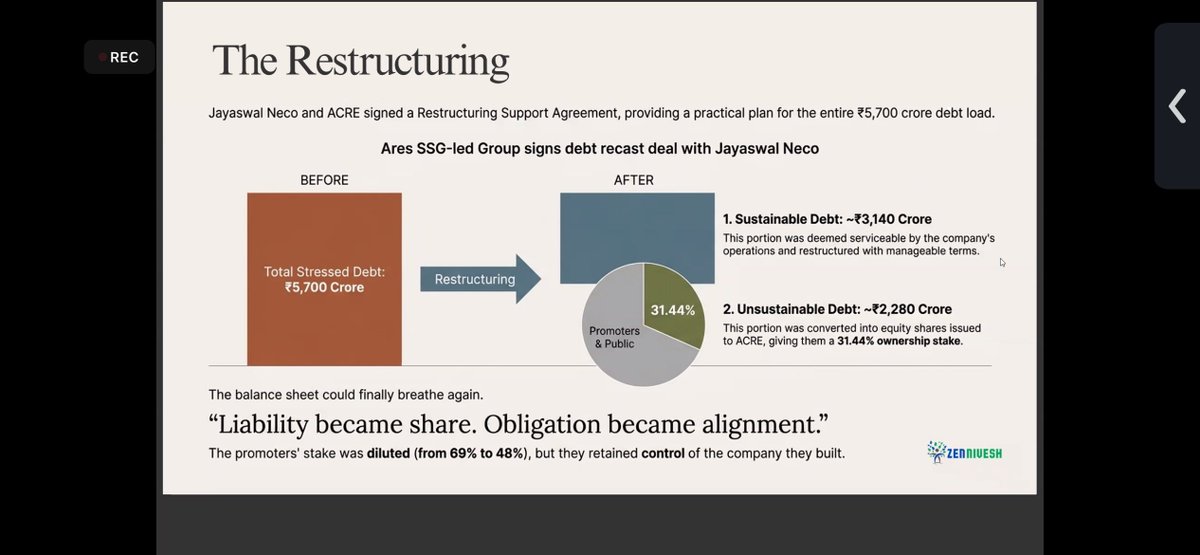

La restructuration La survie a été le fruit de choix difficiles, et non d'espoir. (Neco et ACRE ont signé un accord de restructuration) La dette de 5 700 crores de roupies a été divisée : • ~3 140 crores de roupies durables • Environ 2 280 crores de roupies converties en actions Les promoteurs ont été dilués de 69 % à 48 %, mais ont conservé le contrôle.

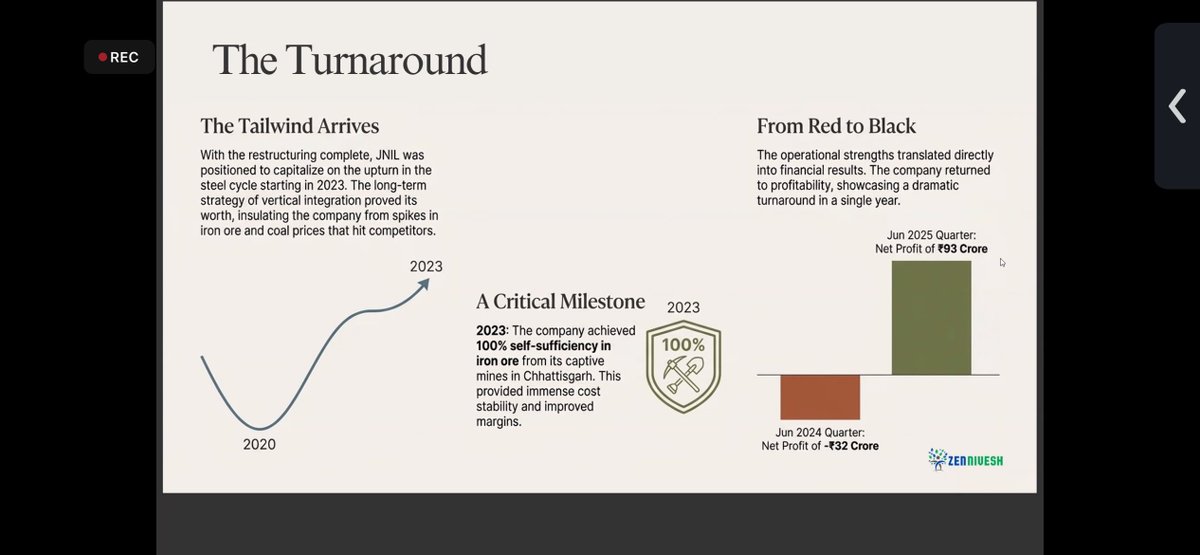

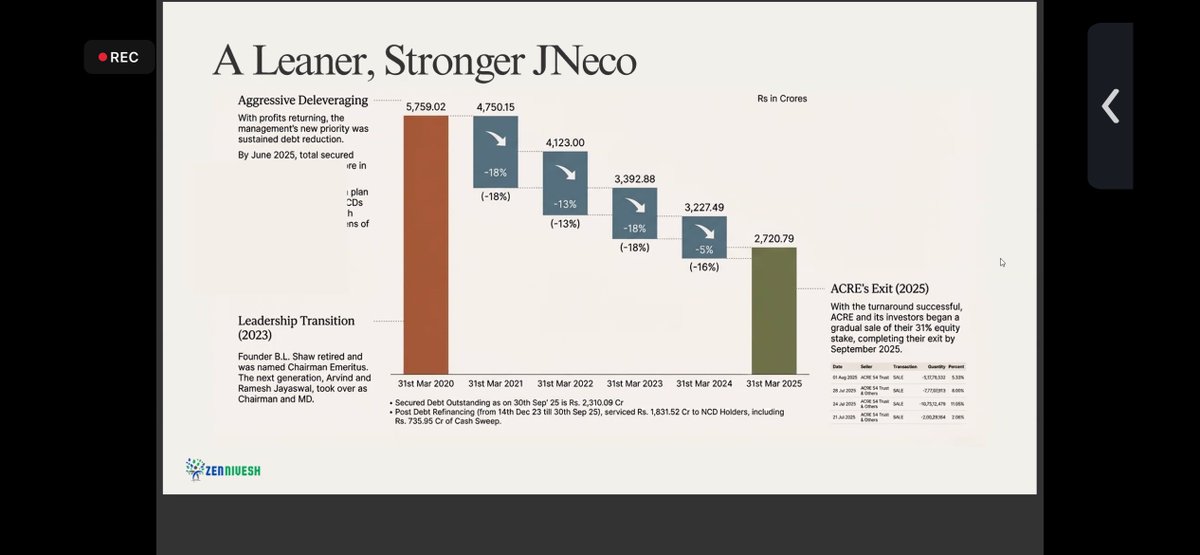

Le retournement de situation Après la restructuration, le cycle de l'acier est finalement devenu favorable (à partir de 2023), et NECO était prêt. Résultat : Juin 2024 : –32 cr ₹ Juin 2025 : +93 cr ₹ Les bénéfices étant de retour, la direction a pris la bonne décision ensuite : réduire son endettement. La dette brute a fortement diminué : 5 759 cr → 2 721 cr (exercice 2020-exercice 2025)

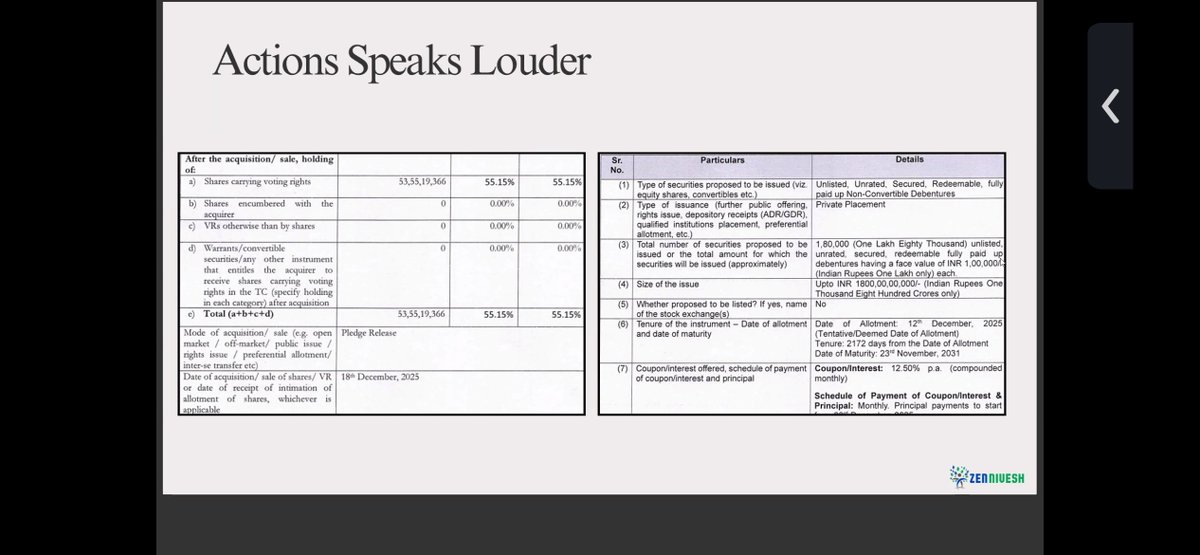

Ce qui compte maintenant, ce n'est pas le passé, mais l'exécution. Les documents déposés témoignent d'actions concrètes – mainlevées de nantissements, instruments garantis, refinancements structurés – et non de simples commentaires. Après avoir survécu aux phases 2 et 3, l'issue dépend désormais de l'exécution et, inévitablement, du cycle de l'acier.

Il ne s'agit pas d'une histoire linéaire. Des risques importants subsistent : • Volatilité du cycle de l'acier • Effet de levier opérationnel à coûts fixes élevé • Discipline d'exécution et de maintenance • La tentation d’allouer du capital aux cycles haussiers

Vérification de la cohérence de l'évaluation : Sur la base de l'exercice 2026, même en supposant une croissance nulle au second semestre par rapport au premier, l'action se négocie à environ 1x le ratio cours/chiffre d'affaires et à environ 5-6x l'EBITDA.