Notre sommet des investisseurs institutionnels s'est tenu aujourd'hui, avec la présentation de diapositives sur l'état du marché du capital-risque. (Évidemment, cette liste n'est pas exhaustive, mais elle présente ce qui nous a le plus marqués.) Merci à @peterj_walker pour la plupart des graphiques. 👇

Les levées de fonds en capital-risque plus tardives reprennent depuis la baisse, moins marquées au stade de l'amorçage/série A. Le nombre de transactions est en baisse.

La plus grande part des fonds est allouée aux levées de fonds de plus de 100 millions de dollars (près de 75 %).

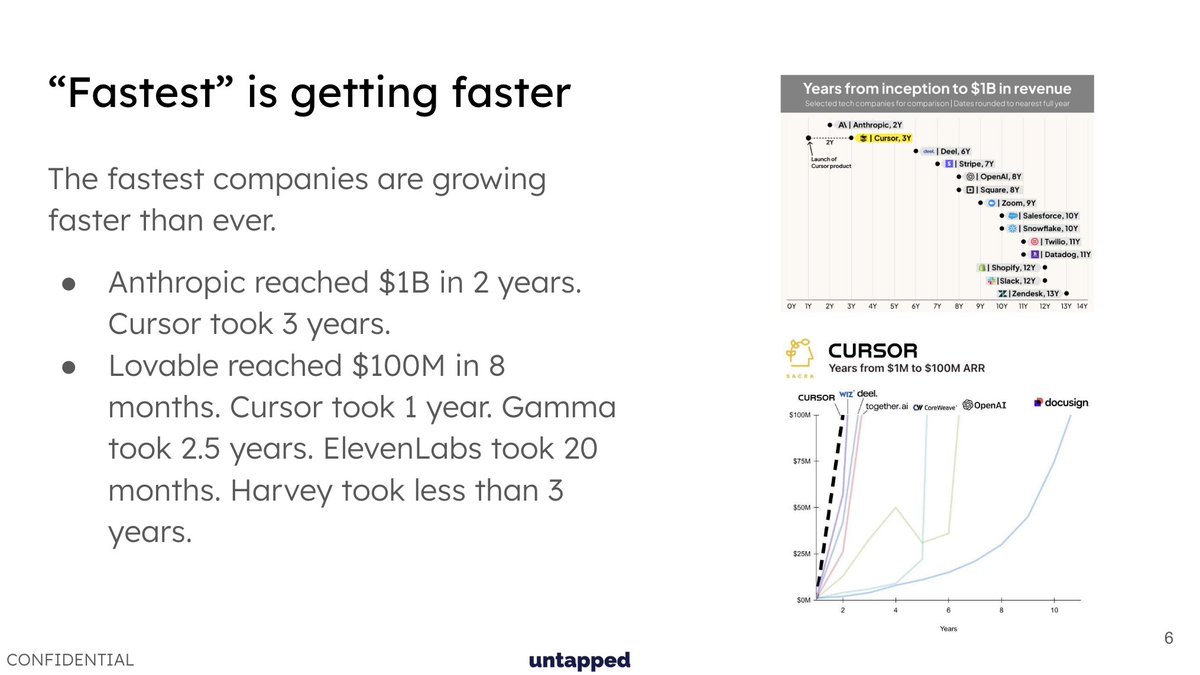

« Le plus rapide » devient plus rapide

Difficile d'ignorer la levée de fonds de Neo Labs à une valorisation d'un milliard de dollars. (Graphique trox.com/deedydas/statu…theinformation)

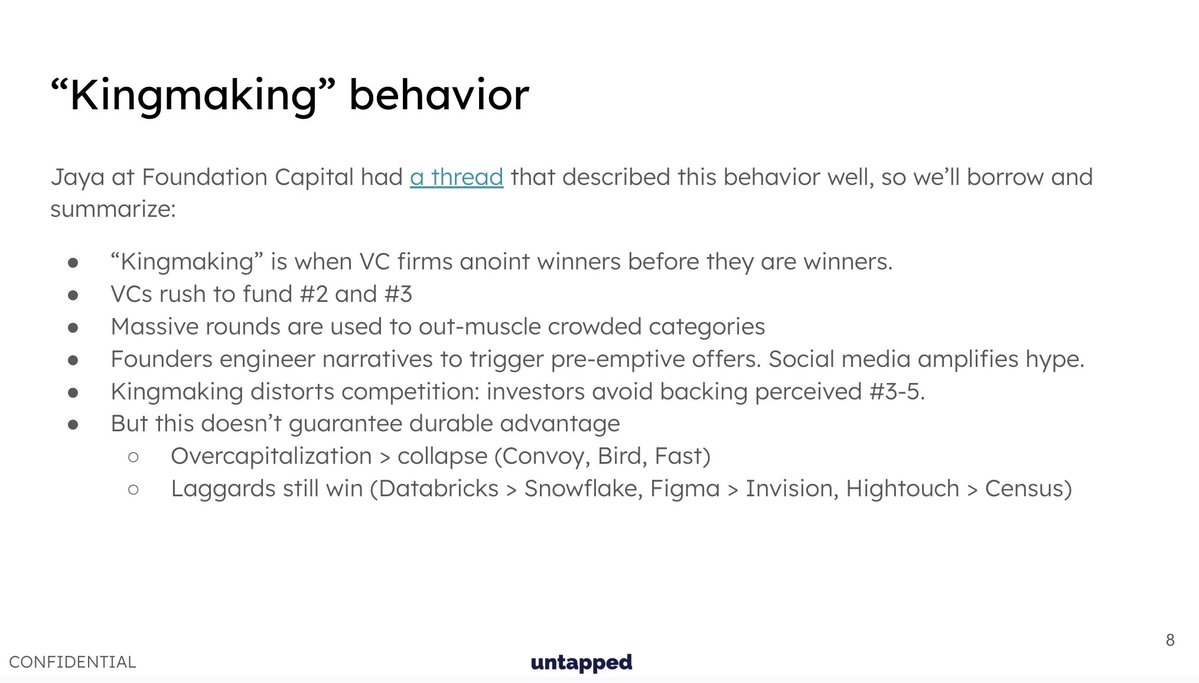

Le fil de discussion de la semaine dernière de @jayagup10 sur le thème « faire des rois » a trouvé un écho en moi x.com/JayaGup10/stat…t résumé. (ajout à QT)

Les valorisations augmentent, et plus précisément, elles s'accroissent au sommet de la pyramide.

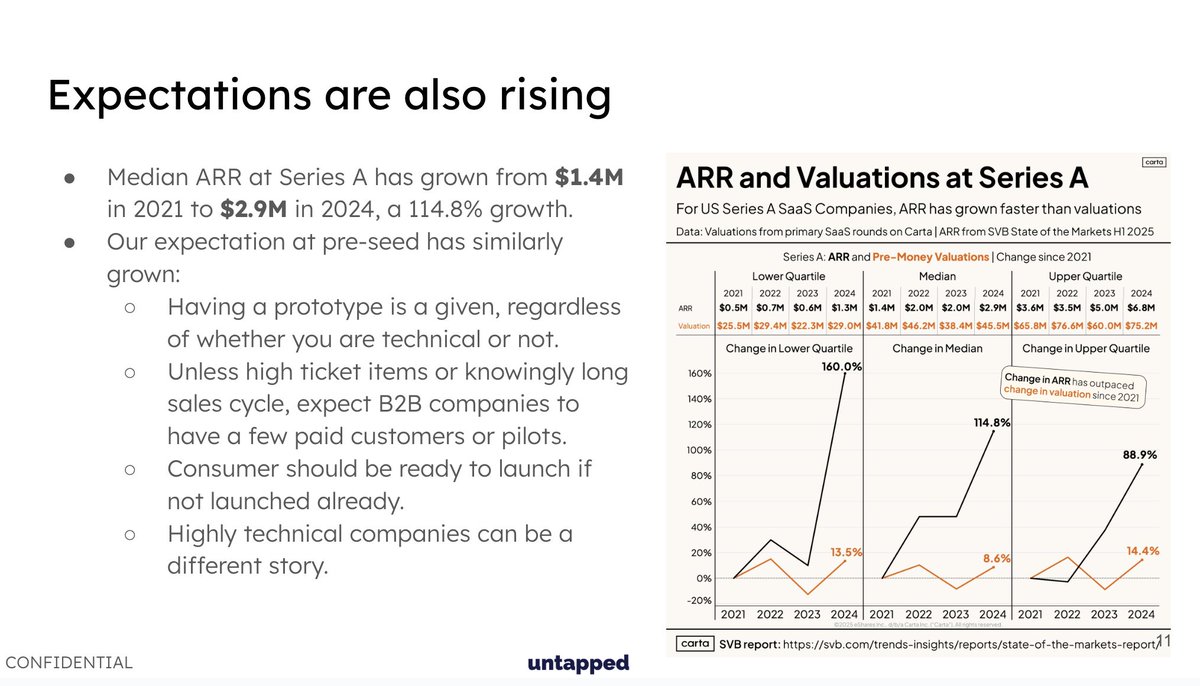

Les attentes augmentent également. Le chiffre d'affaires annuel récurrent médian de la série a plus que doublé en 4 ans. Nos attentes concernant le pré-amorçage ont également évolué.

Voici un bref aperçu de nos attentes concernant la phase de pré-amorçage, en fonction de ce que nous observons : Un prototype, même non technique, est requis. Si vous demandez un financement, veuillez au moins indiquer que vous avez tenté de le développer avec une IA. Dans le secteur B2B, je constate que beaucoup d'entreprises lèvent des fonds en pré-amorçage grâce à des projets pilotes rémunérés ou à des partenariats de conception. C'est moins fréquent dans les secteurs à forte valeur ajoutée ou à cycle de vente long. - Le modèle B2C est généralement lancé ou sur le point de l'être lorsque je les rencontre. Il y a toujours des exceptions aux règles simples, comme les entreprises très techniques, où je m'attends à un prototype, mais à une adoption plus rapide compte tenu des investissements initiaux en R&D.

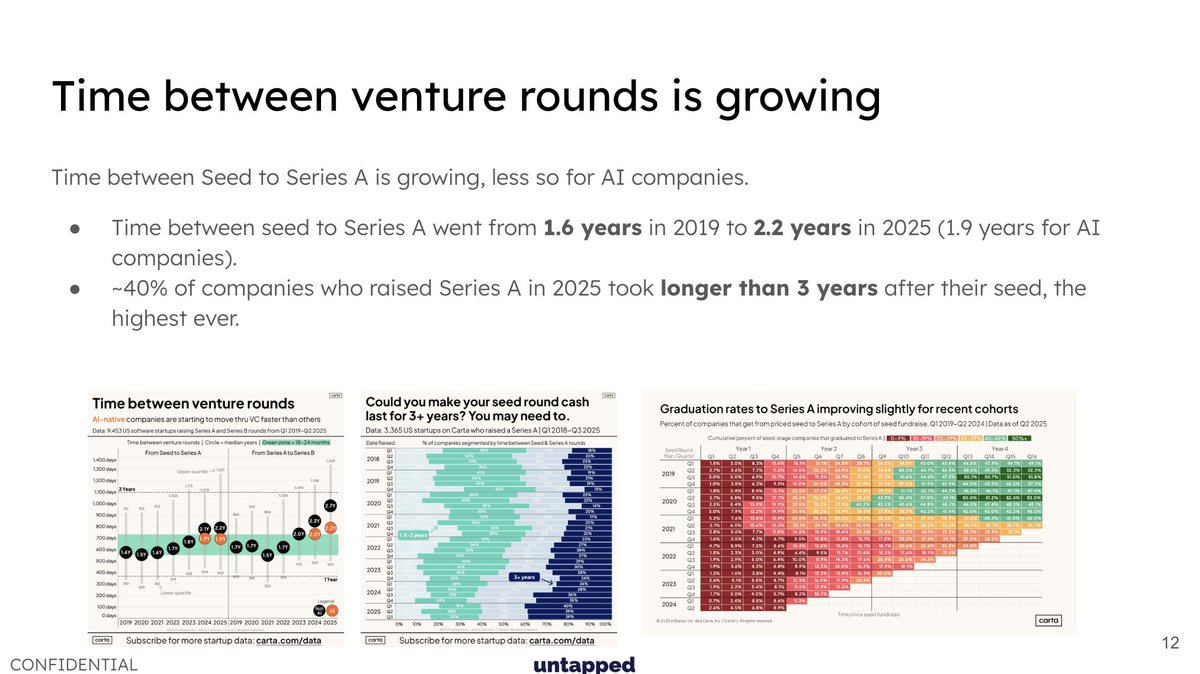

L'intervalle entre les levées de fonds s'allonge. Le délai médian entre la germination et la levée de la série A est passé de 1,6 an en 2019 à 2,2 ans en 2025. 40 % des entreprises ayant levé des fonds de série A en 2025 ont mis plus de 3 ans après leur levée de fonds d'amorçage.

Historiquement, les startups qui ont levé des fonds de transition étaient moins susceptibles de lever des fonds de série A (signe d'une croissance plus lente). En 2025, on a observé trois trimestres consécutifs où les startups ayant bénéficié d'un financement relais ont surpassé les startups n'en ayant pas bénéficié lors des levées de fonds de série A. (Je ne pense pas que cela signifie que les ponts sont bons en soi, mais simplement qu'il en faut davantage.)

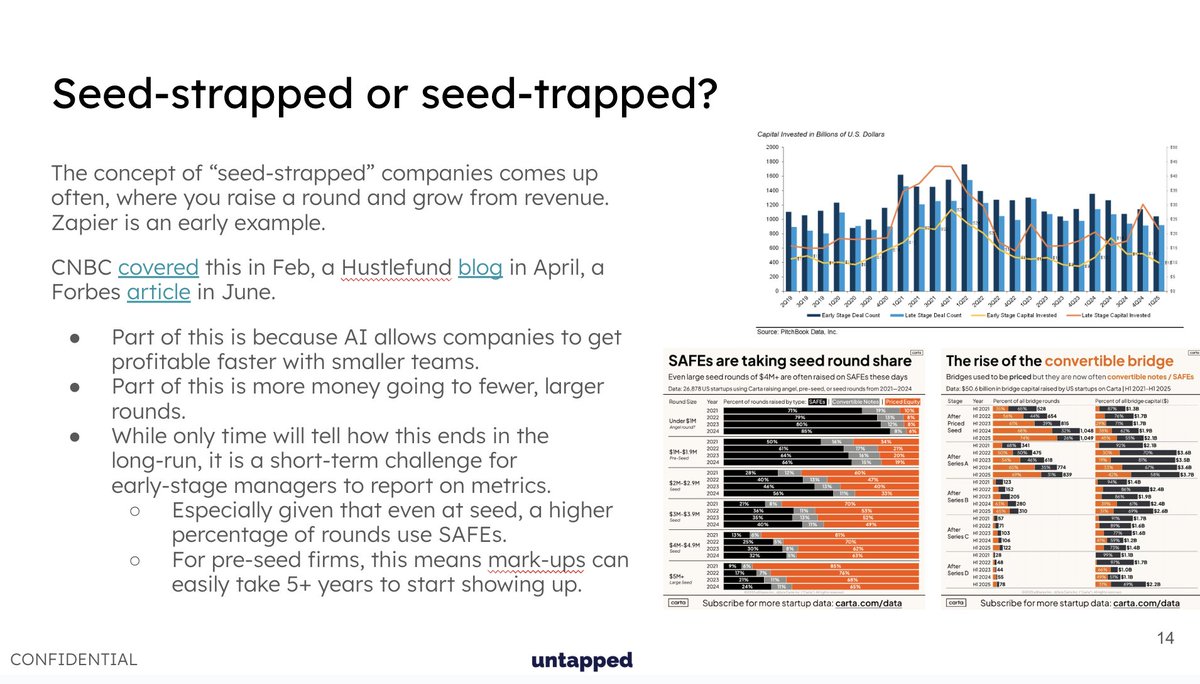

Avez-vous entendu parler de « seed-strapping » ? C’est-à-dire lever des fonds en amont et se développer sans financement supplémentaire. Ça a l’air génial et c’est tout à fait possible avec l’IA. Le défi pour les VC en pré-amorçage (si cela vous intéresse) est que les investissements d'amorçage/de transition sont de plus en plus souvent des SAFE (obligations sécurisées), il faudra donc peut-être attendre 2 à 3 tours de table avant tout changement dans le SOI (Single of Investment).

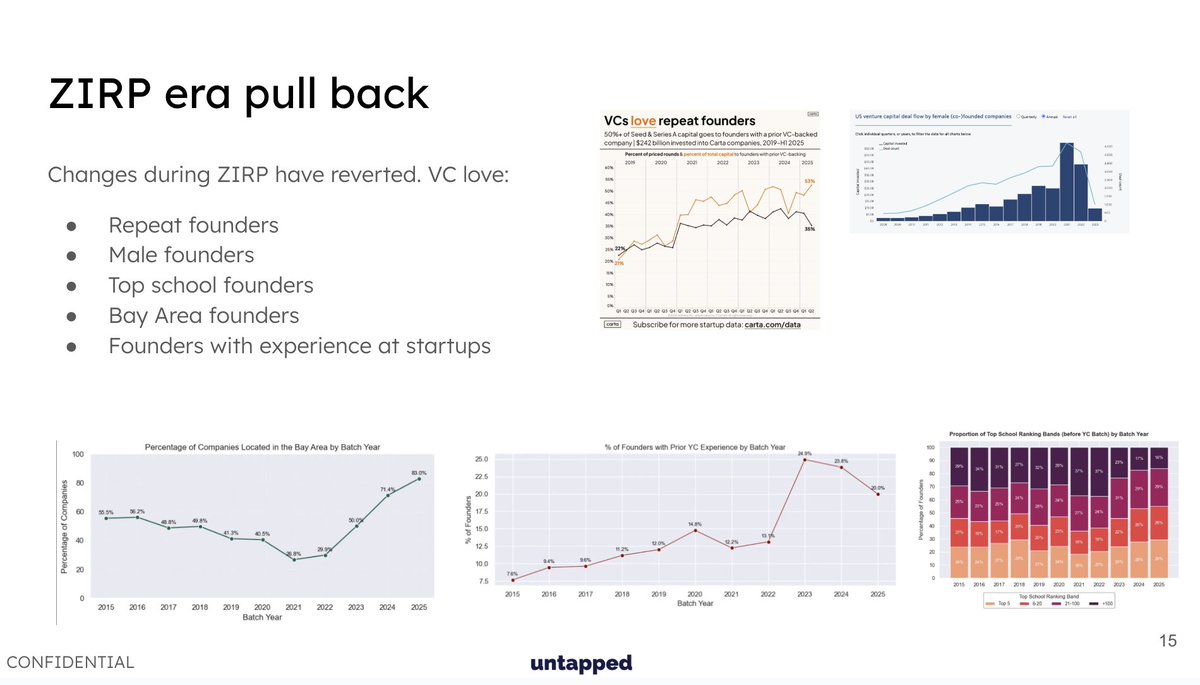

Les changements intervenus durant l'ère du zirp concernant l'investissement dans des fondateurs issus de la diversité en dehors de San Francisco semblent avoir été annulés.