Próximo Orador del Día en @ias_summit :Ishmohit Arora @ishmohit1 Nombre de la empresa: CSB Bank y Fedbank Financial Services Ltd Capitalización de mercado: ₹ 6,871 Cr./ ₹ 5,283 Cr.

Siguiendo la filosofía de TVGP: identificar los próximos Dhurandars en el ciclo de mercado actual.

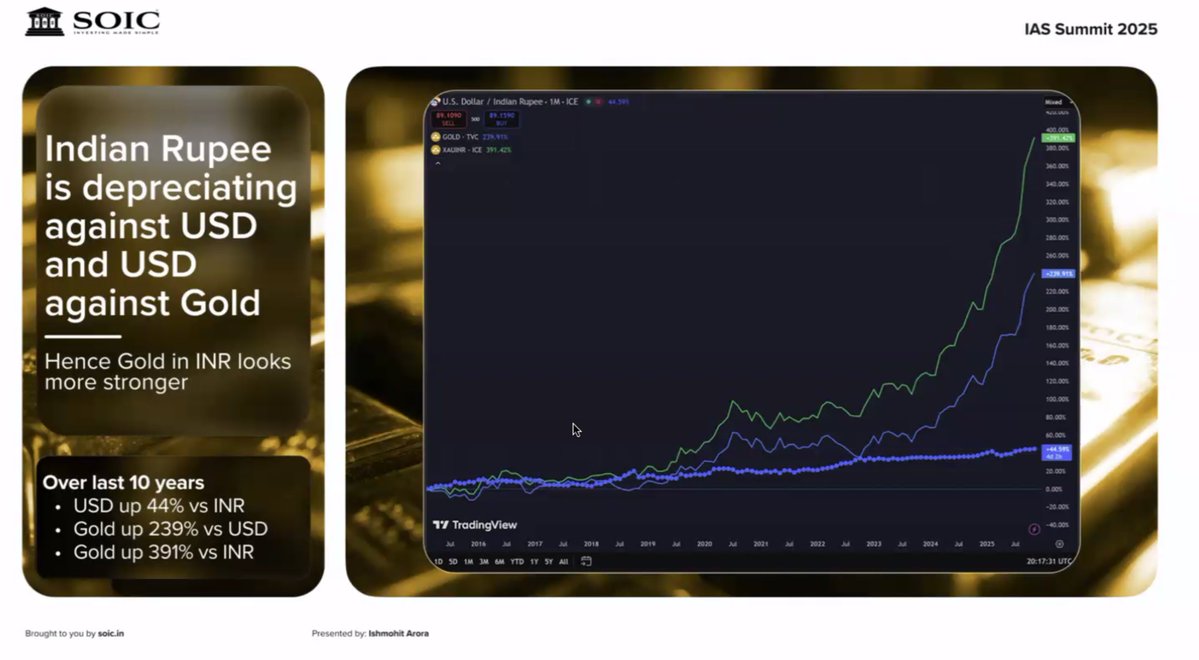

Comenzando con el tema: Oro Factores que conducen a este tema: - Aumento de la reserva de oro por parte de los banjs centrales - Incertidumbres globales - Entradas de fondos a través de ETF

Los préstamos de oro son una historia clásica liderada por TAM. El aumento de los precios del oro, la aceptación cultural de la inversión en oro y los préstamos garantizados de menor costo están ampliando las oportunidades para muchos actores simultáneamente. Los grandes TAM no necesitan ganadores monopolísticos: recompensan la ejecución disciplinada y a gran escala.

Los préstamos de oro están evolucionando más allá del comercio minorista de pequeño importe. El segmento de préstamos de oro para pymes está surgiendo con montos de tickets más altos (₹5–10 lakh), impulsados por el uso final comercial. Es importante destacar que el riesgo crediticio se mantiene contenido ya que el oro está comprometido y, en caso de incumplimiento, se inician subastas.

Actores en la industria: El liderazgo de la industria sigue estando en manos de Muthoot, mientras que Fedbank y CSB Bank tienen distintos desencadenantes de crecimiento en el futuro.

A nivel empresarial, ahora estamos empezando con CSB Bank. “Lakshman Rekha” de ~15% ROE (como se mencionó en una conferencia telefónica).

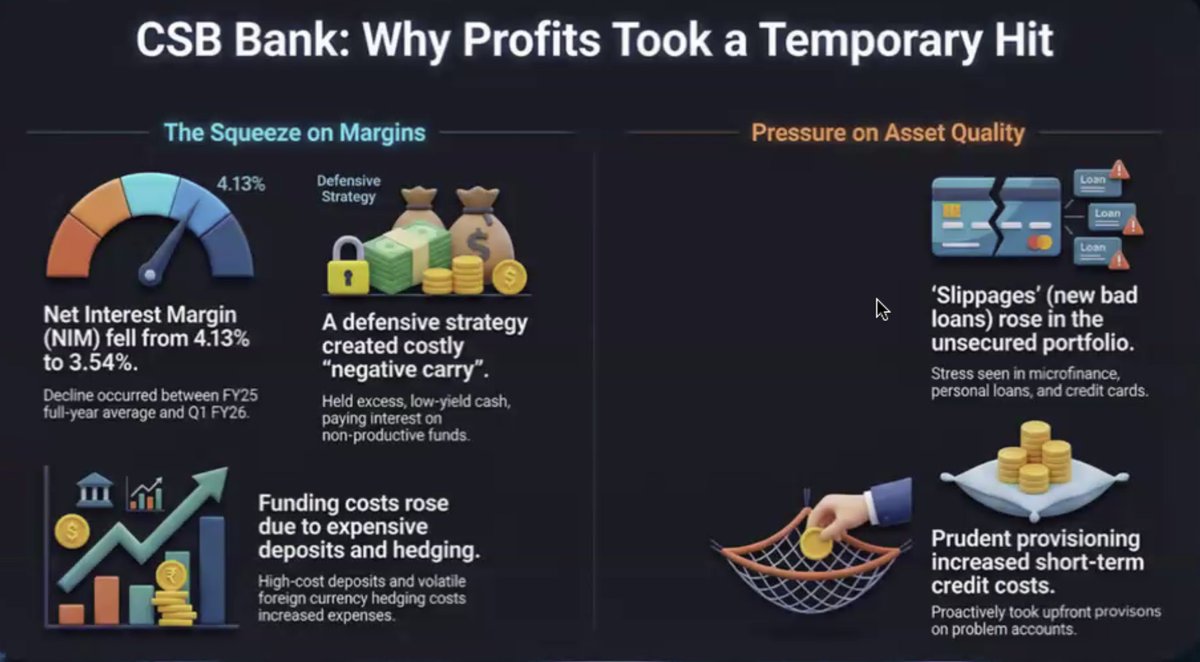

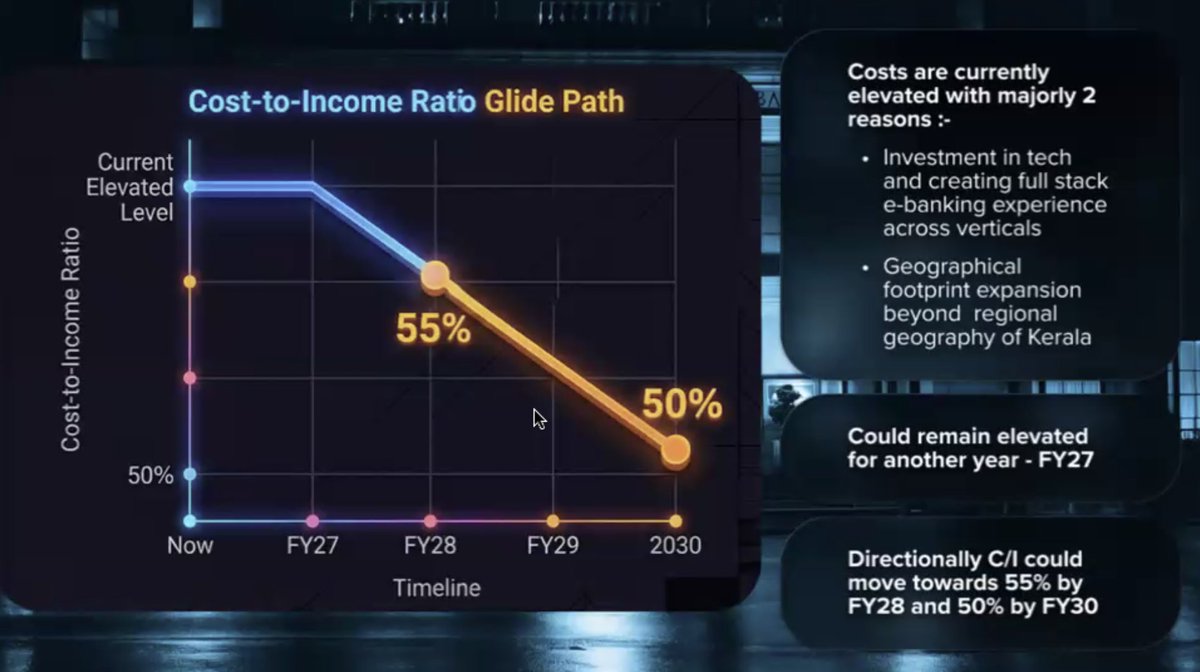

Reciente caída de beneficios impulsada por hechos extraordinarios: El NIM cayó un 4,13% → 3,54% debido a los depósitos mayoristas, el bajo rendimiento debido al efectivo en libros y el estrés por la calidad de los activos se concentra principalmente en los libros sin garantía. Pero se espera una expansión del NIM a partir del cuarto trimestre y la relación costo-ingreso en una trayectoria de descenso: ~50% para el año fiscal 30.

Banco CSB – Visión 2030 Construir una franquicia de préstamos diversificada y segura en los segmentos Oro, PYME y Minorista Fase 1 (año fiscal 26): Fortalecer la base, la ejecución basada en tecnología y la presencia en toda la India. Fase 2 (años fiscales 27-30): Escalar hacia un banco privado de servicio completo

La inflexión de las ganancias es visible a partir del año fiscal 26 en adelante a medida que el margen neto de interés (NIM) se expande PAT crece de ~₹600 Cr (año fiscal 25) a ~₹1,300 Cr para el año fiscal 28E

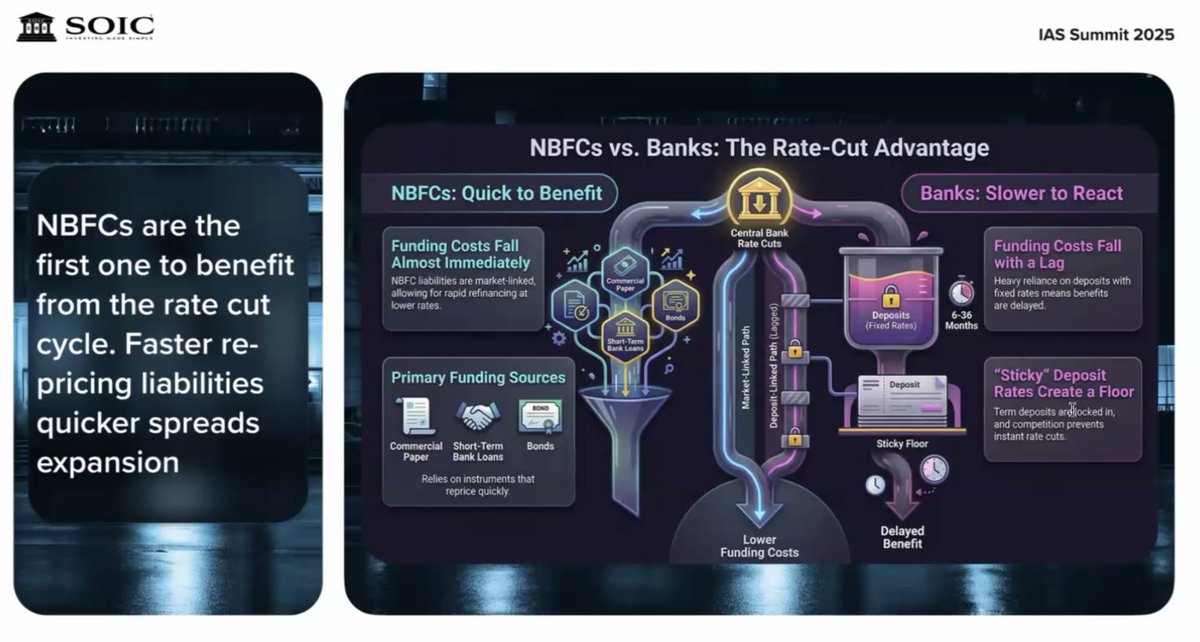

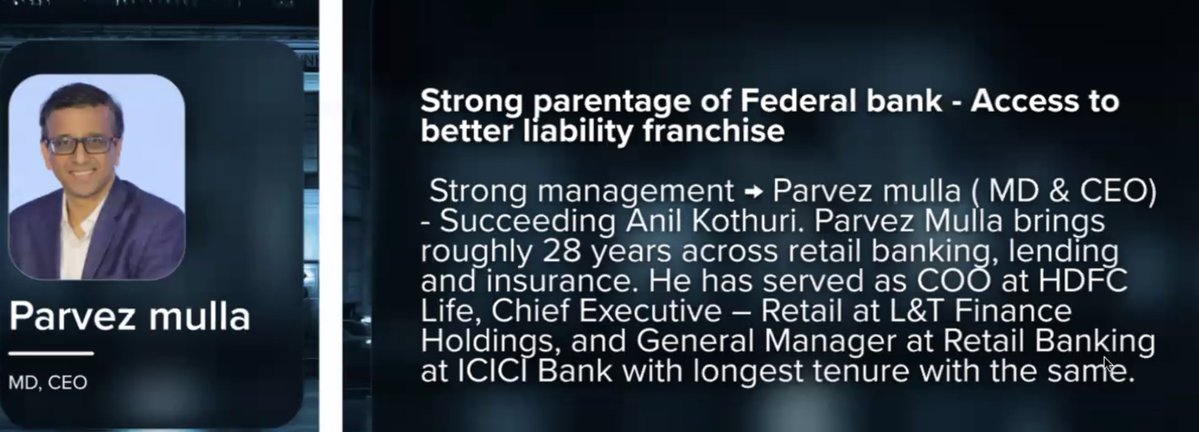

A continuación: Federal Bank, bien posicionado para beneficiarse de los recortes de tasas, mejorando los diferenciales, especialmente a medida que los préstamos de oro y los préstamos hipotecarios aumentan.

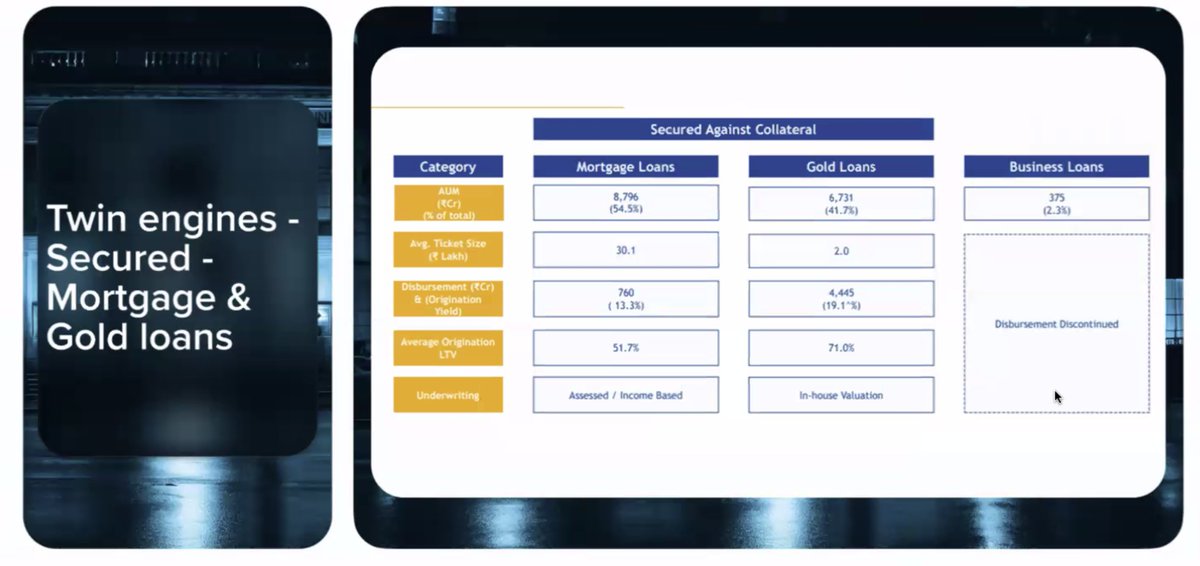

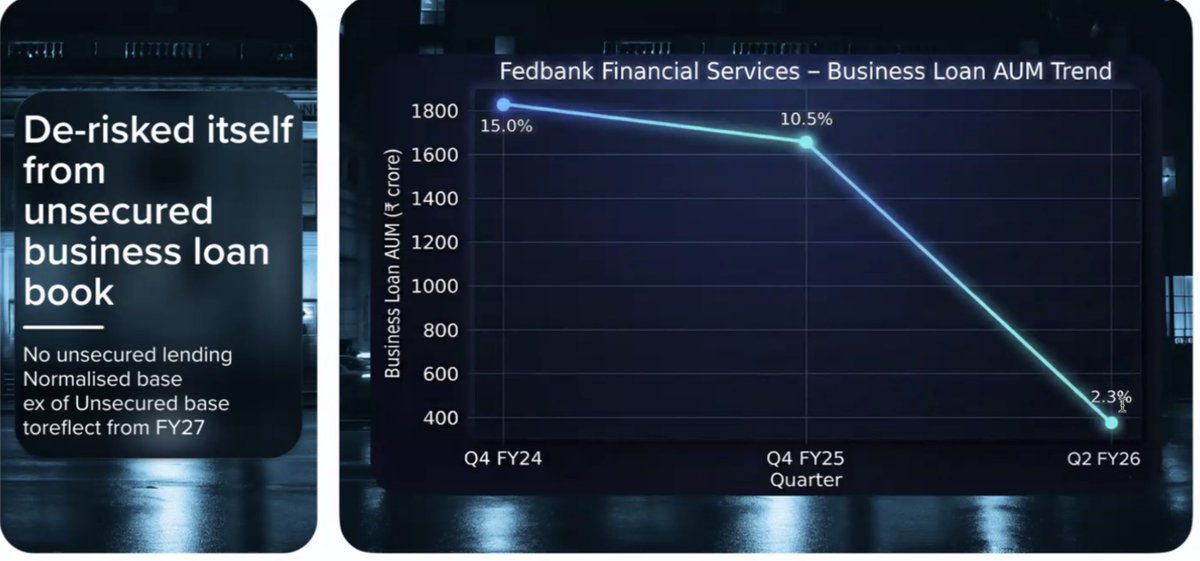

¿Qué ha cambiado? - Los activos bajo gestión (AUM) de los préstamos comerciales se han reducido deliberadamente y se han interrumpido los desembolsos sin garantía. La atención se ha desplazado hacia dos motores seguros: ① Préstamos hipotecarios y ② Préstamos de oro

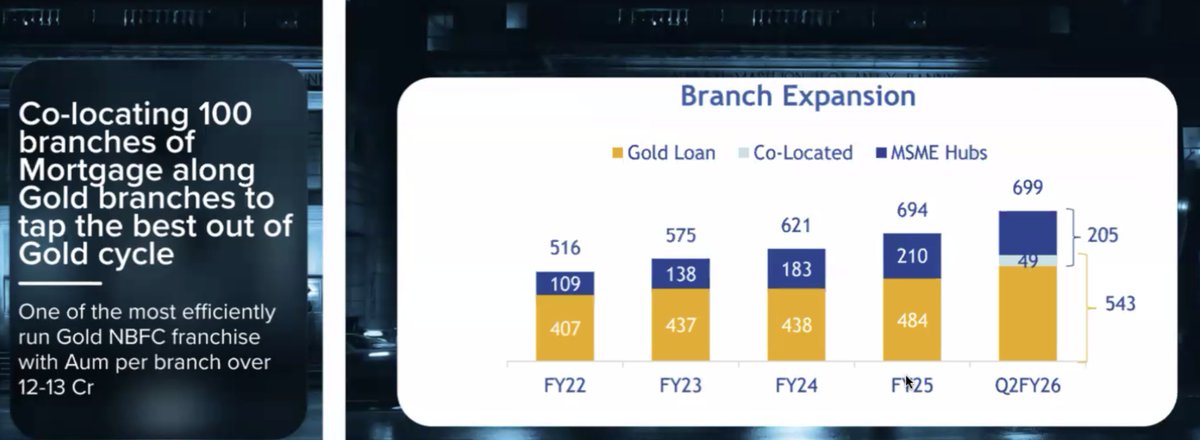

Curva J clara: ubicación conjunta de sucursales, aumento de AUM por sucursal (₹12–13 Cr) y ejecución enfocada ahora se traducen en un crecimiento acelerado a medida que el ciclo del oro gira.

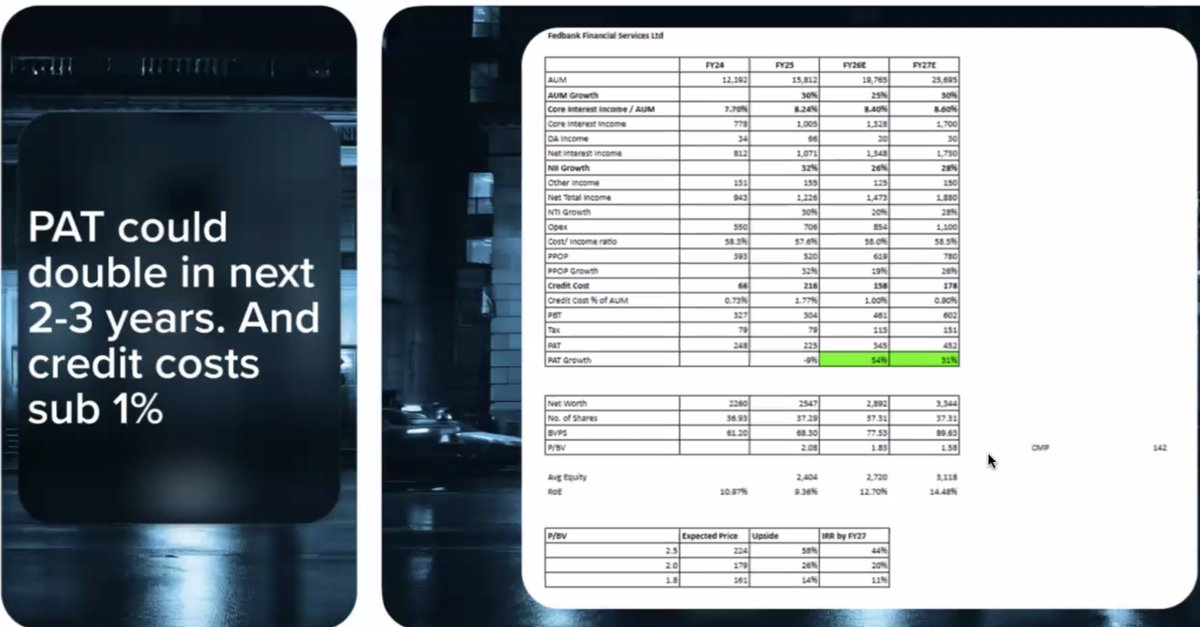

Con el aumento de los préstamos garantizados y la expansión del NIM, el PAT puede potencialmente duplicarse en los próximos 2 a 3 años, mientras que los costos del crédito se mantienen por debajo del 1%, una combinación que mejora significativamente el ROE y la comodidad de la valoración. Descargo de responsabilidad: Haz tu propia DD