Próximo orador del día en @ias_summit: Ankit Kanodia @kanodiaankit12 Nombre de la empresa: Jayaswal Neco Industries Ltd Sector: Productos de hierro y acero MCap: ₹ 7,408 Cr. #IAS2025

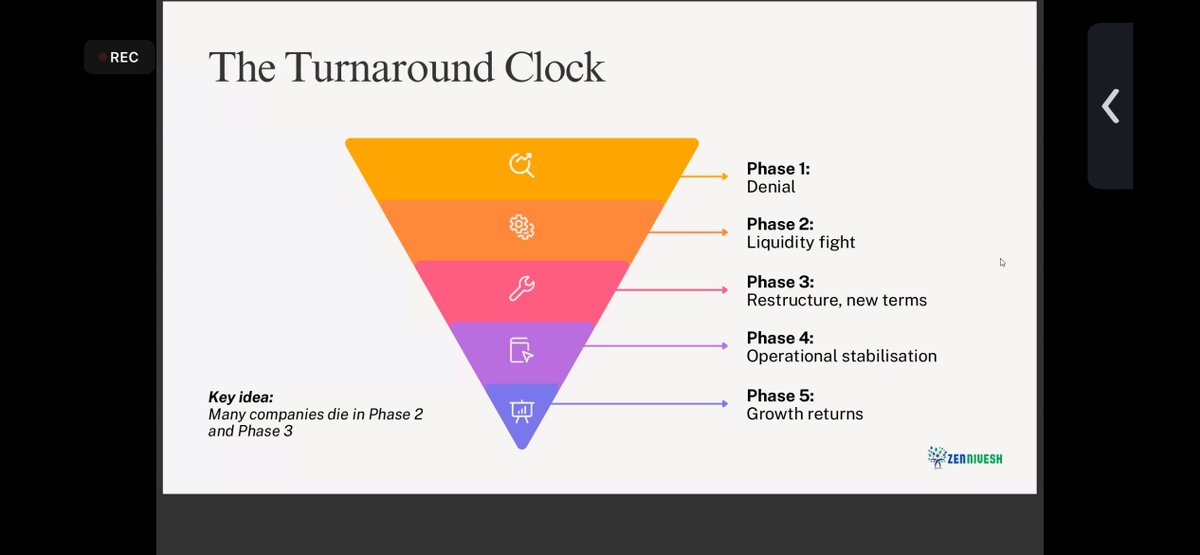

El reloj de vuelta: Ankit Sir nos guió a través del viaje de Jayaswal en este reloj que comenzó como un jugador de casting, escaló a ventas de ~₹1,000 cr para 2005, pasó a la Fase 2-3 con apalancamiento agresivo, informó pérdidas de ~₹1,500 cr para el año fiscal 20 y luego se reinició para el cambio.

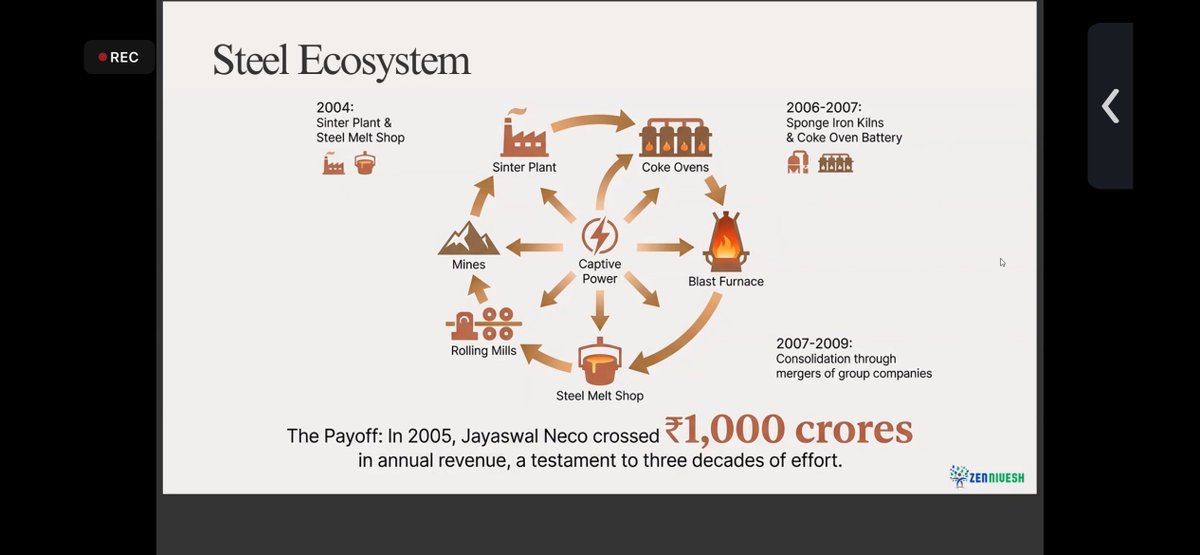

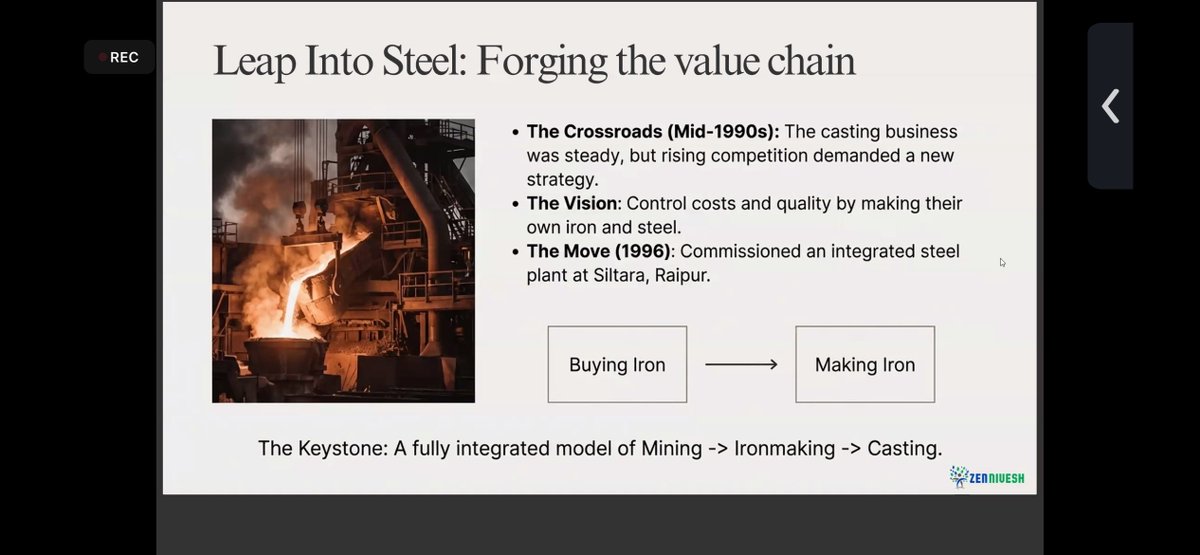

La fundición fue estable y durante más de una década, NECO construyó un ecosistema de acero totalmente integrado (minas → energía → coque → alto horno → laminadores) y logró aumentar sus ingresos a más de ₹1000 cr en 2005. Lo que una vez impulsó el crecimiento se convirtió en la causa del colapso cuando el ciclo cambió.

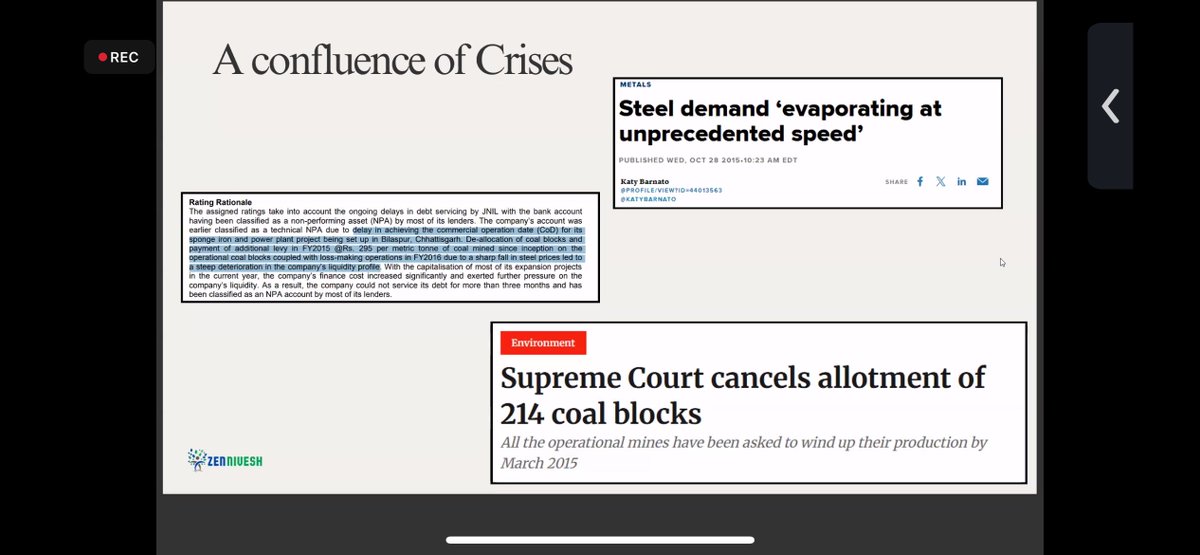

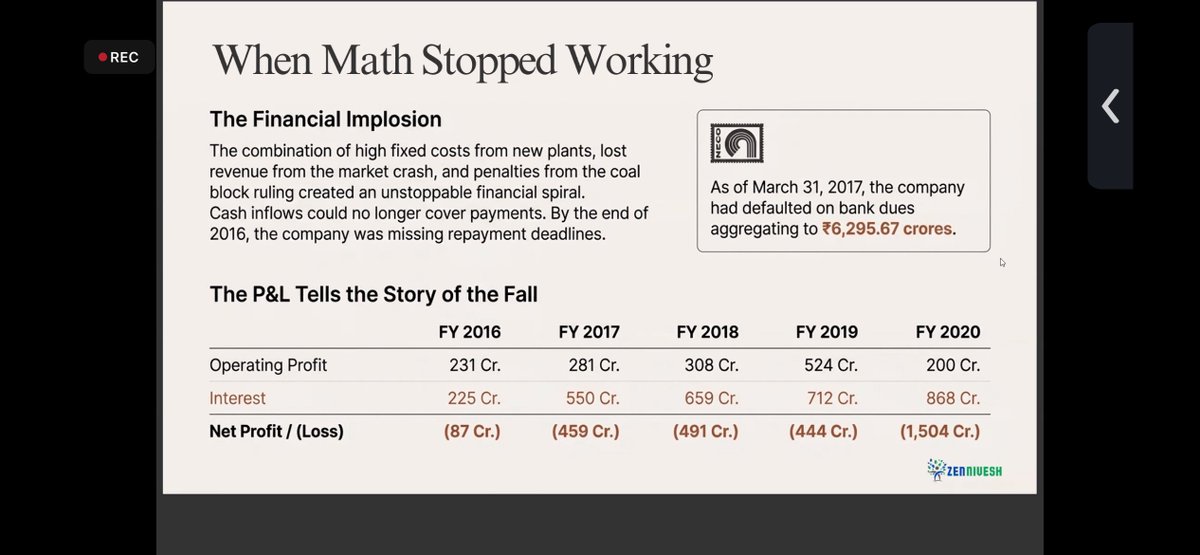

Una confluencia de crisis La demanda de acero se desplomó, se cancelaron bloques de carbón, los costos de la energía y las materias primas aumentaron, y el servicio de la deuda rompió el modelo. Para el año fiscal 2017, los impagos bancarios alcanzaron los 6.295 millones de rupias. Y para el año fiscal 2020, los intereses superaron los 800 millones de rupias, lo que elevó las pérdidas a unos 1.500 millones de rupias.

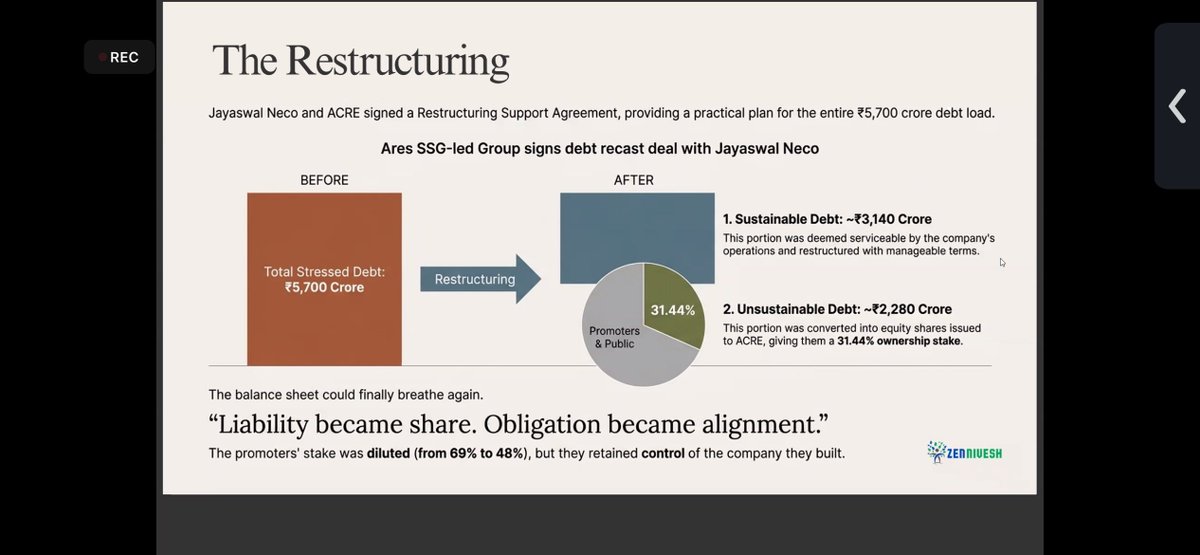

La reestructuración La supervivencia se logró mediante decisiones difíciles, no con esperanza. (Neco y ACRE firmaron un Acuerdo de Reestructuración) La deuda de ₹5.700 millones de rupias se dividió: • ~₹3,140 cr sostenible • ~₹2,280 cr convertidos a capital Los promotores se diluyeron del 69% al 48%, pero mantuvieron el control.

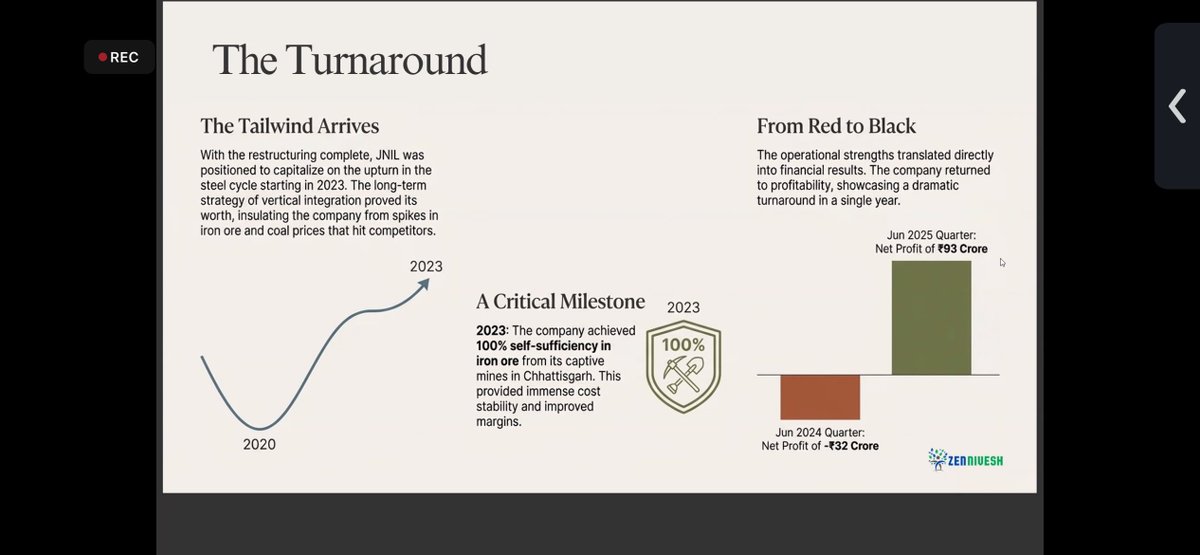

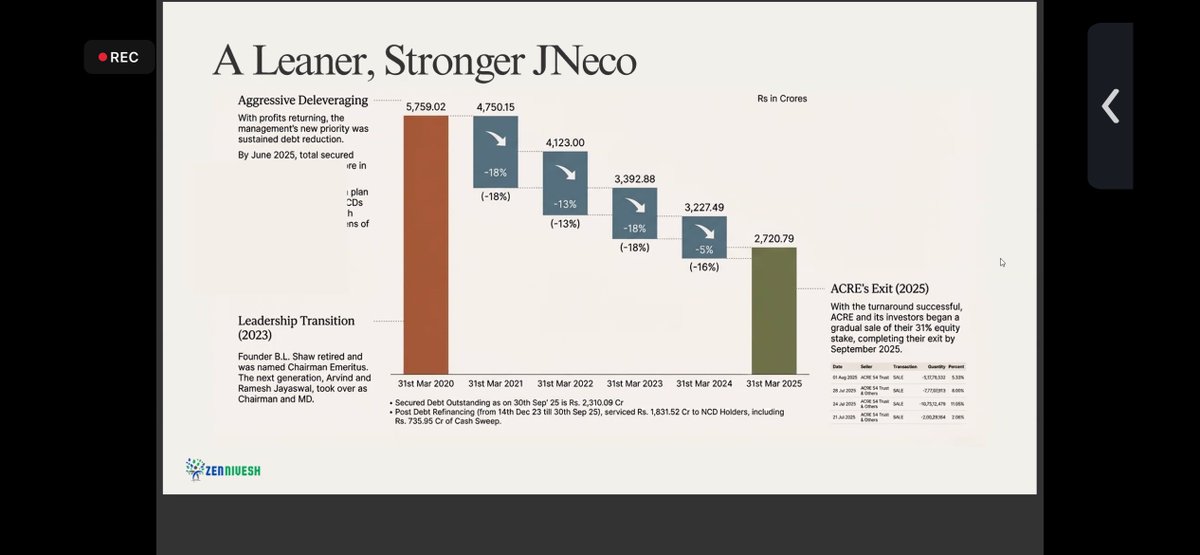

El cambio de rumbo Después de la reestructuración, el ciclo del acero finalmente se volvió favorable (a partir de 2023) y NECO estaba listo. Resultado: Jun'24: –₹32 cr Jun'25: +₹93 cr Cuando recuperaron las ganancias, la gerencia hizo lo correcto a continuación: desapalancarse. La deuda bruta cayó drásticamente: 5.759 millones de rupias → 2.721 millones de rupias (año fiscal 20-25)

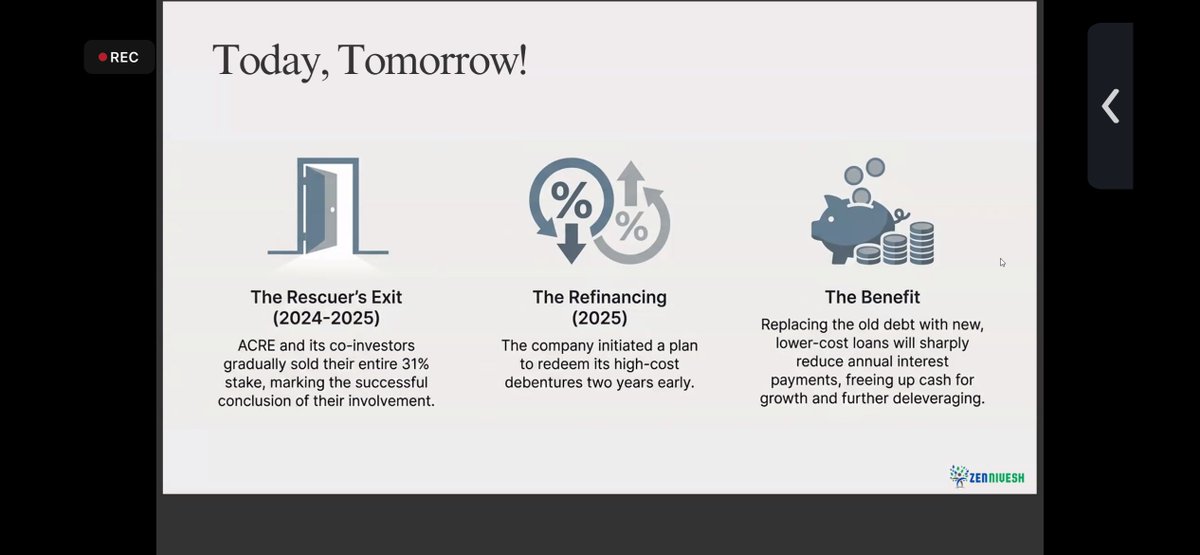

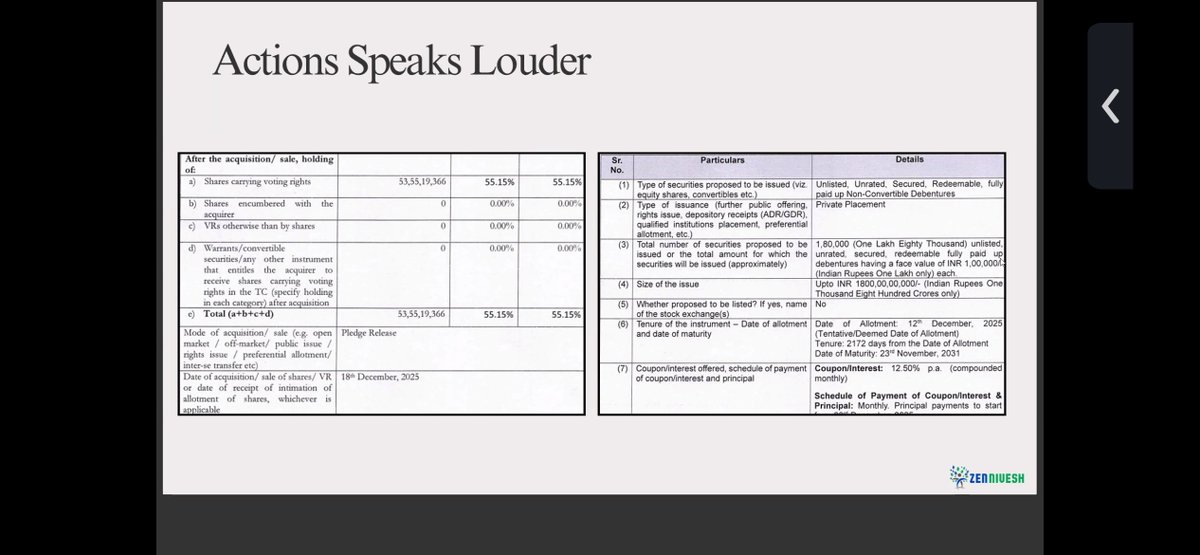

Lo que importa ahora no es el pasado, sino la ejecución. Los documentos presentados muestran acciones (liberaciones de promesas, instrumentos garantizados, refinanciación estructurada), no solo comentarios. Habiendo sobrevivido a las fases 2 y 3, el resultado ahora depende de la ejecución e, inevitablemente, del ciclo del acero.

Esta no es una historia lineal. Siguen existiendo riesgos clave: • Volatilidad del ciclo del acero • Alto apalancamiento operativo de costos fijos • Disciplina de ejecución y mantenimiento • La tentación de asignar capital en los ciclos alcistas

Comprobación de cordura de la valoración: Con base en el año fiscal 26, incluso si asumimos que no hay crecimiento en el segundo semestre frente al primero, la acción se cotiza a aproximadamente ~1x P/S y ~5–6x EV/EBITDA.