Hoy tuvimos nuestra cumbre de socios comanditarios, compartiendo diapositivas sobre la sección del estado del mercado de capital riesgo. (Obviamente no es una lista exhaustiva, pero incluye lo que más nos llamó la atención). Gracias @peterj_walker por la mayoría de los gráficos. 👇

La inversión en capital riesgo en etapas posteriores se está recuperando desde la caída, aunque menos en etapas semilla/Serie A. El número de acuerdos está disminuyendo.

La mayor parte de los dólares se destina a rondas de financiación de más de 100 millones de dólares (casi el 75%).

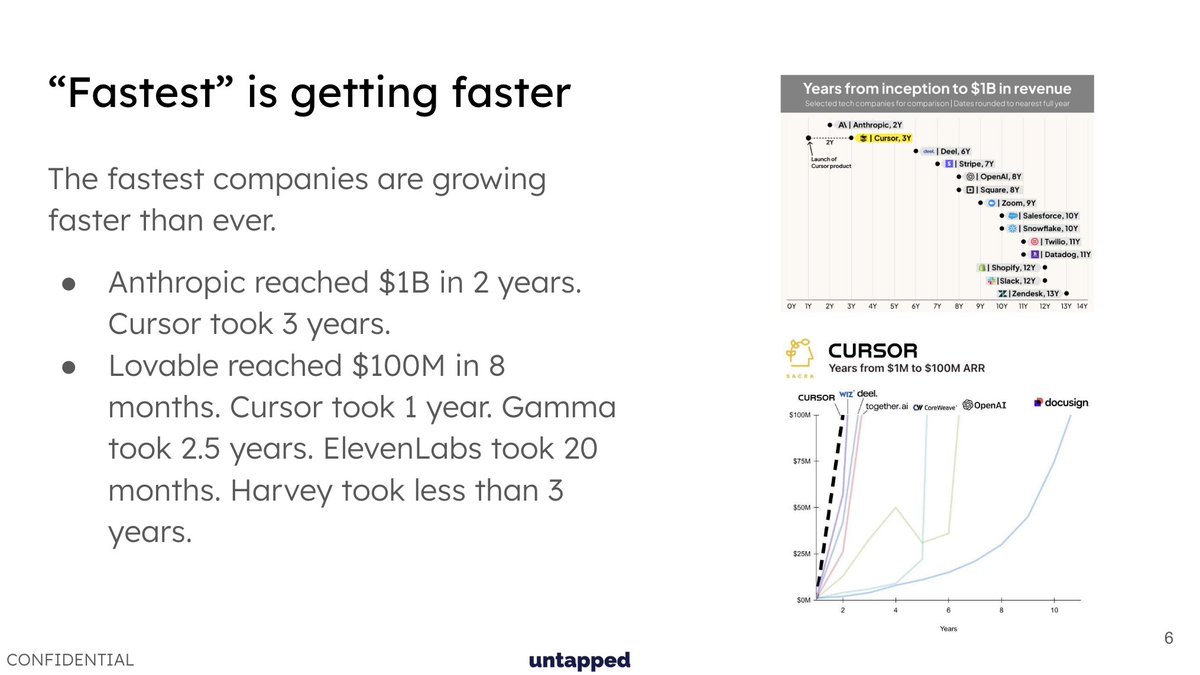

"Más rápido" se está volviendo más rápido

Es difícil ignorar la valoración de Neo Labs, que alcanza los mil millones de dólares. (Encontré este gráficox.com/deedydas/statu…vía @theinformation)

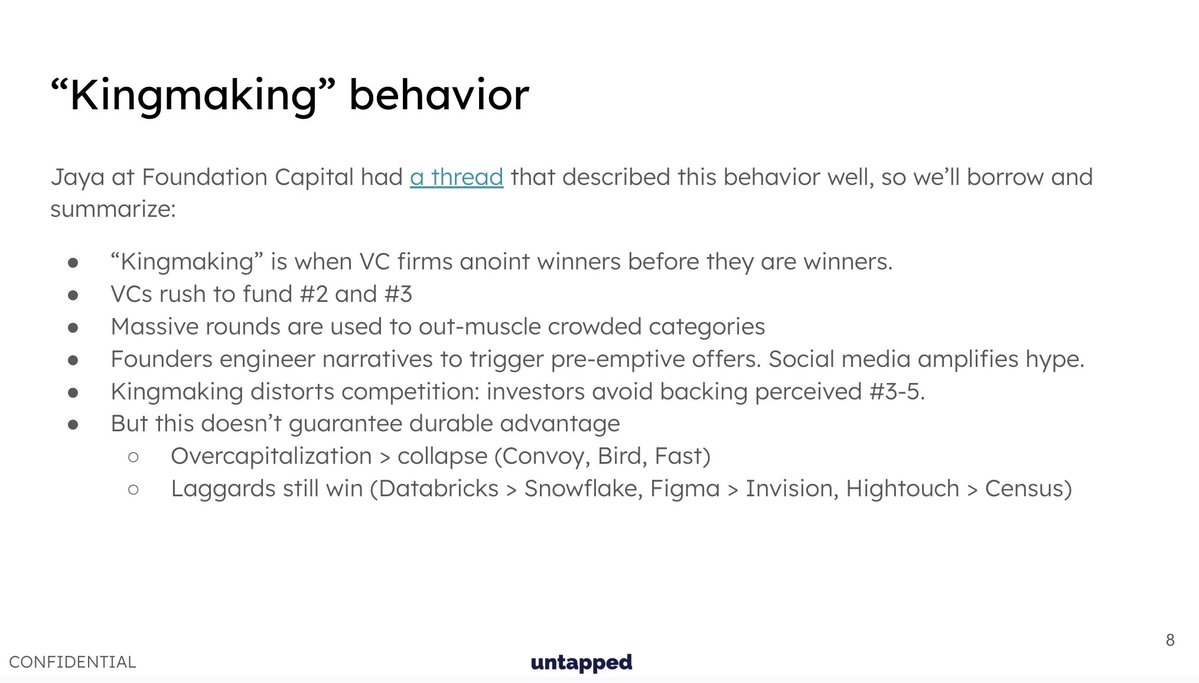

El hilo de la semana pasada de @jayagup10 sobre la "creación de reyes" tuvo repercusión, así que lo tomé prestado/x.com/JayaGup10/stat…QT)

Las valoraciones están subiendo; más concretamente, se están expandiendo en la cima.

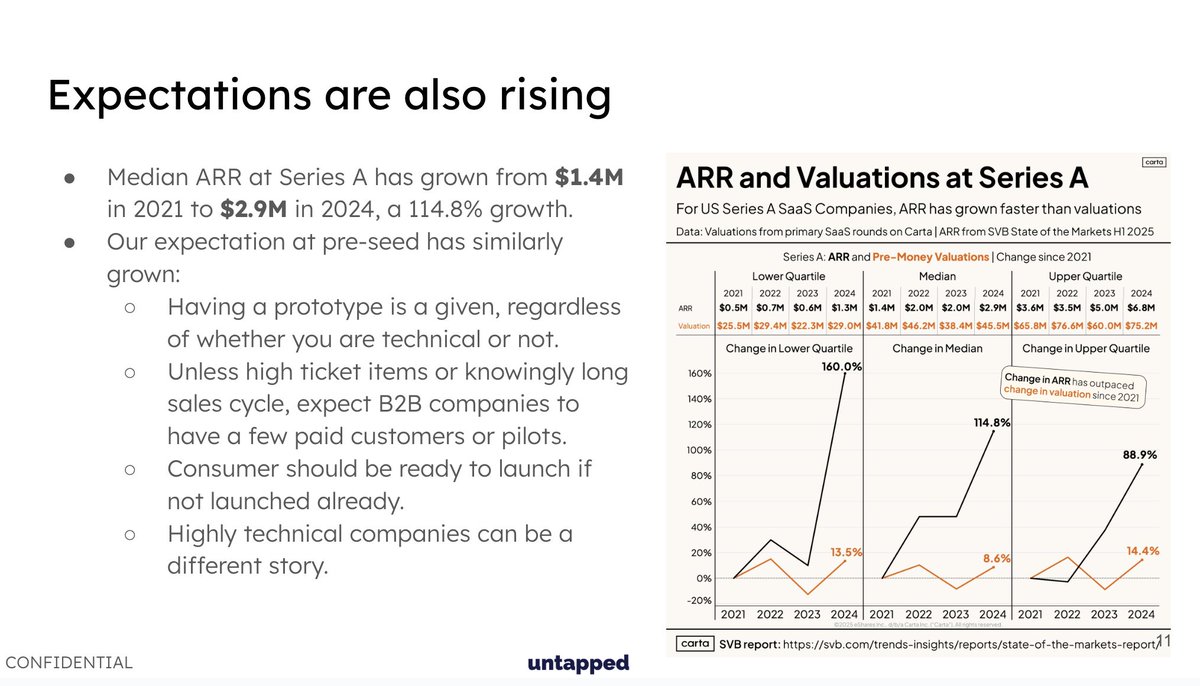

Las expectativas también están aumentando. La mediana de ARR de la serie aumentó a más del doble en 4 años. Nuestras expectativas en la fase previa a la semilla también han cambiado.

Un breve resumen de nuestras expectativas en la fase pre-semilla, basado en lo que estamos observando: Se da por hecho que se cuenta con un prototipo, aunque no sea técnico. Si pides financiación, por favor, dime que al menos has intentado desarrollarlo con IA. En el sector B2B, veo muchas empresas que captan fondos pre-semilla mediante programas piloto remunerados o "socios de diseño". Esto es menos frecuente en industrias con productos de alto valor o ciclos de venta largos. - La versión B2C suele estar en fase de lanzamiento o a punto de lanzarse cuando los conozco. Siempre hay excepciones a las reglas básicas, como en el caso de las empresas altamente técnicas, donde esperaría un prototipo, pero con menor tracción debido a la inversión inicial en I+D.

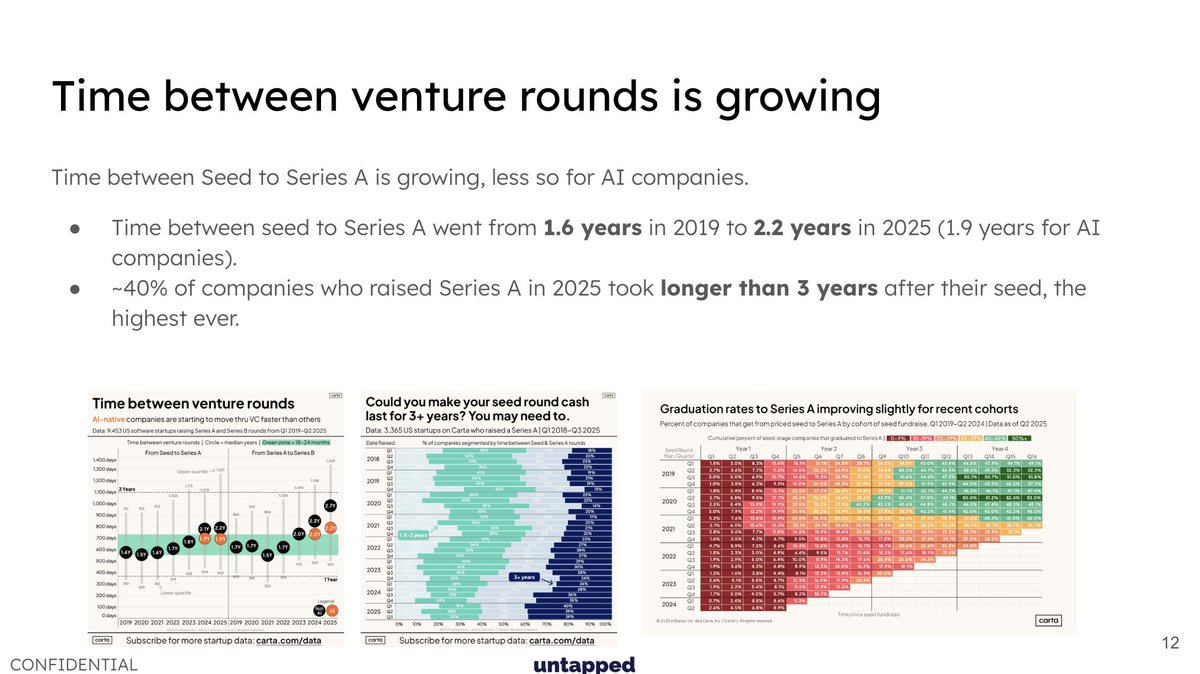

El tiempo entre rondas de financiación de capital riesgo está aumentando. El tiempo medio desde la semilla hasta la Serie A pasó de 1,6 años en 2019 a 2,2 años en 2025. El 40% de las empresas que obtuvieron financiación de Serie A en 2025 tardaron más de 3 años tras su ronda semilla.

Históricamente, las startups que conseguían financiación puente tenían menos probabilidades de conseguir una ronda de financiación Serie A (lo que indica un crecimiento más lento). En 2025 se observaron tres trimestres consecutivos en los que las startups con financiación puente superaron a las startups sin financiación puente en la ronda de financiación Serie A. (No creo que eso signifique que los puentes sean buenos en sí mismos, sino que se necesitan más).

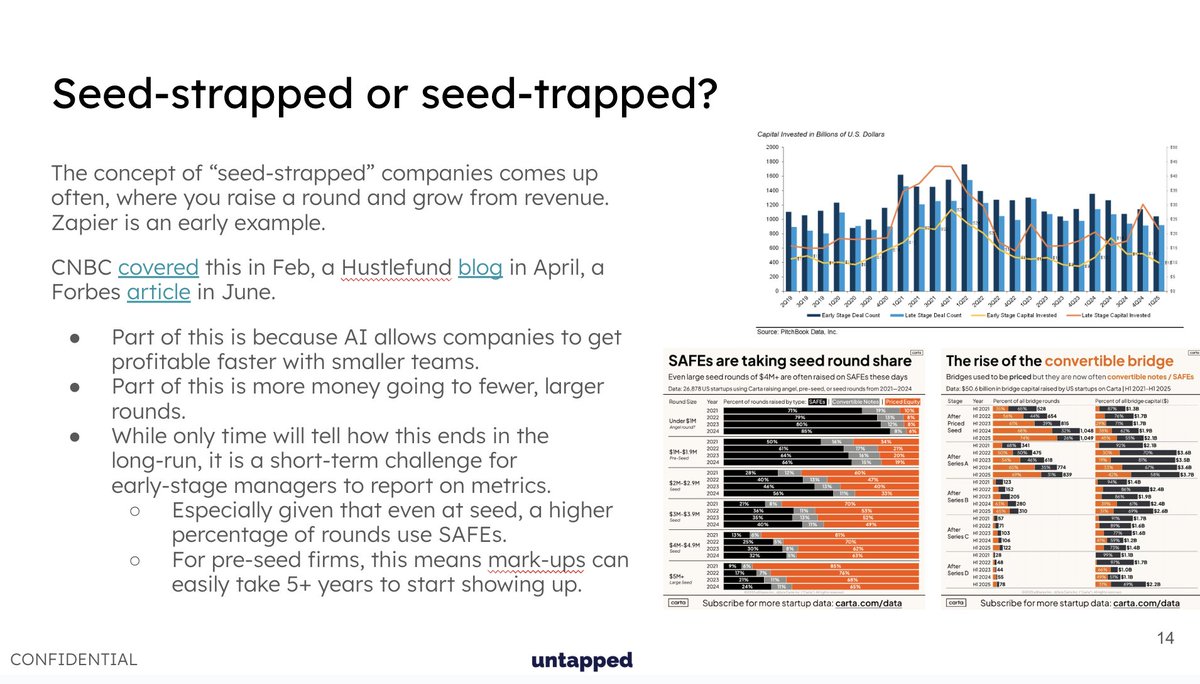

¿Has oído hablar del "seed-strapping"? ¿Conseguir financiación inicial y crecer sin financiación adicional? Suena genial y sin duda es posible con IA. El desafío para los inversores de capital riesgo pre-semilla (si les interesa) es que los fondos semilla/puente son cada vez más SAFE, por lo que podrían ser necesarias 2 o 3 rondas antes de que se produzca algún cambio en la SOI.

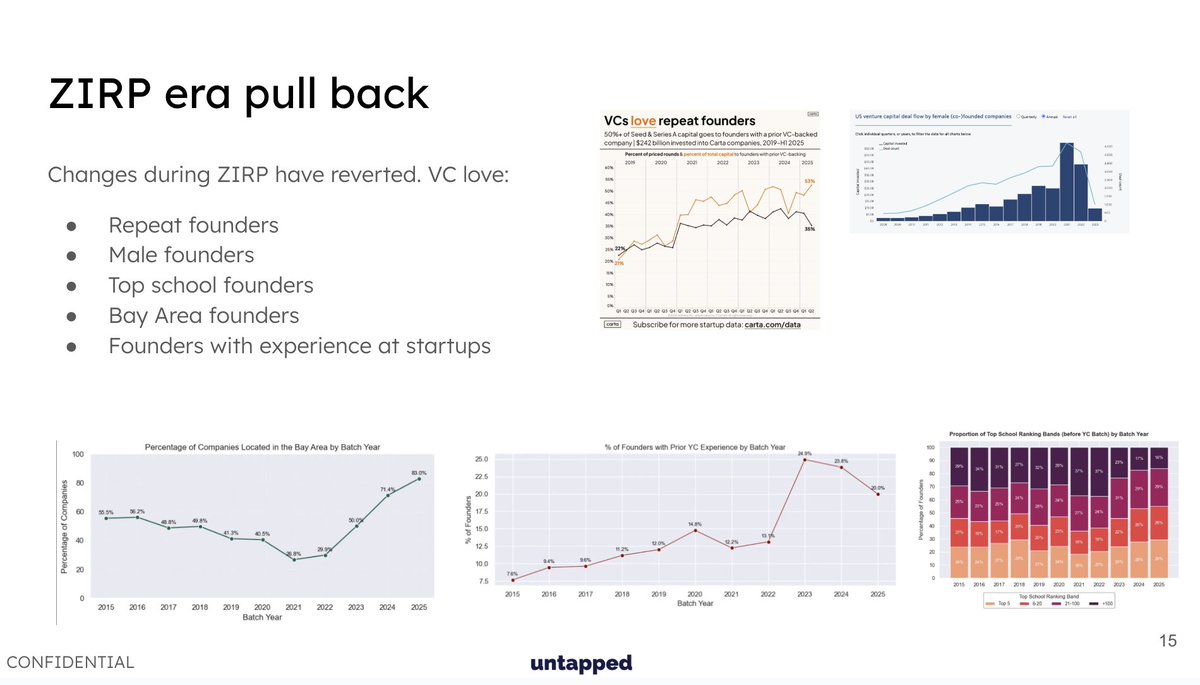

Los cambios de la era de los precios bajos en torno a la inversión en fundadores diversos fuera de San Francisco parecen haber retrocedido.